Multi-Indikator-Hochfrequenz-Handelsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-12-27 14:18:57Tags:RSIEMAVOLN-BARTPSL

Übersicht

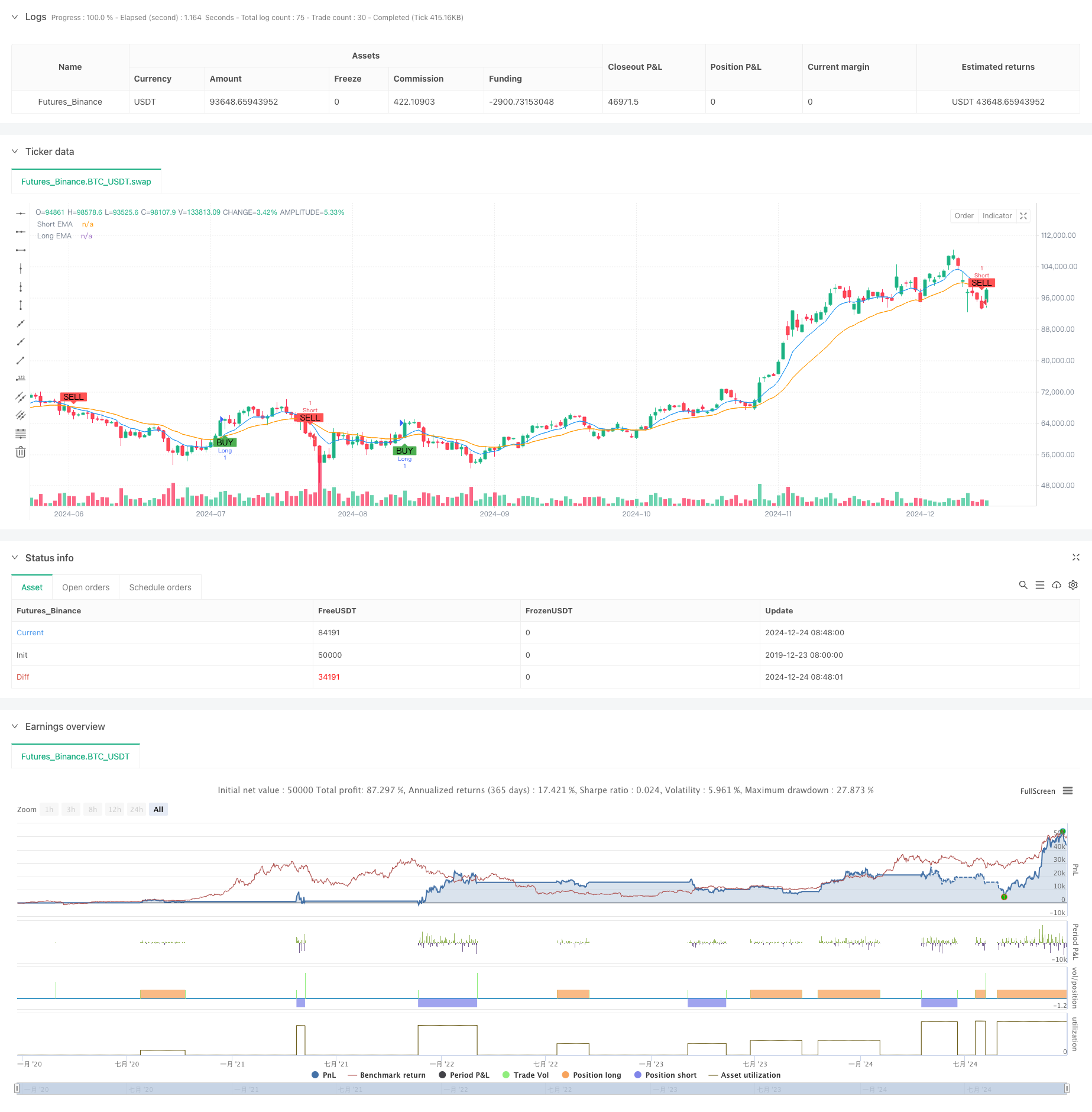

Es handelt sich um eine Hochfrequenz-Handelsstrategie, die auf mehreren technischen Indikatoren basiert. Die Strategie kombiniert Signale aus dem Exponential Moving Average (EMA), dem Relative Strength Index (RSI), der Volumenanalyse und der Anerkennung von N-Perioden-Preismustern, um optimale Einstiegspunkte im kurzfristigen Handel zu identifizieren. Sie implementiert ein strenges Risikomanagement durch vordefinierte Take-Profit- und Stop-Loss-Level.

Strategieprinzip

Die Kernlogik beruht auf mehrdimensionaler Signalbestätigung:

- Verwendet 8- und 21-Perioden-EMA-Crossovers zur Bestimmung der kurzfristigen Trendrichtung

- Überprüft die Marktdynamik anhand des 14-Perioden-RSI, wobei der RSI>50 eine bullische Dynamik und der RSI<50 eine bärische Dynamik bestätigt.

- Vergleicht das aktuelle Volumen mit dem durchschnittlichen Volumen für 20 Zeiträume, um die Marktaktivität zu gewährleisten

- Identifiziert mögliche Umkehrmuster, indem die letzten 5 Kerzen mit den vorherigen 10 Kerzen verglichen werden Handelssignale werden nur generiert, wenn alle Bedingungen übereinstimmen. Long-Positionen werden zu Marktpreisen für bullische Signale und Short-Positionen für bärische Signale eröffnet. Das Risiko wird durch 1,5% Take-Profit und 0,7% Stop-Loss-Level kontrolliert.

Strategische Vorteile

- Mehrdimensionale Signal-Kreuzvalidierung reduziert Falschsignale deutlich

- Kombination von Vorteilen des Trend- und Momentumhandels für eine verbesserte Anpassungsfähigkeit

- Volumenbestätigung verhindert den Handel in illiquiden Perioden

- N-Perioden-Mustererkennung ermöglicht die rechtzeitige Erkennung von Marktumkehrungen

- angemessene Gewinn/Verlustquoten für eine wirksame Risikokontrolle

- Eine klare Logik erleichtert die kontinuierliche Optimierung und Anpassung der Parameter

Strategische Risiken

- Häufige Stop-Losses können auf stark volatilen Märkten auftreten

- Für Marktteilnehmer empfindliche Zinsverzögerungen

- Relativ wenige Möglichkeiten, wenn alle Indikatoren aufeinander abgestimmt sind

- Mögliche Folgeverluste auf verschiedenen Märkten Schadensminderungsmaßnahmen

- Dynamische Anpassung der Gewinn/Verlustquoten anhand der Marktvolatilität

- Handel in Zeiten hoher Liquidität

- Optimierung von Parametern zur Balancierung von Signalquantität und -qualität

- Einführung von Trailing Stops zur Verbesserung der Rentabilität

Optimierungsrichtlinien

- Einführung anpassungsfähiger Mechanismen zur automatischen Optimierung der Parameter auf der Grundlage der Marktbedingungen

- Hinzufügen von Volatilitätsfiltern zur Pause des Handels bei übermäßiger Volatilität

- Entwicklung von ausgeklügelteren N-Perioden-Mustererkennungs-Algorithmen

- Einführung einer Positionsgrößerung auf der Grundlage des Eigenkapitals

- Hinzufügen mehrfacher Zeitrahmenbestätigung für eine erhöhte Signalzuverlässigkeit

Zusammenfassung

Die Strategie identifiziert qualitativ hochwertige Handelschancen im Hochfrequenzhandel durch multidimensionale technische Indikator-Zusammenarbeit. Sie berücksichtigt Trend-, Dynamik- und Volumenmerkmale und gewährleistet gleichzeitig Stabilität durch strenge Risikokontrolle.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("XRP/USD Scalping Strategy with Alerts", overlay=true)

// Input parameters

ema_short = input.int(8, title="Short EMA Period")

ema_long = input.int(21, title="Long EMA Period")

rsiperiod = input.int(14, title="RSI Period")

vol_lookback = input.int(20, title="Volume Lookback Period")

n_bars = input.int(5, title="N-Bars Detection")

take_profit_perc = input.float(1.5, title="Take Profit (%)") / 100

stop_loss_perc = input.float(0.7, title="Stop Loss (%)") / 100

// Indicators

ema_short_line = ta.ema(close, ema_short)

ema_long_line = ta.ema(close, ema_long)

rsi = ta.rsi(close, rsiperiod)

avg_volume = ta.sma(volume, vol_lookback)

// N-bar detection function

bullish_nbars = ta.lowest(low, n_bars) > ta.lowest(low, n_bars * 2)

bearish_nbars = ta.highest(high, n_bars) < ta.highest(high, n_bars * 2)

// Entry conditions

long_condition = ta.crossover(ema_short_line, ema_long_line) and rsi > 50 and volume > avg_volume and bullish_nbars

short_condition = ta.crossunder(ema_short_line, ema_long_line) and rsi < 50 and volume > avg_volume and bearish_nbars

// Plot signals

plotshape(long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy execution

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", from_entry="Long", limit=close * (1 + take_profit_perc), stop=close * (1 - stop_loss_perc))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", from_entry="Short", limit=close * (1 - take_profit_perc), stop=close * (1 + stop_loss_perc))

// Plot EMA lines

plot(ema_short_line, color=color.blue, title="Short EMA")

plot(ema_long_line, color=color.orange, title="Long EMA")

// Create alerts

alertcondition(long_condition, title="Buy Alert", message="Buy Signal: EMA Crossover, RSI > 50, Volume > Avg, Bullish N-Bars")

alertcondition(short_condition, title="Sell Alert", message="Sell Signal: EMA Crossunder, RSI < 50, Volume > Avg, Bearish N-Bars")

- Multi-RSI-EMA-Momentum-Hedging-Strategie mit Skalierung von Positionen

- Mehrzeitrahmen-RSI-Überverkaufs-Umkehrstrategie

- Doppel-EMA-Crossover mit RSI-Momentum-Verstärkter Handelsstrategie

- Adaptiver Trend nach Strategie mit dynamischem Abzugsteuerungssystem

- Multi-Indikator-Dynamische Handelsstrategie

- Multi-Trend Following und Struktur Breakout-Strategie

- Multi-EMA-Crossover mit Dynamikindikatoren Handelsstrategie

- Erweiterte Multi-Indikator-Strategie zur Trendumkehrung

- KRK ADA 1H Stochastische langsame Strategie mit mehr Einträgen und KI

- Multi-Indikator-Crossover-Momentum-Handelsstrategie mit optimiertem Take Profit und Stop Loss-System

- Multi-EMA-Dynamische Handelsstrategie zur Erfassung dynamischer Trends

- Dynamischer gleitender Durchschnitt und Bollinger-Band-Kreuzstrategie mit festem Stop-Loss-Optimierungsmodell

- RSI-Trendumkehrhandelsstrategie mit ATR-Stop Loss und Handelszonenkontrolle

- Multi-EMA-Kreuzung mit Oszillator und dynamischer Handelsstrategie für Unterstützung/Widerstand

- Multi-SMA- und Stochastische Kombination nach Handelsstrategie

- Adaptive dynamische Handelsstrategie auf Basis standardisierter logarithmischer Renditen

- Multi-Indikator-Kreuz-Trend-Folge-Handelsstrategie: Quantitative Analyse auf Basis des stochastischen RSI und des gleitenden Durchschnittssystems

- Multi-Indikator-Trend-Crossing-Strategie: Handelssystem zur Unterstützung des Bullenmarktes

- Multi-Level Dynamic MACD Trend Following Strategy mit einem 52-Wochen-Hoch-/Niedrigverlängerungs-Analysesystem

- Das EMA-RSI-Momentum-Trend-Reversal-Trading-System ist eine Dynamik-Durchbruchstrategie, die auf einem EMA- und RSI-Crossover basiert.

- Dynamische Handelsstrategie zur Umkehrung der Trendlinie

- Multi-Indikator-Dynamische Entwicklung nach einer auf EMA und SMA basierenden Strategie

- Verbesserte Fibonacci-Trendverfolgungs- und Risikomanagementstrategie

- Adaptive Multi-State EMA-RSI-Momentumsstrategie mit Filtersystem für den Choppiness-Index

- Intelligentes System zur Optimierung der Handelsstrategie für exponentielle gleitende Durchschnittswerte

- KI-gestützte Divergenz-Handelsstrategie für Volatilitätspreissysteme

- Multi-EMA-Swing-Trading-Strategie mit ATR-basiertem Risikomanagement

- Erweiterte Mittelumkehrstrategie mit Bollinger-Bändern und RSI-Integration

- Mehrjährige RSI-Divergenz mit einer quantitativen Handelsstrategie für Unterstützung/Widerstand

- Adaptiver Trend nach Strategie mit dynamischem Abzugsteuerungssystem