Dynamischer gleitender Durchschnitt und Bollinger-Band-Kreuzstrategie mit festem Stop-Loss-Optimierungsmodell

Schriftsteller:ChaoZhang, Datum: 2024-12-27 14:57:38Tags:- Nein.BBSMAATRSLTP

Übersicht

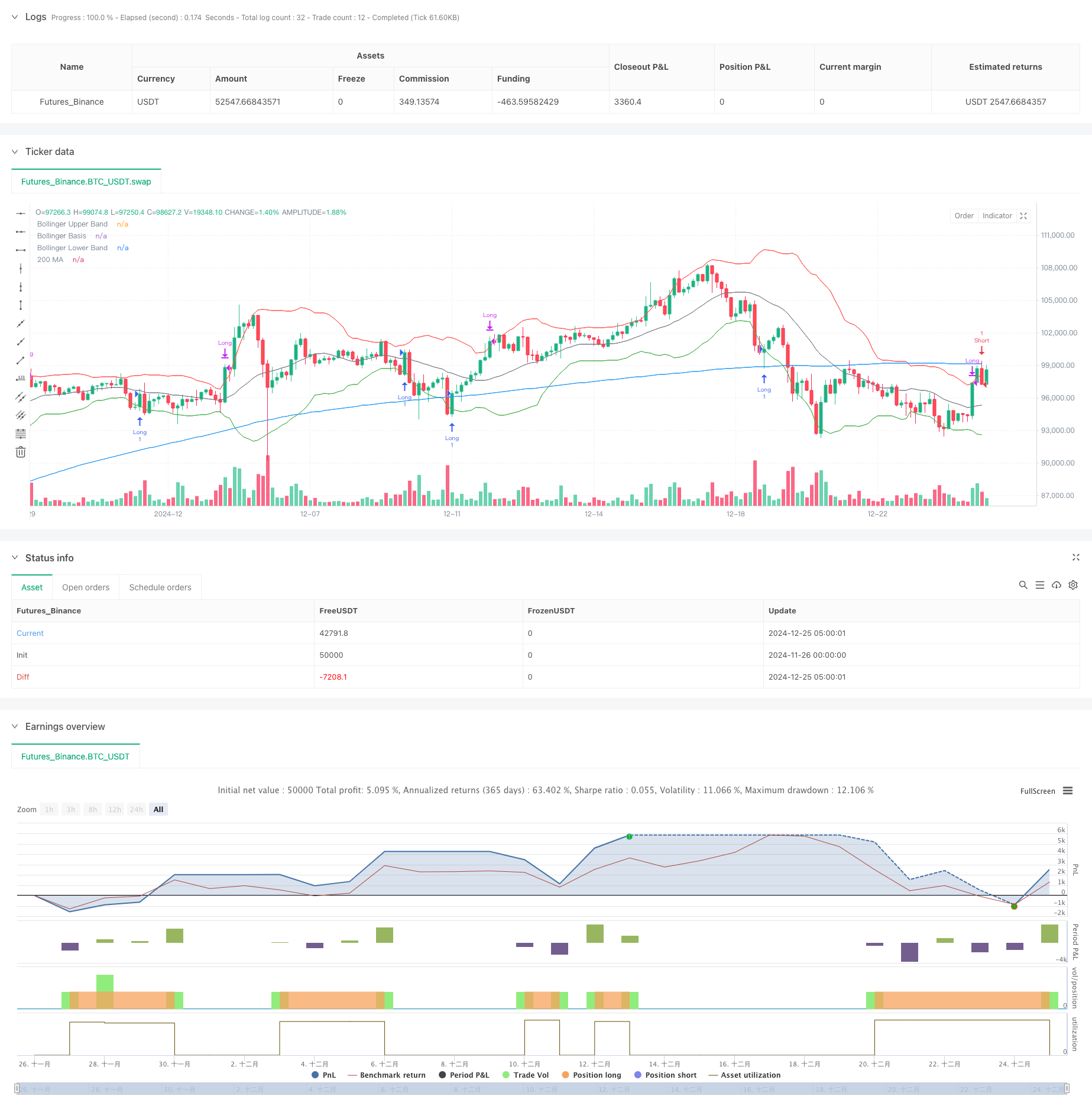

Diese Strategie ist ein Trend-Folgende Handelssystem, das die Indikatoren Moving Average (MA) und Bollinger Bands kombiniert. Sie identifiziert Markttrends, indem sie die Preisbeziehungen zum 200-Perioden-Mittelwert und zur Bollinger Bands-Position analysiert und gleichzeitig einen festen Prozentsatz-Stop-Loss-Mechanismus zur Risikokontrolle enthält.

Strategieprinzipien

Die Kernlogik der Strategie beruht auf folgenden Schlüsselelementen:

- Verwendet 200-Perioden- gleitenden Durchschnitt als primären Trendindikator

- Kombiniert 20-Perioden-Bollinger-Bands

-Ober- und Unterkanäle für die Bewertung von Volatilitätsbereichen - Eröffnet lange Positionen, wenn:

- Der Preis liegt über 200 MA.

- Bollinger-Bänder mittlerer Band über 200 MA

- Preiskreuzungen über den unteren Bollinger Band

- Eröffnet Leerpositionen, wenn:

- Der Preis liegt unter dem 200 MA

- Bollinger Bands mittlerer Band unter 200 MA

- Preiskreuzungen unterhalb des oberen Bollinger Bands

- Einführung eines festgelegten Stop-Loss-Prozentsatzes von 3% für die Risikokontrolle

- Schließt Long-Positionen am oberen Bollinger-Band, Short-Positionen am unteren Band

Strategische Vorteile

- Ein starker Trend nach der Fähigkeit

- Wirksam identifiziert langfristige Trends unter Verwendung von 200 MA

- Bollinger-Bänder helfen bei der Ermittlung von Trendveränderungen auf mittlere und kurze Sicht

- Umfassende Risikokontrolle

- Der festgelegte Stop-Loss-Mechanismus kontrolliert das Risiko pro Handel wirksam

- Dynamisches Profit-Design erhöht die Gewinnchancen

- Flexible Optimierung der Parameter

- Die für die Berechnung des Marktzinses erforderlichen Informationen sind in Anhang I der Verordnung (EU) Nr. 575/2013 zu finden.

- Die Risikopositionen werden in den folgenden Kategorien aufgeführt:

- Hohe Systematisierung

- Klare Handelssignale ohne subjektives Urteilen

- geeignet für die automatisierte Handelsausführung

Strategische Risiken

- Nebenmarktrisiko

- Falsche Breakout-Signale können häufig auf verschiedenen Märkten auftreten

- Es wird empfohlen, nur in klaren Trendmärkten zu handeln

- Schlupfgefahr

- Es ist möglich, dass in volatilen Perioden erhebliche Abweichungen auftreten.

- Empfohlen wird, einen angemessenen Schutz gegen Rutsch zu setzen

- Systematisches Risiko

- Marktereignisse können zum Ausfall des Stop-Loss führen

- Empfehlung der Kombination mit anderen Risikokontrollmaßnahmen

- Parameteroptimierungsrisiko

- Überoptimierung kann zu Überanpassung führen

- Empfehlen Sie Backtests in verschiedenen Zeitrahmen

Strategieoptimierungsrichtlinien

- Dynamische Stop-Loss-Optimierung

- Einführung des ATR-Indikators für die dynamische Stop-Loss-Anpassung

- Anpassung des Stopp-Loss-Prozentsatzes auf der Grundlage der Marktvolatilität

- Optimierung des Eingangssignals

- Hinzufügen von Volumenbestätigungsindikatoren

- Implementieren Sie Trendstärkenfilter

- Optimierung des Positionsmanagements

- Implementieren dynamischer Positionsgrößen

- Anpassung der Hebelwirkung anhand der Marktvolatilität

- Optimierung der Handelszeit

- Hinzufügen von Marktstimmungsindikatoren

- Zeitfilter implementieren

Zusammenfassung

Diese Strategie baut ein komplettes Handelssystem auf, indem sie klassische technische Indikatoren kombiniert und gute Trends erfassen und Risikokontrollwirkungen aufweist. Die Hauptvorteile liegen in der hohen Systematisierung und Parameteranpassung, während eine effektive Risikokontrolle durch feste Stop-Loss-Mechanismen erreicht wird. Obwohl die Leistung in unterschiedlichen Märkten suboptimal sein kann, kann die Umsetzung der vorgeschlagenen Optimierungen die Strategie-Stabilität und Rentabilität weiter verbessern.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")

- Multi-Indikator-gefilterte Handelsstrategie mit Bollinger-Bändern und Woodies-CCI

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Anpassungsfähige gleitende Durchschnitts-Kreuzung mit einer Stop-Loss-Strategie

- Der Trend der hohen Gewinnrate bedeutet eine Umkehrung der Handelsstrategie

- Mehrstufige ATR-Handelsstrategie mit dynamischer Gewinnentnahme

- Erweiterte Mittelumkehrstrategie mit MACD-ATR-Implementierung

- Adaptive quantitative Handelsstrategie mit doppelter gleitender Durchschnittsverknüpfung und Gewinn-/Stop-Loss-Anwendung

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Dynamische Fahrt-Stopp-Doppelziel-Bewegungsdurchschnitt-Kreuzung

- Trendbreakout-Handelssystem mit gleitendem Durchschnitt (TBMA-Strategie)

- Grenzüberschreitende dynamische Handelsstrategie auf Basis von Bollinger-Bändern

- Momentumbasierte SMI-Kreuzungs-Signal-Adaptive-Vorhersage-Strategie

- Mehrfach gleitender Durchschnitt Crossover Signal Erweiterte Handelsstrategie

- Multi-Indikator-gefilterte Handelsstrategie mit Bollinger-Bändern und Woodies-CCI

- Dynamischer gleitender Durchschnittstrend mit RSI-Bestätigungshandelsstrategie

- Dynamische mehrjährige exponentielle gleitende Durchschnittsquerschnittstrategie mit Pullback-Optimierungssystem

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Anpassungsfähige Handelsstrategie auf der Grundlage des Stochastic RSI Dual-Line Crossover

- Mehrstufige institutionelle Quantitative Strategie für den Auftragsfluss mit dynamischem Skalierungssystem

- Multi-EMA-Dynamische Handelsstrategie zur Erfassung dynamischer Trends

- RSI-Trendumkehrhandelsstrategie mit ATR-Stop Loss und Handelszonenkontrolle

- Multi-EMA-Kreuzung mit Oszillator und dynamischer Handelsstrategie für Unterstützung/Widerstand

- Multi-SMA- und Stochastische Kombination nach Handelsstrategie

- Adaptive dynamische Handelsstrategie auf Basis standardisierter logarithmischer Renditen

- Multi-Indikator-Kreuz-Trend-Folge-Handelsstrategie: Quantitative Analyse auf Basis des stochastischen RSI und des gleitenden Durchschnittssystems

- Multi-Indikator-Trend-Crossing-Strategie: Handelssystem zur Unterstützung des Bullenmarktes

- Multi-Level Dynamic MACD Trend Following Strategy mit einem 52-Wochen-Hoch-/Niedrigverlängerungs-Analysesystem

- Das EMA-RSI-Momentum-Trend-Reversal-Trading-System ist eine Dynamik-Durchbruchstrategie, die auf einem EMA- und RSI-Crossover basiert.

- Multi-Indikator-Hochfrequenz-Handelsstrategie

- Dynamische Handelsstrategie zur Umkehrung der Trendlinie