Dual EMA Stochastic Oscillator System: Ein quantitatives Handelsmodell, das Trendverfolgung und Dynamik kombiniert

Schriftsteller:ChaoZhang, Datum: 2025-01-06 11:48:55Tags:EMASTORSI- Nein.RRTPSL

Übersicht

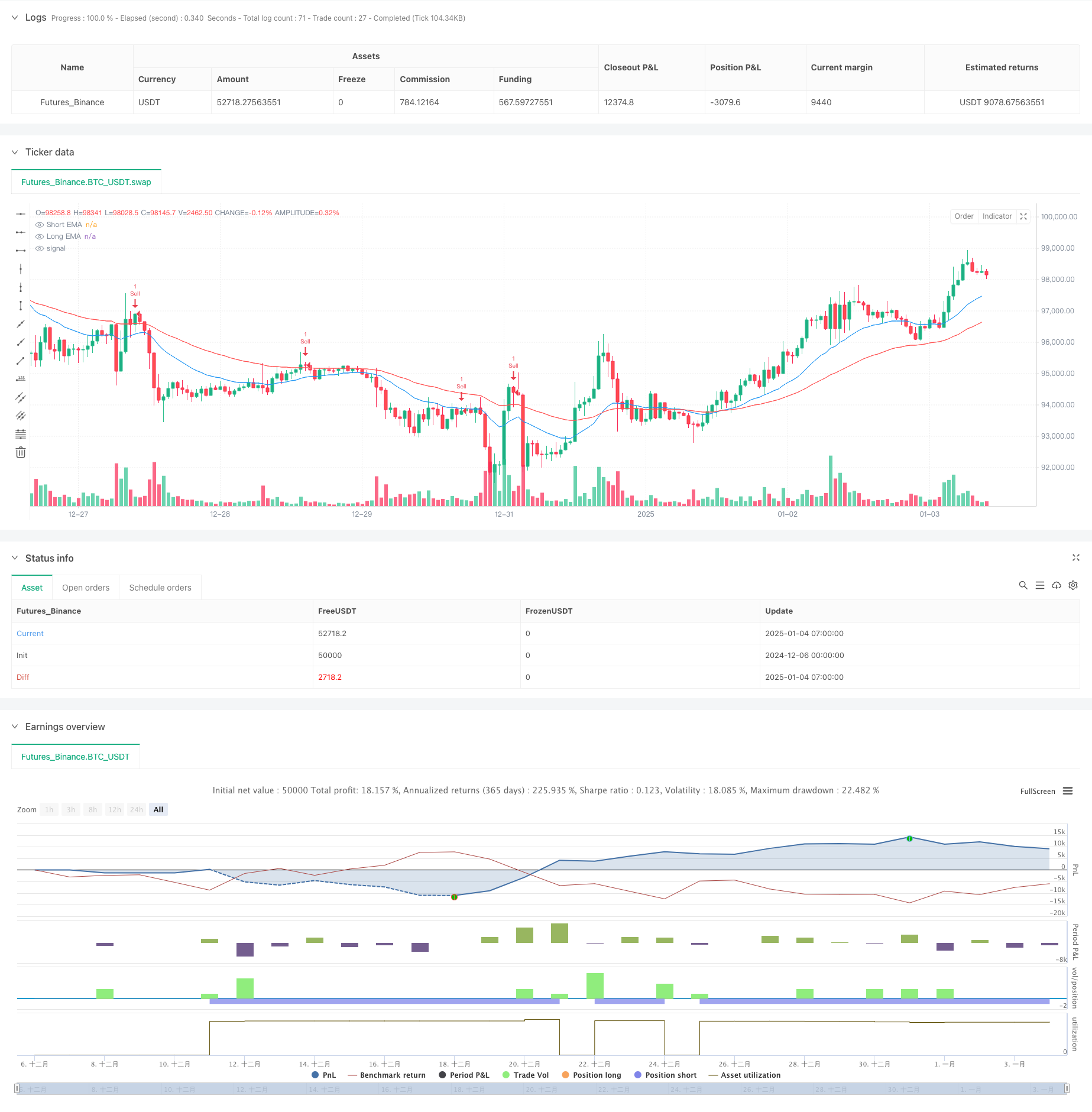

Diese Strategie ist ein quantitatives Handelssystem, das doppelte exponentielle gleitende Durchschnitte (EMA) mit dem stochastischen Oszillator kombiniert. Es verwendet 20-Perioden- und 50-Perioden-EMA, um Markttrends zu bestimmen, während der stochastische Oszillator verwendet wird, um Handelsmöglichkeiten in Überkauf- und Überverkaufszonen zu identifizieren, um eine perfekte Mischung aus Trend und Dynamik zu erzielen. Die Strategie implementiert strenge Risikomanagementmaßnahmen, einschließlich fester Stop-Loss- und Gewinnziele.

Strategieprinzipien

Die Kernlogik besteht aus drei Komponenten: Trendidentifizierung, Eintrittszeitplanung und Risikokontrolle. Die Trendidentifizierung beruht in erster Linie auf der relativen Position der schnellen EMA (20-Periode) und der langsamen EMA (50-Periode), bei der ein Aufwärtstrend bestätigt wird, wenn die schnelle Linie über der langsamen Linie liegt und umgekehrt. Die Eintrittssignale werden durch Stochastic Oscillator Crossovers bestätigt, bei denen hochwahrscheinliche Trades in überkauften und überverkauften Zonen gesucht werden. Die Risikokontrolle verwendet feste Prozentsatzstop-Losses und 2: 1 Gewinnziele, um für jeden Handel klare Risiko-Rendite-Verhältnisse zu gewährleisten.

Strategische Vorteile

- Kombination von Trend- und Dynamikindikatoren für konsistente Gewinne in Trendmärkten

- Wissenschaftliches Geldmanagement durch feste Risikoprozentsätze

- Indikatorparameter können flexibel für verschiedene Märkte angepasst werden

- Klare und leicht verständliche Strategielogik

- Anwendbar für mehrere Zeitrahmen

Strategische Risiken

- Kann häufige falsche Signale in verschiedenen Märkten erzeugen

- Die Auswahl der EMA-Parameter beeinflusst die Strategieergebnisse erheblich

- Stochastische Überkauf-/Überverkaufswerte müssen marktbezogen angepasst werden

- Auf volatilen Märkten können die Stop-Loss-Niveaus zu hoch sein

- Die Handelskosten müssen für die Rentabilität der Strategie berücksichtigt werden

Optimierungsrichtlinien

- Zusätzliche Bestätigung

- Einbeziehung von ATR für die dynamische Stop-Loss-Anpassung

- Entwicklung einer anpassungsfähigen Anpassung der Parameter auf der Grundlage der Marktvolatilität

- Implementieren Sie Trendstärkefilter, um falsche Signale zu reduzieren

- Entwicklung anpassungsfähiger Methoden zur Berechnung des Gewinnziels

Zusammenfassung

Diese Strategie etabliert ein komplettes Handelssystem durch Kombination von Trend- und Dynamikanzeigen. Ihre Kernstärken liegen in ihrem klaren logischen Rahmen und strengen Risikokontrolle, obwohl die praktische Anwendung erfordert Parameteroptimierung auf der Grundlage spezifischer Marktbedingungen. Durch kontinuierliche Verbesserung und Optimierung hat die Strategie das Potenzial, eine stabile Leistung in verschiedenen Marktumgebungen aufrechtzuerhalten.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA + Stochastic Strategy", overlay=true)

// Inputs for EMA

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Inputs for Stochastic

stochK = input.int(14, title="Stochastic %K Length")

stochD = input.int(3, title="Stochastic %D Smoothing")

stochOverbought = input.int(85, title="Stochastic Overbought Level")

stochOversold = input.int(15, title="Stochastic Oversold Level")

// Inputs for Risk Management

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

stopLossPercent = input.float(1.0, title="Stop Loss (%)")

// EMA Calculation

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Stochastic Calculation

k = ta.stoch(high, low, close, stochK)

d = ta.sma(k, stochD)

// Trend Condition

isUptrend = emaShort > emaLong

isDowntrend = emaShort < emaLong

// Stochastic Signals

stochBuyCrossover = ta.crossover(k, d)

stochBuySignal = k < stochOversold and stochBuyCrossover

stochSellCrossunder = ta.crossunder(k, d)

stochSellSignal = k > stochOverbought and stochSellCrossunder

// Entry Signals

buySignal = isUptrend and stochBuySignal

sellSignal = isDowntrend and stochSellSignal

// Strategy Execution

if buySignal

strategy.entry("Buy", strategy.long)

stopLoss = close * (1 - stopLossPercent / 100)

takeProfit = close * (1 + stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", stop=stopLoss, limit=takeProfit)

if sellSignal

strategy.entry("Sell", strategy.short)

stopLoss = close * (1 + stopLossPercent / 100)

takeProfit = close * (1 - stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", stop=stopLoss, limit=takeProfit)

// Plotting

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

- Multi-Indikator-Crossover-Momentum-Handelsstrategie mit optimiertem Take Profit und Stop Loss-System

- Multidimensionales Anomalien-Strategie-Analyse-System für Gold Freitag

- Handelsstrategie mit doppeltem Zeitrahmen

- Erweiterte EMA-Crossover-Strategie: Adaptives Handelssystem mit dynamischen Stop-Loss- und Take-Profit-Zielen

- Automatisiertes Quantitatives Handelssystem mit Dual EMA Crossover und Risikomanagement

- Multi-RSI-EMA-Momentum-Hedging-Strategie mit Skalierung von Positionen

- Mehrzeitrahmen-RSI-Überverkaufs-Umkehrstrategie

- Doppel-EMA-Crossover mit RSI-Momentum-Verstärkter Handelsstrategie

- Optimierte Strategie für das Risiko-Rendite-Verhältnis auf der Grundlage eines gleitenden Durchschnitts-Crossovers

- Dynamische Risikomanagement-Exponential Moving Average Crossover-Strategie

- Die RSI- und Bollinger-Band-Synergie-Swing-Handelsstrategie

- Momentum-Trend Ichimoku Cloud-Handelsstrategie

- Multi-Moving Average Supertrend mit Bollinger Breakout-Handelsstrategie

- Mehrindikator-Dynamische gleitende Durchschnitts-Quantitative Crossover-Strategie

- Zweiperiodische gleitende Durchschnitte mit RSI-Impuls und Volumen-Trend nach Strategie

- RSI-Trenddurchbruch und Dynamiksteigerung

- Dynamischer Trend der doppelten EMA-Überschreitungen nach einer quantitativen Handelsstrategie

- Adaptive Trendströmung Mehrfachfilter-Handelsstrategie

- Dynamischer Doppeltechnischer Indikator Überverkauf-Überkauf-Bestätigung Handelsstrategie

- Multi-Indikator-Dynamische Handelsstrategie für den Trailing-Stop

- Multi-Indikator-Dynamische Volatilitätshandelsstrategie

- Dynamische Handelstheorie: Exponentielle gleitende Durchschnitts- und kumulative Volumen-Perioden-Kreuzung

- Dynamische EMA-Crossover-Strategie mit dem ADX-Strength-Trendfiltersystem

- Mehrzeitrahmen-Trend-Linear-Engulfing-Muster Quantitative Handelsstrategie

- Adaptive Kanal-Breakout-Strategie mit dynamischem Unterstützungs- und Widerstandshandelssystem

- Dynamische Filterung EMA-Kreuzstrategie für die tägliche Trendanalyse

- Multi-EMA-Crossover mit Camarilla-Trendhandelssystem für Unterstützung/Widerstand

- Erweiterte Trend-Mehrsignaldynamische Handelsstrategie

- Anpassungsmomentum Martingale Handelssystem

- Trend nach RSI und gleitendem Durchschnitt kombinierte quantitative Handelsstrategie