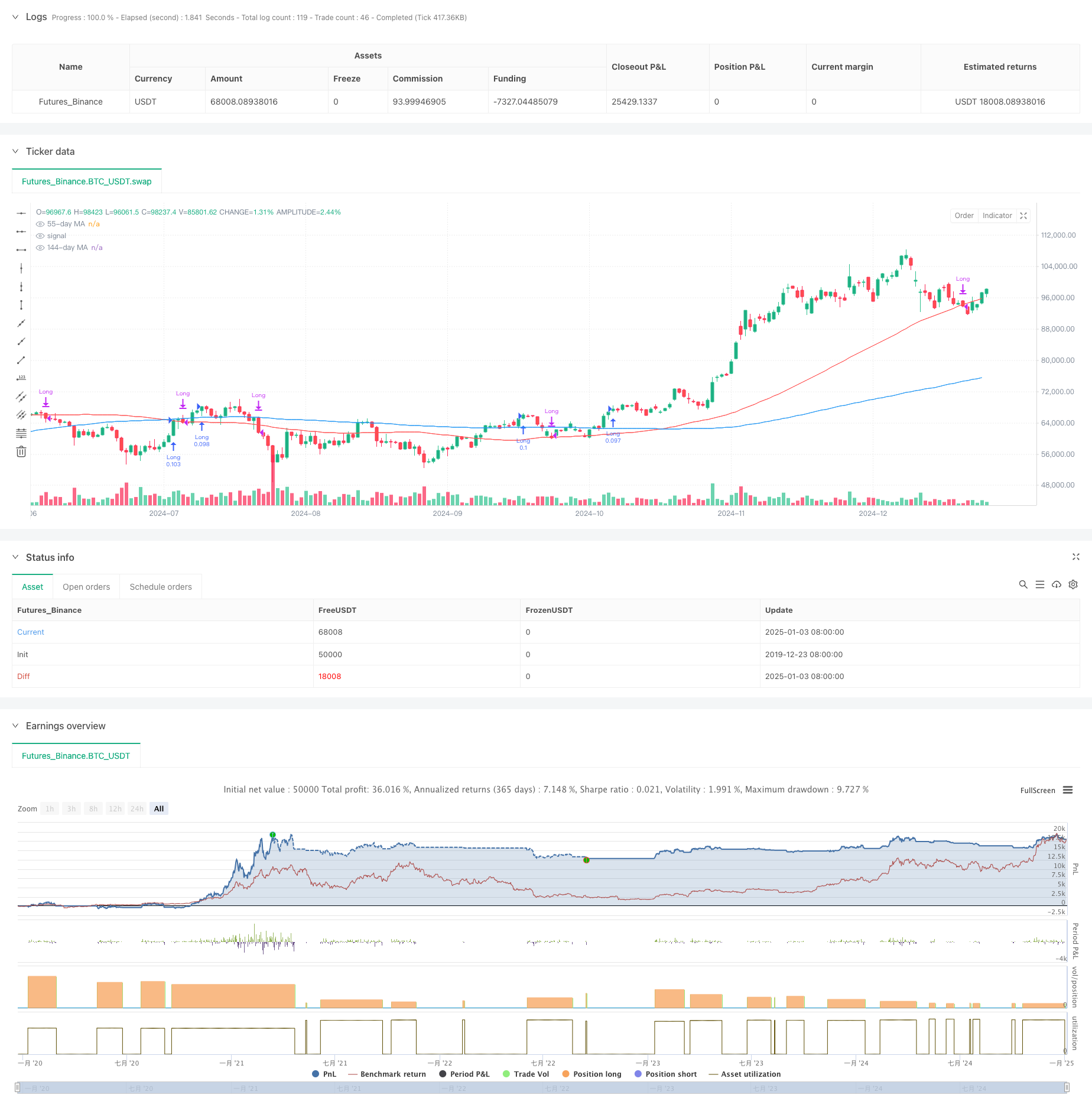

Überblick

Die Strategie ist ein umfassendes Handelssystem, das auf dem Relative Strength Index (RSI), dem Moving Average (MA) und der Preisdynamik basiert. Die Strategie identifiziert potenzielle Handelsmöglichkeiten hauptsächlich durch die Überwachung von RSI-Trendänderungen, gleitenden Durchschnittskreuzungen mehrerer Zeiträume und Änderungen der Preisdynamik. Diese Strategie schenkt dem Aufwärtstrend des RSI und dem kontinuierlichen Aufwärtstrend der Preise besondere Aufmerksamkeit und verbessert die Genauigkeit der Transaktionen durch mehrfache Bestätigungen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

- RSI-Trendanalyse: Verwenden Sie den 13-Perioden-RSI-Indikator und seinen gleitenden Durchschnitt, um die Preisstärke zu bestätigen

- Bestätigung der Preisdynamik: Es sind 3 aufeinanderfolgende höhere Höchststände erforderlich, um die Nachhaltigkeit des Aufwärtstrends zu bestätigen.

- Multiple Moving Average System: Verwendung von 21-Tage-, 55-Tage- und 144-Tage-Durchschnitten als Trendfilter

- Fondsmanagement: Nutzen Sie 10 % des Kontokapitals zur Positionskontrolle für jede Transaktion Kaufbedingungen müssen erfüllt sein: RSI ist höher als sein Durchschnitt, der Preis bildet aufeinanderfolgende höhere Höchststände, RSI behält einen Aufwärtstrend bei Zu den Verkaufsbedingungen gehören: Preis fällt unter den gleitenden 55-Tage-Durchschnitt oder RSI fällt unter den Durchschnitt und Preis fällt unter den gleitenden 55-Tage-Durchschnitt

Strategische Vorteile

- Mehrfachbestätigungsmechanismus: Verbessern Sie die Zuverlässigkeit von Handelssignalen durch mehrfache Überprüfung von RSI, Preisdynamik und gleitendem Durchschnittssystem

- Trendverfolgungsfähigkeit: Die Strategie kann mittel- und langfristige Trends effektiv erfassen und falsche Ausbrüche vermeiden

- Perfekte Risikokontrolle: Kontrollieren Sie Ihr Risiko durch Positionsmanagement und klare Stop-Loss-Bedingungen

- Starke Anpassungsfähigkeit: kann auf unterschiedliche Zeiträume und Marktumgebungen angewendet werden

- Sinnvolles Fondsmanagement: Verwenden Sie den Eigenkapitalanteil des Kontos, um Positionen zu kontrollieren und die Risiken fester Positionen zu vermeiden

Strategisches Risiko

- Verzögerungsrisiko: Gleitende Durchschnitte und RSI-Indikatoren weisen eine gewisse Verzögerung auf, die zu einer leichten Verzögerung des Ein- und Ausstiegszeitpunkts führen kann.

- Risiko eines volatilen Marktes: In einem seitwärts gerichteten und volatilen Markt können häufig falsche Signale auftreten

- Kontinuierliches Verlustrisiko: In Zeiten von Marktschwankungen kann es zu kontinuierlichen Stop-Loss-Verlusten kommen. Lösung:

- Marktumfeldfilter hinzufügen

- Optimierung der Indikatorparameter

- Einführung eines Mechanismus zur Anpassung der Volatilität

Richtung der Strategieoptimierung

- Optimierung der Indikatorparameter:

- Erwägen Sie die Verwendung adaptiver RSI-Zyklen

- Passen Sie die Parameter des gleitenden Durchschnitts entsprechend den unterschiedlichen Marktzyklen an

- Bessere Identifikation des Marktumfelds:

- Einführung des Volatilitätsindikators

- Trendstärkefilter hinzufügen

- Verbessern Sie die Risikokontrolle:

- Implementierung eines dynamischen Stop-Loss-Mechanismus

- Steigern Sie das Gewinnzielmanagement

- Positionsmanagement optimieren:

- Passen Sie die Positionsgröße basierend auf der Signalstärke an

- Implementieren Sie einen Mechanismus zum Aufbau und Abbau von Positionen in Batches

Zusammenfassen

Diese Strategie konstruiert durch die umfassende Nutzung technischer Analyseindikatoren und Methoden der Momentumanalyse ein relativ vollständiges Handelssystem. Der Vorteil der Strategie liegt in ihrem mehrfachen Bestätigungsmechanismus und der perfekten Risikokontrolle, dennoch sollte der Anpassungsfähigkeit an das Marktumfeld und Fragen der Parameteroptimierung Aufmerksamkeit geschenkt werden. Durch kontinuierliche Optimierung und Verbesserung kann sich diese Strategie zu einem robusten Handelssystem entwickeln.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Strategy with RSI Trending Upwards", overlay=true)

// Inputs for moving averages

ma21_length = input.int(21, title="21-day MA Length")

ma55_length = input.int(55, title="55-day MA Length")

ma144_length = input.int(144, title="144-day MA Length")

// Moving averages

ma21 = ta.sma(close, ma21_length)

ma55 = ta.sma(close, ma55_length)

ma144 = ta.sma(close, ma144_length)

// RSI settings

rsi_length = input.int(13, title="RSI Length")

rsi_avg_length = input.int(13, title="RSI Average Length")

rsi = ta.rsi(close, rsi_length)

rsi_avg = ta.sma(rsi, rsi_avg_length)

// RSI breakout condition

rsi_breakout = ta.crossover(rsi, rsi_avg)

// RSI trending upwards

rsi_trending_up = rsi > rsi[1] and rsi[1] > rsi[2]

// Higher high condition

hh1 = high[2] > high[3] // 1st higher high

hh2 = high[1] > high[2] // 2nd higher high

hh3 = high > high[1] // 3rd higher high

higher_high_condition = hh1 and hh2 and hh3

// Filter for trades starting after 1st January 2007

date_filter = (year >= 2007 and month >= 1 and dayofmonth >= 1)

// Combine conditions for buying

buy_condition = rsi > rsi_avg and higher_high_condition and rsi_trending_up //and close > ma21 and ma21 > ma55

// buy_condition = rsi > rsi_avg and rsi_trending_up

// Sell condition

// Sell condition: Close below 21-day MA for 3 consecutive days

downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3] and close[3] < close[4] and close[4] < close[5]

// downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3]

sell_condition_ma21 = close < ma55 and close[1] < ma55 and close[2] < ma55 and close[3] < ma55 and close[4] < ma55 and downtrend_condition

// Final sell condition

sell_condition = ta.crossunder(close, ma55) or (ta.crossunder(rsi, rsi_avg) and ta.crossunder(close, ma55))

// Execute trades

if (buy_condition and date_filter)

// strategy.entry("Long", strategy.long, comment="Buy")

strategy.entry("Long", strategy.long, qty=strategy.equity * 0.1 / close)

if (sell_condition and date_filter)

strategy.close("Long", comment="Sell")

// Plot moving averages

plot(ma55, color=color.red, title="55-day MA")

plot(ma144, color=color.blue, title="144-day MA")