Quantitative Trend-Erfassung-Strategie auf der Grundlage von Candlestick Wick Length Analysis

Schriftsteller:ChaoZhang, Datum: 2025-01-06 16:33:16Tags:- Nein.VWMASMAEMAWMA

Übersicht

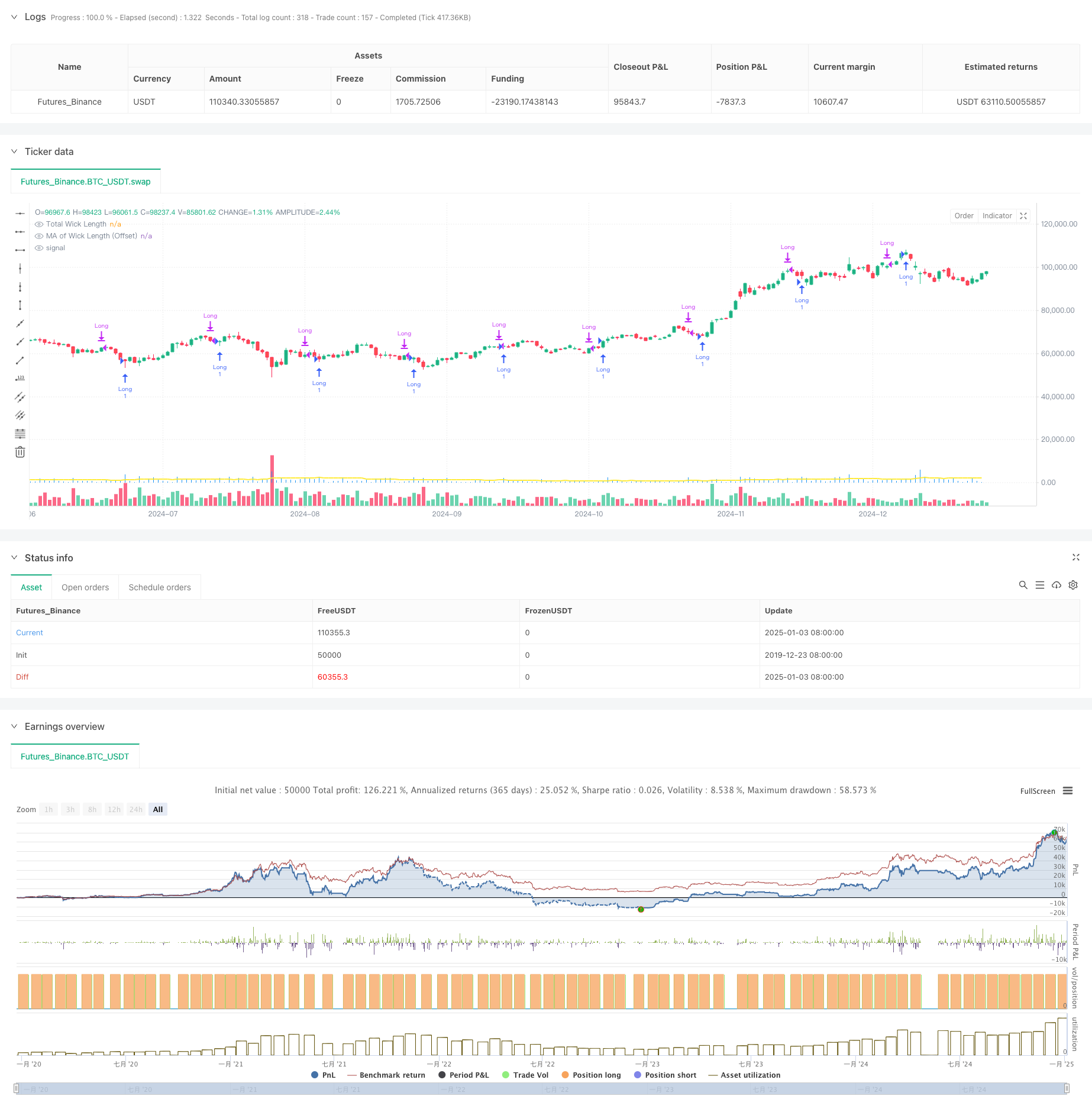

Diese Strategie ist ein quantitatives Handelssystem, das auf der technischen Analyse von Kerzen basiert und in erster Linie potenzielle Handelschancen durch die Analyse der Gesamtlänge der oberen und unteren Kerzen des Kerzen analysiert. Der Kernmechanismus vergleicht die in Echtzeit berechnete Gesamtlänge des Kerzen mit einem versetzungsbereinigten gleitenden Durchschnitt und erzeugt lange Signale, wenn die Länge des Kerzen durch den gleitenden Durchschnitt bricht. Die Strategie integriert mehrere Arten von gleitenden Durchschnitten, darunter einfachen gleitenden Durchschnitt (SMA), exponentiellen gleitenden Durchschnitt (EMA), gewichteten gleitenden Durchschnitt (WMA) und Volumen gewichteten gleitenden Durchschnitt (VWMA), was den Händlern flexible Parameterwahloptionen bietet.

Strategieprinzipien

Die Kernlogik umfasst folgende Schlüsselschritte:

- Berechnen Sie die oberen und unteren Docht Längen für jeden Leuchter: oberen Docht ist der Unterschied zwischen hohen und der größeren von schließen / offen, unteren Docht ist der Unterschied zwischen geringeren von schließen / offen und niedrig

- Berechnen Sie die Gesamtlänge des Docks, indem Sie die oberen und unteren Docklängen addieren

- Berechnung des gleitenden Durchschnitts der Zwiebellängen auf der Grundlage des vom Benutzer ausgewählten Typs (SMA/EMA/WMA/VWMA)

- Hinzufügen von Benutzern definierter Verschiebung zum gleitenden Durchschnitt

- Erzeugen Sie ein langes Signal, wenn in Echtzeit die gesamte Zwiebellänge durch den verschoben angepassten gleitenden Durchschnitt bricht

- Automatische Schließung von Positionen nach vorgegebener Haltezeit

Strategische Vorteile

- Rationale Auswahl technischer Indikatoren: Die Länge des Docks spiegelt die Volatilität des Marktes und die Stärke der Preisbewegung effektiv wider, was für die Identifizierung einer Trendumkehr entscheidend ist

- Flexible Parametereinstellungen: Mehrere gleitende Durchschnittsoptionen und anpassbare Parameter passen sich den unterschiedlichen Marktbedingungen an

- Umfassende Risikokontrolle: Festgehalt verhindert Überbelastungsrisiken

- Ausgezeichnete Visualisierung: Histogramm zeigt die Länge des Dochtes an, Liniendiagramm zeigt gleitenden Durchschnitt und präsentiert intuitiv Handelssignale

- Klare Berechnungslogik: prägnante Codestruktur, leicht zu verstehen und zu pflegen

Strategische Risiken

- Abhängigkeit vom Marktumfeld: Signale können in Umgebungen mit geringer Volatilität weniger wirksam sein

- Parameterempfindlichkeit: gleitender Durchschnittszeitraum, Offsetwert wirkt sich erheblich auf die Strategieleistung aus

- Risiko eines falschen Ausbruchs: potenzielle kurzfristige Ausbrüche mit schnellen Umkehrungen, die zu falschen Signalen führen

- Festgelegte Haltedauerbeschränkungen: Unmöglichkeit, die Haltedauer dynamisch anhand der Marktbedingungen anzupassen

- Einrichtungshandel: nur Longpositionen unterstützt, kann bei Abwärtstrends nicht profitieren

Strategieoptimierungsrichtlinien

- Einbeziehung von Volatilitätsfiltern: Kombination von ATR- oder historischen Volatilitätsindikatoren für den Handel in geeigneten Volatilitätsumgebungen

- Hinzufügen von Trendfilterbedingungen: Integration von langfristigen gleitenden Durchschnitten oder Trendindikatoren in den Handel mit dem Haupttrend

- Optimierung der Positionsverwaltung: Einführung dynamischer Stop-Loss/Profit-Mechanismen, Anpassung der Haltedauer an die Marktvolatilität

- Hinzufügen von Short-Trading-Funktionalität: Einbeziehung von Short-Positionen unter geeigneten Bedingungen zur Diversifizierung von Einnahmequellen

- Verbesserung der Signalfilterung: Berücksichtigung von Volumen, Marktstimmung und anderen mehrdimensionalen Indikatoren zur Verbesserung der Signalqualität

Zusammenfassung

Diese Strategie kombiniert klassische technische Indikatoren der Candlestick-Wick-Analyse mit modernen quantitativen Handelsmethoden und schafft ein Handelssystem mit klarer Logik und starker Praktikabilität. Die Hauptvorteile liegen in der Parameterflexibilität und umfassender Risikokontrolle, obwohl Einschränkungen eine starke Abhängigkeit von Marktumgebung und Parameterempfindlichkeit umfassen. Durch mehrdimensionale Indikatorenintegration und Positionsmanagementoptimierung besteht ein erhebliches Verbesserungspotenzial. Insgesamt stellt sie eine grundsätzlich solide und logisch kohärente quantitative Handelsstrategie dar, die für die weitere Entwicklung und Optimierung geeignet ist.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

- Historische Breakout-Trend-System mit gleitendem Durchschnittsfilter (HBTS)

- Bollinger Bands Breakout Momentum Handelsstrategie

- Dual Moving Average Momentum Tracking Quantitative Strategie

- Multi-Moving Average Crossover Trend nach Strategie mit Volatilitätsfilter

- Mehrjähriger gleitender Durchschnittsquerschnitt nach Strategie

- Adaptive Kreuzung von gleitenden Durchschnitten

- Erweiterte quantitative Handelsstrategie, die RSI-Divergenz und gleitende Durchschnitte kombiniert

- Bollinger-Bänder und Kreuzung der gleitenden Durchschnitte

- Mehrindikator-Dynamische gleitende Durchschnitts-Quantitative Crossover-Strategie

- Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

- Multi-Technical Indicator Fusion Trend nach einer quantitativen Handelsstrategie

- Multi-Technischer Indikator Momentum-MA-Trend nach Strategie

- Triple EMA Crossover Trading System mit einem intelligenten auf R2R basierenden Stop Loss Management

- Dynamische volatilitätsgetriebene hochfrequente EMA-Quantitative Strategie

- Handelsstrategie zur Umkehrung der Dynamik des Dualen Technischen Indikators mit einem Risikomanagementsystem

- Mehrzeitrahmen-quantitative Handelsstrategie auf der Grundlage von EMA-glätteten RSI und ATR Dynamic Stop-Loss/Take-Profit

- Adaptive Fibonacci-Bollinger-Bänder Strategieanalyse

- Handelsstrategie mit mehreren Zeitrahmen

- Multi-Timeframe Supertrend Dynamischer Trend-Handelsalgorithmus

- Erweiterte MACD-Crossover-Handelsstrategie mit adaptivem Risikomanagement

- Statistik der doppelten Standardabweichung VWAP Breakout-Handelsstrategie

- Strategie für ein langes Netz auf der Grundlage von Auslastung und Zielgewinn

- Dynamischer gleitender Durchschnittsverlauf nach Strategie mit ATR-Risikomanagementsystem

- Multi-Indikator-optimierte KDJ-Trend-Crossover-Strategie auf Basis eines dynamischen Stochastischen Musterhandelssystems

- Multi-Timeframe Heikin-Ashi gleitender Durchschnittstrend nach Handelssystem

- Dynamische volatilitätsbereinigte Trendstrategie auf Basis von DI-Indikatoren mit ATR-Stoppmanagement

- Bull Bear Power Trading Strategie mit volumen-perzentil basiertem dynamischen Take-Profit-System

- Z-Score-Normalisierte lineare Signal-Quantitative Handelsstrategie

- Multiparameter-Stochastische intelligente Trendhandelsstrategie

- Multi-EMA-Kreuzung mit Volumen-Preis-Momentum-Handelsstrategie