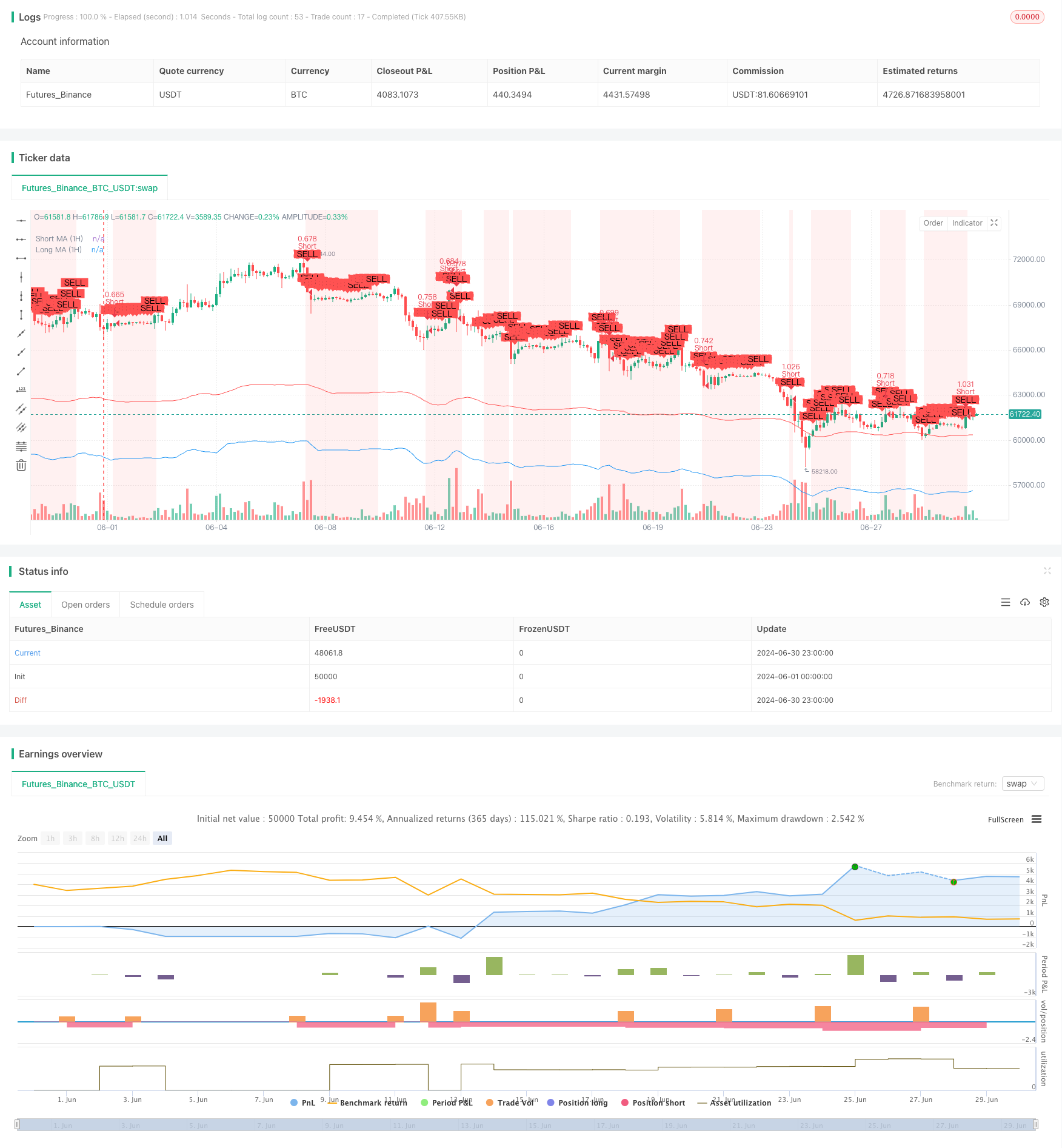

Descripción general

La estrategia es un sistema de seguimiento de tendencias de confirmación de múltiples períodos que combina las medias móviles y el indicador RSI para determinar la tendencia del mercado y el momento de entrada. La estrategia se analiza en dos períodos de tiempo de 1 hora y 15 minutos para aumentar la fiabilidad de la señal de negociación.

Principio de estrategia

El principio central de esta estrategia es la confirmación de tendencias a través de indicadores técnicos en varios períodos de tiempo, lo que mejora la precisión de las señales de negociación. En concreto:

La tendencia en el ciclo de una hora se confirma:

- Utiliza el promedio móvil simple (SMA) de 9 y 21 períodos para determinar la dirección de la tendencia general.

- Utiliza el indicador RSI para identificar posibles situaciones de sobrecompra o sobreventa

La fecha de inicio de las sesiones de 15 minutos es el siguiente:

- También se utilizan SMA de 9 y 21 ciclos para confirmar tendencias a corto plazo.

- Utiliza el indicador RSI para confirmar aún más la hora de entrada.

Se generan señales de transacción:

- Las señales de más cabeza: los SMA de corto plazo en los ciclos de 1 hora y 15 minutos están por encima de los SMA de largo plazo y el RSI no ha alcanzado el nivel de sobreventa.

- Señales de cabeza vacía: los SMA de corto plazo en los períodos de 1 hora y 15 minutos están por debajo de los SMA de largo plazo, y el RSI no ha alcanzado el nivel de sobreventa.

Gestión de riesgos:

- Establezca objetivos de stop loss y ganancias de forma dinámica con el indicador ATR.

- El tamaño de la posición se calcula en función de los fondos de la cuenta, la capacidad de asumir riesgos y la volatilidad del mercado.

Ventajas estratégicas

Confirmación multi-ciclo: al analizar las tendencias del mercado en diferentes períodos de tiempo, se puede reducir significativamente el riesgo de brechas falsas y señales falsas.

La combinación de seguimiento de tendencias y dinámicas: las medias móviles se utilizan para identificar tendencias, mientras que el RSI se utiliza para confirmar dinámicas, y esta combinación puede mejorar la tasa de éxito de las operaciones.

Gestión de riesgos dinámica: utiliza ATR para establecer objetivos de stop loss y profit, que se pueden ajustar automáticamente según la volatilidad del mercado para adaptarse a diferentes circunstancias del mercado.

Gestión de posiciones flexible: el tamaño de las posiciones se calcula en función del tamaño de la cuenta, las preferencias de riesgo y la volatilidad del mercado, lo que ayuda a un crecimiento estable de los fondos a largo plazo.

Asistencia visual: la estrategia traza una variedad de indicadores y señales en un gráfico para que el comerciante pueda comprender y evaluar las oportunidades de negociación de manera intuitiva.

Riesgo estratégico

Riesgo de reversión de la tendencia: la estrategia puede generar pérdidas continuas en caso de reversión de una tendencia fuerte.

Exceso de transacciones: En el mercado horizontal, se pueden generar demasiadas señales de transacción, lo que aumenta el costo de las transacciones.

Riesgo de deslizamiento: En un mercado de cambios rápidos, el precio de ejecución real puede ser muy diferente al precio de generación de la señal.

Sensibilidad de parámetros: la estrategia puede ser sensible a la configuración de parámetros como el ciclo de las medias móviles y los mínimos del RSI.

Dependencia del entorno del mercado: la estrategia funciona mejor en mercados con una clara tendencia, pero puede no funcionar en mercados convulsivos.

Dirección de optimización de la estrategia

Añadir filtros: introducir indicadores técnicos adicionales o indicadores de sentimiento del mercado, como volumen de transacciones, volatilidad o datos básicos, para mejorar la calidad de la señal.

Parámetros de adaptación: Desarrollo de algoritmos capaces de ajustar dinámicamente el ciclo de las medias móviles y el valor mínimo del RSI en función de las condiciones del mercado.

Integración de aprendizaje automático: optimización de la selección de parámetros y el proceso de generación de señales mediante algoritmos de aprendizaje automático.

Unirse a la identificación de regímenes de mercado: desarrollar módulos que puedan identificar diferentes estados de mercado (como tendencias, convulsiones, alta volatilidad, etc.) y ajustar la acción de la estrategia en función de los diferentes estados.

Mejora de los mecanismos de salida: además de los objetivos de pérdidas y ganancias fijas, se puede considerar el uso de paradas móviles o estrategias de salida dinámicas basadas en indicadores.

Aumentar el filtro de tiempo: agregar restricciones a las ventanas de tiempo de negociación, evitando períodos de poca o demasiada volatilidad.

Análisis de correlación entre varias variedades: si se utiliza esta estrategia en varias variedades, se puede agregar un análisis de correlación para optimizar las características de riesgo-beneficio de la cartera de inversión en su conjunto.

Resumir

Esta estrategia de comercio de movimiento de promedios confirmados por múltiples períodos con tendencias RSI muestra cómo combinar varios indicadores técnicos y períodos de tiempo para construir un sistema de comercio relativamente sólido. La estrategia busca aumentar la tasa de éxito y la confiabilidad de las operaciones mediante la confirmación de tendencias generales en períodos de tiempo más largos y la búsqueda de oportunidades de entrada específicas en períodos más cortos.

Sin embargo, como todas las estrategias de trading, no es perfecta. En la práctica, los operadores necesitan monitorear constantemente el rendimiento de la estrategia y ajustar los parámetros o optimizar la lógica de la estrategia en función de los cambios en el mercado. A través de la constante retroalimentación, optimización y verificación en el campo, esta estrategia puede convertirse en una herramienta de trading con potencial, especialmente para los operadores que tienden a seguir las tendencias del mercado y buscar un rendimiento relativamente estable.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")

// Higher Time Frame (1-hour) Indicators

short_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, short_ma_length))

long_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, long_ma_length))

rsi_1h = request.security(syminfo.tickerid, "60", ta.rsi(close, rsi_length))

// Lower Time Frame (15-minute) Confirmation Indicators

short_ma_15m = ta.sma(close, short_ma_length)

long_ma_15m = ta.sma(close, long_ma_length)

rsi_15m = ta.rsi(close, rsi_length)

// ATR for dynamic stop loss and take profit

atr = ta.atr(atr_length)

// Position sizing

position_size = (capital * risk_percentage) / atr

// Strategy Conditions on 1-hour chart

longCondition_1h = (short_ma_1h > long_ma_1h) and (rsi_1h < rsi_overbought)

shortCondition_1h = (short_ma_1h < long_ma_1h) and (rsi_1h > rsi_oversold)

// Entry Confirmation on 15-minute chart

longCondition_15m = (short_ma_15m > long_ma_15m) and (rsi_15m < rsi_overbought)

shortCondition_15m = (short_ma_15m < long_ma_15m) and (rsi_15m > rsi_oversold)

// Combine Conditions

longCondition = longCondition_1h and longCondition_15m

shortCondition = shortCondition_1h and shortCondition_15m

// Dynamic stop loss and take profit

long_stop_loss = close - 1.5 * atr

long_take_profit = close + 3 * atr

short_stop_loss = close + 1.5 * atr

short_take_profit = close - 3 * atr

// Plotting Moving Averages

plot(short_ma_1h, color=color.blue, title="Short MA (1H)")

plot(long_ma_1h, color=color.red, title="Long MA (1H)")

// Highlighting Long and Short Conditions

bgcolor(longCondition ? color.new(color.green, 90) : na, title="Long Signal Background")

bgcolor(shortCondition ? color.new(color.red, 90) : na, title="Short Signal Background")

// Generate Buy/Sell Signals with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=long_stop_loss, limit=long_take_profit)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plotting Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// // Plotting RSI

// hline(rsi_overbought, "RSI Overbought", color=color.red)

// hline(rsi_oversold, "RSI Oversold", color=color.green)

// plot(rsi_1h, title="RSI (1H)", color=color.blue)

// // Plotting ATR

// plot(atr, title="ATR", color=color.purple)