Seguimiento de la tendencia de la media móvil triple e integración del impulso Estrategia de negociación cuantitativa

El autor:¿ Qué pasa?, Fecha: 2024-11-27 16:08:16Las etiquetas:El EMATEMA (en inglés)El MACDLa SMA

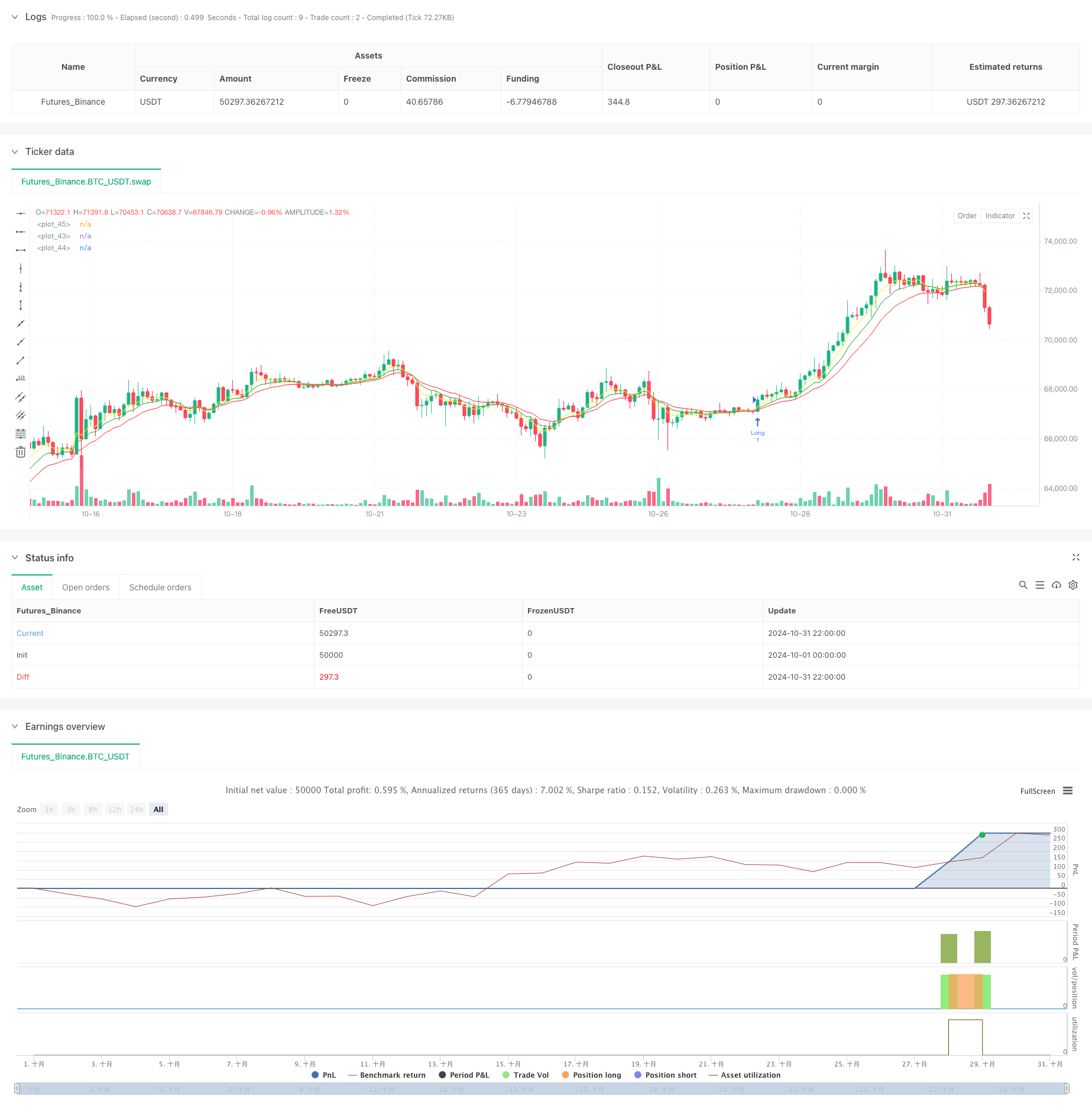

Resumen general

Esta es una estrategia de trading cuantitativa que combina el seguimiento de tendencias y el análisis de impulso. La estrategia utiliza el Triple Exponential Moving Average (TEMA), múltiples cruces de promedios móviles y una variante MACD para identificar tendencias de mercado y puntos de entrada. Implementa estrictos mecanismos de control de riesgos, incluidos stop-loss fijos, objetivos de ganancias y trailing stops para optimizar el equilibrio riesgo-recompensa.

Principios de estrategia

La estrategia determina las señales de negociación a través de tres sistemas de indicadores técnicos básicos:

- El sistema de media móvil exponencial triple (TEMA) confirma la dirección general de la tendencia.

- El sistema de cruce MA rápido/lento utiliza EMA de 9 y 15 períodos para capturar los puntos de inversión de tendencia a medio plazo.

- El cruce de precios con la EMA de 5 períodos sirve como señal de confirmación final para el calendario preciso de entrada.

Las señales comerciales se activan cuando se cumplen todas las condiciones:

- El MACD cruza por encima de su línea de señal con tendencia al alza de TEMA

- La EMA a corto plazo se cruza con la EMA a largo plazo

- Cruce de precios por encima de la EMA de 5 períodos

Ventajas estratégicas

- Los mecanismos de confirmación múltiples reducen en gran medida las señales falsas y mejoran la precisión de las operaciones.

- Combina las ventajas del seguimiento de tendencias y el análisis de impulso para capturar tanto las tendencias principales como las oportunidades a corto plazo.

- Implementar mecanismos integrales de stop-loss, incluidos los stop fijos y los dynamic trailing stops para un control eficaz del riesgo.

- Alta adaptabilidad de parámetros para diferentes entornos de mercado.

- Una lógica de entrada clara que sea fácil de entender y ejecutar.

Riesgos estratégicos

- Los requisitos de confirmación múltiples pueden dar lugar a entradas retrasadas, oportunidades perdidas en mercados en rápido movimiento.

- Los puntos de stop-loss fijos deben ajustarse a las diferentes volatilidades del mercado para evitar salidas prematuras.

- Puede generar señales falsas frecuentes en mercados agitados.

- Los trailing stops podrían salir de las tendencias de calidad demasiado pronto durante las fluctuaciones severas del mercado.

Direcciones de optimización

- Introducir indicadores de volatilidad para el ajuste dinámico de las paradas y los objetivos de ganancia para que coincidan mejor con las condiciones del mercado.

- Añadir indicadores de volumen como confirmación auxiliar para mejorar la fiabilidad de la señal.

- Implementar el reconocimiento del entorno de mercado para diferentes combinaciones de parámetros en diferentes estados de mercado.

- Desarrollar un mecanismo de construcción de posiciones de tendencia contraria para una acumulación moderada durante los retrocesos.

- Optimizar el algoritmo de trailing stop para una mejor adaptación a la volatilidad del mercado.

Resumen de las actividades

La estrategia construye un sistema de negociación robusto mediante la integración de múltiples sistemas de indicadores técnicos. Sus principales fortalezas se encuentran en múltiples mecanismos de confirmación y sistemas integrales de control de riesgos. Aunque hay ciertos riesgos de retraso, la estrategia tiene un potencial de mejora significativo a través de la optimización de parámetros y la expansión funcional.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ITG Scalper Strategy", shorttitle="lokesh_ITG_Scalper_Strategy", overlay=true)

// General inputs

len = input(14, title="TEMA period")

FfastLength = input.int(13, title="Filter fast length")

FslowLength = input.int(18, title="Filter slow length")

FsignalLength = input.int(14, title="Filter signal length")

sl_points = 7 // 5 points stop loss

tp_points = 100 // 100 points target profit

trail_points = 15 // Trailing stop loss every 10 points

// Validate input

if FfastLength < 1

FfastLength := 1

if FslowLength < 1

FslowLength := 1

if FsignalLength < 1

FsignalLength := 1

// Get real close price

realC = close

// Triple EMA definition

ema1 = ta.ema(realC, len)

ema2 = ta.ema(ema1, len)

ema3 = ta.ema(ema2, len)

// Triple EMA trend calculation

avg = 3 * (ema1 - ema2) + ema3

// Filter formula

Fsource = close

FfastMA = ta.ema(Fsource, FfastLength)

FslowMA = ta.ema(Fsource, FslowLength)

Fmacd = FfastMA - FslowMA

Fsignal = ta.sma(Fmacd, FsignalLength)

// Plot EMAs for visual reference

shortema = ta.ema(close, 9)

longema = ta.ema(close, 15)

yma = ta.ema(close, 5)

plot(shortema, color=color.green)

plot(longema, color=color.red)

plot(yma, color=#e9f72c)

// Entry conditions

firstCrossover = ta.crossover(Fmacd, Fsignal) and avg > avg[1]

secondCrossover = ta.crossover(shortema, longema) // Assuming you meant to cross shortema with longema

thirdCrossover = ta.crossover(close, yma)

var bool entryConditionMet = false

if (firstCrossover)

entryConditionMet := true

longSignal = entryConditionMet and secondCrossover and thirdCrossover

// Strategy execution

if (longSignal)

strategy.entry("Long", strategy.long)

entryConditionMet := false // Reset the entry condition after taking a trade

// Calculate stop loss and take profit prices

var float long_sl = na

var float long_tp = na

if strategy.position_size > 0 // Long position

long_sl := close - sl_points

long_tp := close + tp_points

// Adjust stop loss with trailing logic

if (close - long_sl > trail_points)

long_sl := close - trail_points

strategy.exit("Exit Long", "Long", stop=long_sl, limit=long_tp)

// Plotting Buy signals

plotshape(series=longSignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

// Alerts

alertcondition(longSignal, title="Buy Signal", message="Buy Signal")

- MACD y estrategia de negociación inteligente de doble señal de regresión lineal

- Indicador de inversión de K I

- Indicador personalizado CM MACD - Marco de tiempo múltiple - V2

- Sistema de negociación de confirmación de tendencia MACD doble

- La estrategia de negociación de doble cruce MACD de Lag Cero - Negociación de alta frecuencia basada en la captura de tendencias a corto plazo

- Estrategia corta y larga del MACD ZeroLag

- La media móvil cruzada + la estrategia de impulso de la línea lenta del MACD

- Estrategia de cruce de las TEMA del MACD

- Sistema de negociación dinámico de stop-loss y take-profit de intervalo múltiple MACD

- Estrategia de combinación MACD y Martingale para una operación larga optimizada

- Retracement Fibonacci avanzado con sistema de negociación de breakout alto y bajo

- Estrategia de negociación de impulso de nivel de salida dinámico del RSI

- Seguimiento cruzado de tendencias de múltiples indicadores y estrategia de negociación adaptativa combinada de volumen y precio

- Tendencia de impulso de la media móvil doble avanzada siguiendo el sistema de negociación

- Estrategia dinámica de obtención de beneficios y seguimiento inteligente

- Tendencia de varios plazos de seguimiento de la estrategia con gestión de la volatilidad de ATR

- Sistema de estrategia de mediación dinámica de costes basado en bandas de Bollinger y RSI

- Estrategia de ruptura falsa de nivel de soporte multi-SMA con sistema de stop-loss ATR

- Estrategia de cruce de la EMA con sistema de optimización de pérdidas y ganancias

- Estrategia de negociación cuantitativa multifactorial de VWAP-MACD-RSI

- Estrategia de negociación dinámica basada en Z-Score y Supertrend: sistema de conmutación larga-corta

- Breakout de Bollinger adaptativo con sistema de estrategia cuantitativa de media móvil

- Sistema de negociación de stop-loss adaptativo optimizado por IA con integración de múltiples indicadores técnicos

- Cruce de la media móvil de varios períodos con sistema de análisis de volumen

- Estrategia cuantitativa de seguimiento del impulso de la media móvil doble

- Estrategia doble de cruce de promedio móvil con stop-loss y take-profit adaptativos

- Tendencia adaptativa siguiendo una estrategia basada en el oscilador de impulso

- Estrategia de volumen-precio cruzada de tendencias de PVT-EMA

- Sistema de negociación cuantitativa de cruce dinámico de varios períodos MACD-EMA

- Estrategia de predicción cruzada de la oscilación dinámica del MACD