Estrategia de negociación dinámica de supertendencia de varios períodos

El autor:¿ Qué pasa?, fecha: 2024-12-11 15:59:54Las etiquetas:El ATR

Resumen general

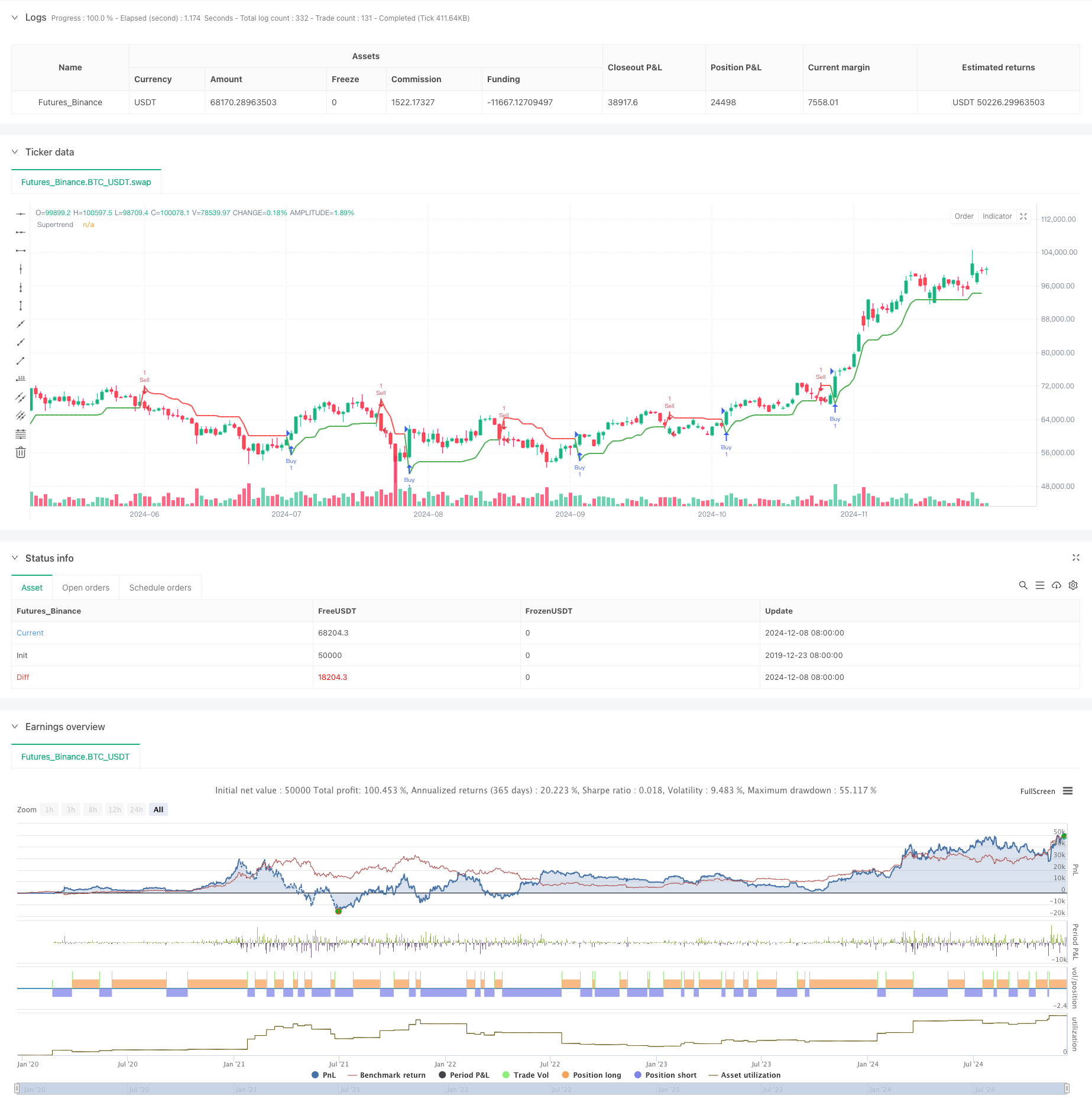

Esta estrategia es un sistema de negociación automatizado basado en el indicador SuperTrend, que genera señales de negociación mediante el análisis de los cruces de precios con la línea SuperTrend.

Principio de la estrategia

El núcleo de la estrategia utiliza el indicador SuperTrend, que se construye sobre la base del indicador de volatilidad ATR (Average True Range). 1. Establecer el período ATR en 10 y el multiplicador en 2,0 para calcular la línea SuperTrend 2. Generar señales largas cuando el precio de cierre cruza por encima de la línea SuperTrend 3. Generar señales cortas cuando el precio de cierre cruza por debajo de la línea SuperTrend 4. Utilizar la línea SuperTrend como stop-loss trasero durante la tenencia de posición para el control dinámico del riesgo

Ventajas estratégicas

- Capacidad de seguimiento de tendencias fuertes: el indicador SuperTrend identifica eficazmente las tendencias del mercado, ayudando a la estrategia a obtener ganancias en las principales direcciones de tendencia

- Control integral del riesgo: emplea un mecanismo de suspensión de pérdidas para el bloqueo efectivo de las ganancias y el control de la extracción.

- Parámetros sencillos y estables: solo se requiere establecer el período de ATR y los parámetros del multiplicador, lo que reduce el riesgo de sobreoptimización

- Amplia adaptabilidad: aplicable a diferentes mercados y períodos de tiempo con una buena universalidad

- Señales claras: Las señales de trading son distintas, fáciles de ejecutar y backtest

Riesgos estratégicos

- Riesgo de mercado inestable: propenso a la negociación frecuente en mercados laterales, lo que conduce a pérdidas excesivas.

- Impacto del deslizamiento: puede sufrir un deslizamiento significativo en los mercados rápidos, lo que afecta al rendimiento de la estrategia

- Riesgo de ruptura falsa: el mercado puede presentar rupturas falsas, lo que conduce a señales incorrectas.

- Sensibilidad de los parámetros: la selección de los parámetros ATR afecta al rendimiento de la estrategia, lo que requiere un ajuste cuidadoso

Direcciones para la optimización de la estrategia

- Optimización de varios períodos: Combinar señales de SuperTrend de múltiples marcos de tiempo para mejorar la confiabilidad de la señal

- Adaptación a la volatilidad: ajuste dinámico del multiplicador ATR basado en la volatilidad del mercado para mejorar la adaptabilidad

- Confirmación de volumen: Incorporar indicadores de volumen para filtrar las falsas señales de ruptura

- Optimización del mecanismo de suspensión de pérdidas: establecer condiciones adicionales de suspensión de pérdidas en los niveles clave de precios

- Integración de la fuerza de tendencia: añadir filtros de fuerza de tendencia para reducir las operaciones en mercados agitados

Resumen de las actividades

Esta es una estrategia de seguimiento de tendencias bien estructurada y lógicamente rigurosa. A través de las características dinámicas del indicador SuperTrend, logra la unidad en la captura de tendencias y el control de riesgos. La estrategia demuestra una gran practicidad y extensibilidad, y a través de la configuración de parámetros apropiados y la implementación de direcciones de optimización, muestra la promesa de un rendimiento estable en el comercio en vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Commodity KIng", overlay=true)

// Supertrend Parameters

atr_period = 10 // Fixed ATR Period

atr_multiplier = 2.0 // Fixed ATR Multiplier

// Calculate Supertrend

[supertrend, direction] = ta.supertrend(atr_multiplier, atr_period)

// Plot Supertrend with reversed colors

plot(supertrend, color=direction > 0 ? color.red : color.green, title="Supertrend", linewidth=2)

// Buy and Sell Conditions

longCondition = ta.crossover(close, supertrend) // Buy when price crosses above Supertrend

shortCondition = ta.crossunder(close, supertrend) // Sell when price crosses below Supertrend

// Execute Buy and Sell Orders

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Exit Conditions

if (shortCondition)

strategy.close("Buy") // Close long position if price crosses below Supertrend

if (longCondition)

strategy.close("Sell") // Close short position if price crosses above Supertrend

// Alerts

if (longCondition)

alert("Buy Signal: " + str.tostring(close), alert.freq_once_per_bar)

if (shortCondition)

alert("Sell Signal: " + str.tostring(close), alert.freq_once_per_bar)

- Estrategia de negociación de indicadores de RSI que se superponen en varios niveles

- Estrategia de negociación de tendencia de impulso de múltiples indicadores: un sistema de negociación cuantitativo optimizado basado en bandas de Bollinger, Fibonacci y ATR

- Estrategia de ruptura de impulso de rebote triple de fondo

- Estrategia mejorada de impulso de la tendencia del volumen de precios

- Sistema de negociación de retroceso de doble EMA con optimización dinámica de stop-loss basada en ATR

- Estrategia de ruptura de tendencia de bandas de Bollinger de varios períodos con modelo de control del riesgo de volatilidad

- Dinámica de soporte y resistencia Estrategia de negociación por pivote adaptativa

- Estrategia de negociación de pirámide dinámica de supertendencia de varios períodos

- Estrategia cuantitativa cruzada de EMA de alta frecuencia impulsada por la volatilidad dinámica

- Estrategia de negociación cuantitativa de varios plazos basada en el índice de rentabilidad suavizado por la EMA y en el ATR de stop-loss/take-profit dinámico

- Análisis estratégico de bandas de Bollinger adaptativas de Fibonacci

- Estrategia de negociación de tendencia de impulso EMA avanzada

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA

- Sistema de detección de doble tendencia ponderado por volumen

- Estrategia de negociación contra tendencia de múltiples factores

- Estrategia de negociación cuantitativa de oscilador de impulso mejorado y divergencia estocástica

- El valor de las operaciones de cambio de mercado se calculará en función de las variaciones de los tipos de cambio de mercado.

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios

- Estrategia de negociación de impulso de ruptura fractal con optimización de beneficios

- Estrategia de negociación adaptativa de reversión media basada en el oscilador de momento de Chande

- Tendencia de confirmación doble de MACD-Supertrend siguiendo la estrategia de negociación

- EMA de margen de tiempo múltiple con retroceso de Fibonacci y estrategia de negociación de puntos pivot

- Estrategia de negociación de reducción de pérdidas de la EMA

- MACD y estrategia de negociación inteligente de doble señal de regresión lineal

- Tendencia multi-EMA después de la estrategia de negociación

- Tendencia de Heikin Ashi suavizada de varios plazos siguiendo el sistema de negociación cuantitativa

- Indicador de inclinación polinomial del oscilador dinámico del RSI Tendencia Estrategia de negociación cuantitativa

- Estrategia de negociación en un solo sentido de ruptura diaria del rango

- Las operaciones de negociación de órdenes de límite dinámicas con múltiples indicadores de SMA-RSI-MACD

- EMA/SMA sigue la tendencia con la estrategia de negociación oscilante combinada con el filtro de volumen y el sistema de toma de ganancias/detención de pérdidas por porcentaje

- Estrategia de negociación de reversión de la media de desviación estándar de VWAP