Sistema mejorado de seguimiento de tendencias: Identificación dinámica de tendencias basada en ADX y SAR parabólico

El autor:¿ Qué pasa?, fecha: 2024-12-12 14:21:47Las etiquetas:ADXLas medidas de seguridadDMI

Resumen general

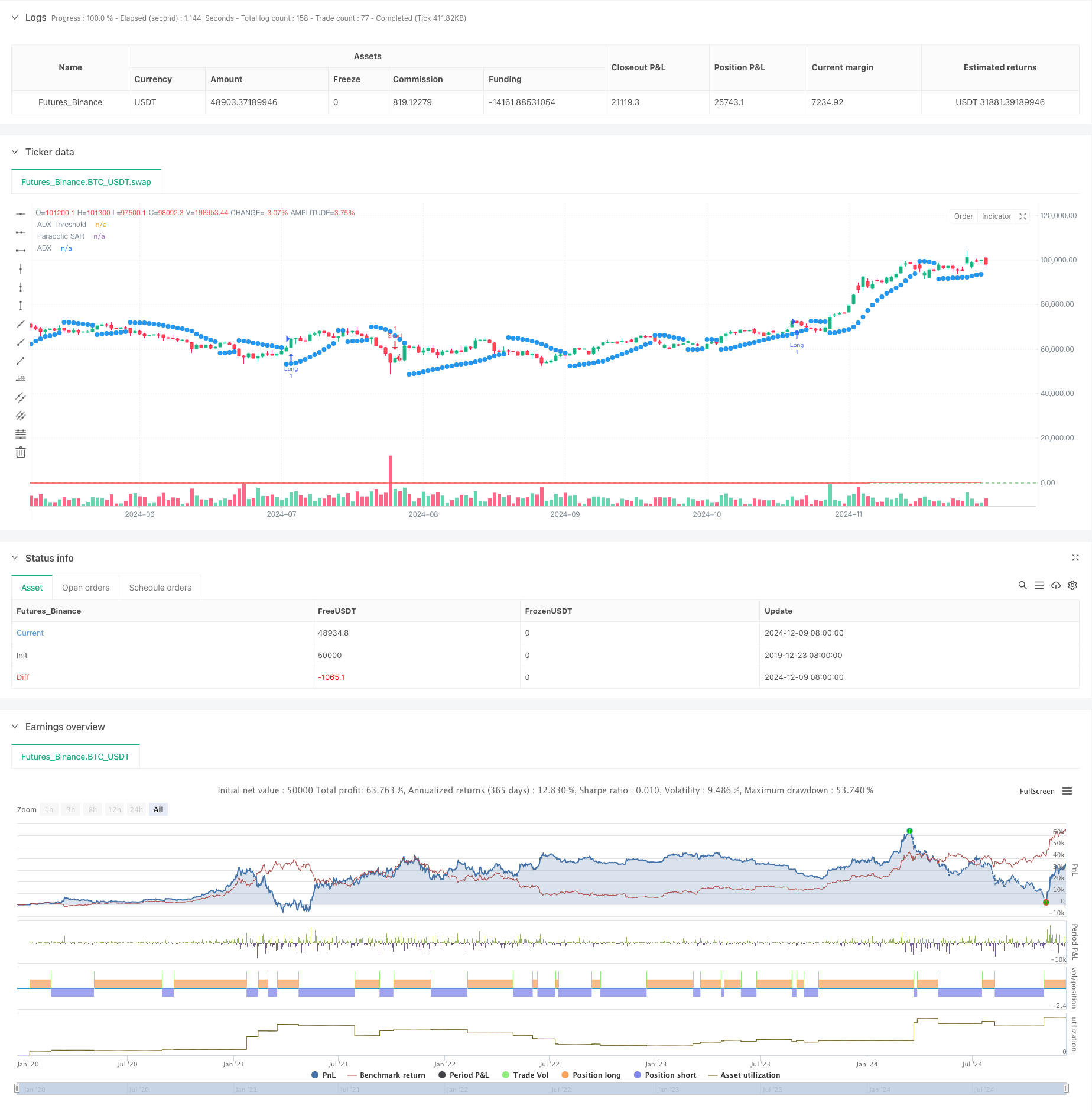

Esta estrategia es un sistema de negociación que combina el índice direccional promedio (ADX) con el indicador parabólico de parada y reversión (SAR). El sistema mide la fuerza de la tendencia utilizando ADX y confirma la dirección de la tendencia utilizando SAR para capturar oportunidades comerciales en mercados con tendencias fuertes. Emplea un mecanismo de confirmación dual para garantizar tanto la existencia como la confiabilidad de las tendencias.

Principio de la estrategia

La lógica central se basa en los siguientes componentes clave:

- El indicador ADX mide la fuerza de la tendencia, con valores superiores a 25 que indican una tendencia significativa.

- Los cruces DI+ y DI- determinan la dirección de la tendencia, con DI+ > DI- indicando la tendencia alcista y viceversa.

- El SAR parabólico rastrea el movimiento del precio ajustando dinámicamente los puntos de parada, proporcionando una confirmación adicional de la tendencia.

Los activadores de las señales comerciales son los siguientes:

- Entrada larga: ADX>25, DI+>DI-, y precio por encima de SAR

- Mención corta: ADX>25, DI->DI+, y precio por debajo de SAR

- Exit: Cuando aparecen señales de negociación opuestas

Ventajas estratégicas

- El mecanismo de doble confirmación mejora significativamente la fiabilidad de la señal

- El stop-loss dinámico ayuda a proteger las ganancias existentes

- Alta adaptabilidad de los parámetros a las diferentes condiciones del mercado

- Lógica estratégica clara, fácil de entender y ejecutar

- Excelente desempeño en mercados de fuerte tendencia

Riesgos estratégicos

- Puede generar frecuentes señales falsas en mercados oscilantes

- Los puntos de entrada pueden retrasarse en el inicio de la tendencia

- Posibilidad de extracciones significativas durante inversiones rápidas

- La configuración de parámetros puede afectar significativamente el rendimiento de la estrategia

Sugerencias para el control de riesgos:

- Establecer los límites máximos de extracción

- Ajuste de los parámetros en función de la volatilidad del mercado

- Incorporar indicadores técnicos adicionales para la confirmación de operaciones

- Implementar estrategias de gestión de posiciones

Direcciones para la optimización de la estrategia

-

Introducir indicadores de volatilidad para el ajuste de parámetros

- Aumentar el umbral de ADX durante los períodos de alta volatilidad

- Reducir la sensibilidad SAR durante los períodos de baja volatilidad

-

Optimización del mecanismo de salida

- Objetivos de ganancias adicionales

- Diseñar una estrategia dinámica de stop-loss

-

Añadir filtros de entorno de mercado

- Incorporar el análisis de tendencias

- Considere los factores de volumen

-

Mejorar la gestión de las posiciones

- Dimensionamiento de la posición de diseño basado en ATR

- Implementar entrada/salida por etapas

Resumen de las actividades

Esta estrategia construye un sistema robusto de seguimiento de tendencias mediante la combinación de indicadores ADX y SAR. Sus principales ventajas se encuentran en el mecanismo de confirmación dual y la configuración dinámica de stop-loss, aunque el rendimiento puede ser subóptimo en mercados oscilantes. A través de la optimización de parámetros apropiados y el control de riesgos, la estrategia puede lograr un buen rendimiento en entornos de mercado con tendencias claras. Se aconseja a los operadores que realicen pruebas de retroceso exhaustivas antes de la implementación en vivo y ajusten los parámetros de acuerdo con las características específicas del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © traderhub

//@version=5

strategy("Trend Following ADX + Parabolic SAR", overlay=true)

// Strategy parameters

adxLength = input(14, title="ADX Period")

adxThreshold = input(25, title="ADX Threshold")

adxSmoothing = input(14, title="ADX Smoothing")

sarStart = input(0.02, title="Parabolic SAR Start") // Starting acceleration factor

sarIncrement = input(0.02, title="Parabolic SAR Increment") // Increment step

sarMax = input(0.2, title="Parabolic SAR Max") // Maximum acceleration factor

// Calculate ADX, DI+, and DI-

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Parabolic SAR calculation

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Conditions for a long position

longCondition = adx > adxThreshold and diPlus > diMinus and close > sar

// Conditions for a short position

shortCondition = adx > adxThreshold and diMinus > diPlus and close < sar

// Enter a long position

if (longCondition)

strategy.entry("Long", strategy.long)

// Enter a short position

if (shortCondition)

strategy.entry("Short", strategy.short)

// Close position on reverse signal

if (strategy.position_size > 0 and shortCondition)

strategy.close("Long")

if (strategy.position_size < 0 and longCondition)

strategy.close("Short")

// Plot indicators on the chart

plot(sar, color=color.blue, style=plot.style_circles, linewidth=2, title="Parabolic SAR")

plot(adx, color=color.red, title="ADX")

hline(adxThreshold, "ADX Threshold", color=color.green)

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios

- Estrategia de negociación de impulso de ruptura de tendencia de ADX

- Estrategia de combinación de múltiples indicadores (CCI, DMI, MACD, ADX)

- Indicador multi-técnico de impulso cruzado Estrategia de negociación cuantitativa - Análisis de integración basado en EMA, RSI y ADX

- 15 MIN BTCUSDTPERP BOT

- VWMA-ADX Momentum y estrategia larga de Bitcoin basada en tendencias

- Teoría de las ondas de Elliott 4-9 Detección automática de ondas de impulso Estrategia de negociación

- ADX y DI para v4

- SAR parabólico

- SAR - alto y bajo

- Estrategia de negociación de sesiones cuantitativas de alta frecuencia: Sistema de gestión de posiciones dinámicas adaptativas basado en señales de ruptura

- Estrategia cuantitativa mejorada de ruptura de Bollinger con sistema de integración del filtro de impulso

- Tendencia del impulso cruzado de Multi-EMA siguiendo la estrategia

- Estrategia de negociación de impulso de volumen inteligente multi-objetivo

- Las bandas de Bollinger de varios períodos tocan la inversión de tendencia Estrategia de negociación cuantitativa

- Estrategia de negociación de ruptura de alta frecuencia basada en la dirección de cierre del candelero

- Tendencia de retroceso dinámico avanzado de Fibonacci Estrategia de negociación cuantitativa

- Tendencia de las ganancias de varios niveles de índice variable promedio dinámico siguiendo la estrategia

- Sistema de negociación de media móvil múltiple con confirmación de impulso y volumen Estrategia de tendencia cuantitativa

- Estrategia de negociación equilibrada con toma de ganancias y stop-loss

- Estrategia de negociación de impulso estocástico de doble marco de tiempo

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil