Estrategia cruzada de promedio móvil dinámico y bandas de Bollinger con modelo de optimización de stop-loss fijo

El autor:¿ Qué pasa?, Fecha: 2024-12-27 14:57:38Las etiquetas:- ¿Qué es?- ¿ Qué?La SMAEl ATRSLTP

Resumen general

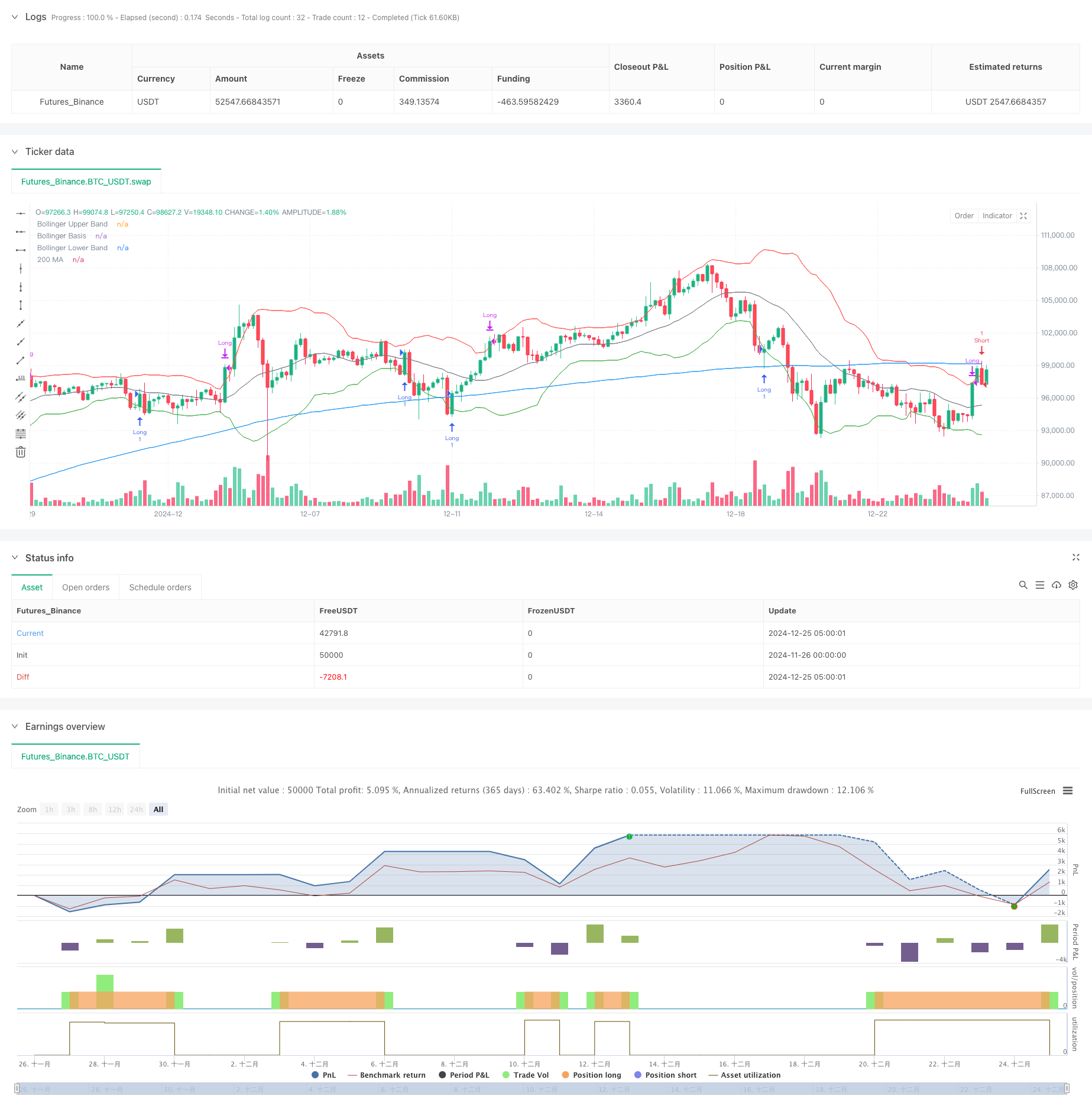

Esta estrategia es un sistema de negociación de seguimiento de tendencias que combina indicadores de promedio móvil (MA) y bandas de Bollinger. Identifica las tendencias del mercado mediante el análisis de las relaciones de precios con la media móvil de 200 períodos y la posición de bandas de Bollinger, al tiempo que incorpora un mecanismo de stop-loss porcentual fijo para el control de riesgos. La estrategia emplea una gestión de posiciones del 2,86%, compatible con apalancamiento de 35x, demostrando principios prudentes de gestión de fondos.

Principios de estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza la media móvil de 200 períodos como indicador principal de tendencia

- Combina las bandas de Bollinger de 20 períodos

canales superior e inferior para la evaluación del rango de volatilidad - Se abren posiciones largas cuando:

- El precio está por encima de los 200 MA

- Las bandas de Bollinger de la banda media están por encima de 200 MA

- Los precios cruzan por encima de la banda inferior de Bollinger

- Se abren posiciones cortas cuando:

- El precio está por debajo de los 200 MA

- Las bandas de Bollinger de la banda media están por debajo de 200 MA

- Los precios se cruzan por debajo de la banda superior de Bollinger

- Implementar un porcentaje fijo de stop-loss del 3% para el control de riesgos

- Cierra posiciones largas en la banda superior de Bollinger, posiciones cortas en la banda inferior

Ventajas estratégicas

- Una fuerte tendencia tras la capacidad

- Identifica eficazmente las tendencias a largo plazo utilizando 200 MA

- Las bandas de Bollinger ayudan a detectar cambios de tendencia a medio corto plazo

- Control de riesgos completo

- Mecanismo de stop-loss fijo que controla eficazmente el riesgo por operación

- El diseño dinámico para obtener beneficios aumenta las oportunidades de beneficio

- Optimización de parámetros flexible

- Los parámetros de los periodos de mercado y de las bandas de Bollinger ajustables a las características del mercado

- Porcentaje de suspensión de pérdidas ajustable a la tolerancia al riesgo

- Alta sistematización

- Señales comerciales claras sin juicio subjetivo

- Apto para la ejecución automatizada de operaciones

Riesgos estratégicos

- Riesgo de mercado lateral

- Las señales falsas de ruptura pueden ocurrir con frecuencia en mercados variados

- Se recomienda operar únicamente en mercados con tendencias claras

- Riesgo de deslizamiento

- Posible deslizamiento significativo durante los períodos volátiles

- Se recomienda establecer una protección razonable contra el deslizamiento

- Riesgo sistemático

- Los eventos de mercado pueden causar el fracaso del stop-loss

- Recomendar la combinación con otras medidas de control de riesgos

- Riesgo de optimización de parámetros

- La optimización excesiva puede llevar a la sobreajuste

- Recomendar pruebas de retroceso en diferentes plazos

Direcciones para la optimización de la estrategia

- Optimización dinámica de pérdidas y paradas

- Introducción de un indicador ATR para el ajuste dinámico de pérdida de parada

- Ajuste del porcentaje de pérdidas de parada basado en la volatilidad del mercado

- Optimización de la señal de entrada

- Añadir indicadores de confirmación de volumen

- Implementar filtros de fuerza de tendencia

- Optimización de la gestión de la posición

- Implementar el dimensionamiento dinámico de la posición

- Ajuste del apalancamiento en función de la volatilidad del mercado

- Optimización del tiempo de negociación

- Añadir indicadores de confianza en el mercado

- Implementar filtros de tiempo

Resumen de las actividades

Esta estrategia construye un sistema comercial completo mediante la combinación de indicadores técnicos clásicos, demostrando una buena capacidad de captura de tendencias y efectos de control de riesgos. Las principales ventajas se encuentran en su alta sistematización y ajuste de parámetros, al tiempo que se logra un control de riesgos efectivo a través de mecanismos fijos de stop-loss. Aunque el rendimiento puede ser subóptimo en mercados variados, la implementación de las optimizaciones sugeridas puede mejorar aún más la estabilidad y la rentabilidad de la estrategia. Se aconseja a los operadores que consideren las condiciones del mercado al implementar el comercio en vivo y ajusten los parámetros de acuerdo con su tolerancia al riesgo.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")

- Estrategia de negociación filtrada por múltiples indicadores con bandas de Bollinger y CCI de Woodies

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- La media móvil adaptativa se cruza con la estrategia de stop-loss posterior.

- Tendencia de alta tasa de ganancia significa estrategia de negociación de inversión

- Estrategia de negociación ATR de varias etapas con obtención de beneficios dinámicos

- Estrategia mejorada de reversión media con la implementación del MACD-ATR

- Estrategia de negociación cuantitativa adaptativa con doble cruce de media móvil y toma de ganancias/detención de pérdidas

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia de cruce de doble objetivo en movimiento promedio

- Sistema de negociación de ruptura de tendencia con media móvil (Estrategia TBMA)

- Estrategia de negociación cuantitativa de rango dinámico transfronterizo basada en bandas de Bollinger

- Estrategia de predicción adaptativa de la señal de cruce SMI basada en el impulso

- Se trata de una estrategia de negociación mejorada para señales cruzadas de media móvil múltiple.

- Estrategia de negociación filtrada por múltiples indicadores con bandas de Bollinger y CCI de Woodies

- Tendencia de la media móvil dinámica seguida con la estrategia de negociación de confirmación de RSI

- Estrategia cruzada de media móvil exponencial dinámica de varios períodos con sistema de optimización de retroceso

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia de negociación adaptativa basada en el cruce de dos líneas del RSI estocástico

- Estrategia cuantitativa de flujo de órdenes institucionales de varios niveles con sistema dinámico de escalado de posiciones

- Estrategia de negociación cuantitativa de captura de tendencias dinámicas multi-EMA

- Estrategia de negociación de reversión de la tendencia del RSI con ATR Stop Loss y control de la zona de negociación

- Las posiciones en el mercado de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Tendencia combinada multi-SMA y estocástica siguiendo una estrategia de negociación

- Estrategia de negociación dinámica adaptativa basada en rendimientos logarítmicos normalizados

- Estrategia de negociación de seguimiento de tendencias transversales de múltiples indicadores: Análisis cuantitativo basado en el RSI estocástico y el sistema de promedios móviles

- Estrategia de cruce de tendencia de múltiples indicadores: Sistema de negociación de banda de apoyo al mercado alcista

- Tendencia MACD dinámica de varios niveles siguiendo la estrategia con sistema de análisis de extensión alta/baja de 52 semanas

- Sistema de negociación de inversión de tendencia de impulso de doble EMA RSI - Una estrategia de avance de impulso basada en el cruce de EMA y RSI

- Estrategia de negociación de rango de alta frecuencia de múltiples indicadores

- Estrategia de negociación de reversión de la línea de tendencia dinámica