Sistema de oscilador estocástico dual de la EMA: un modelo de negociación cuantitativo que combina el seguimiento de tendencias y el impulso

El autor:¿ Qué pasa?, Fecha: 2025-01-06 11:48:55Las etiquetas:El EMAEl STOIndicador de riesgo- ¿Qué es?RRTPSL

Resumen general

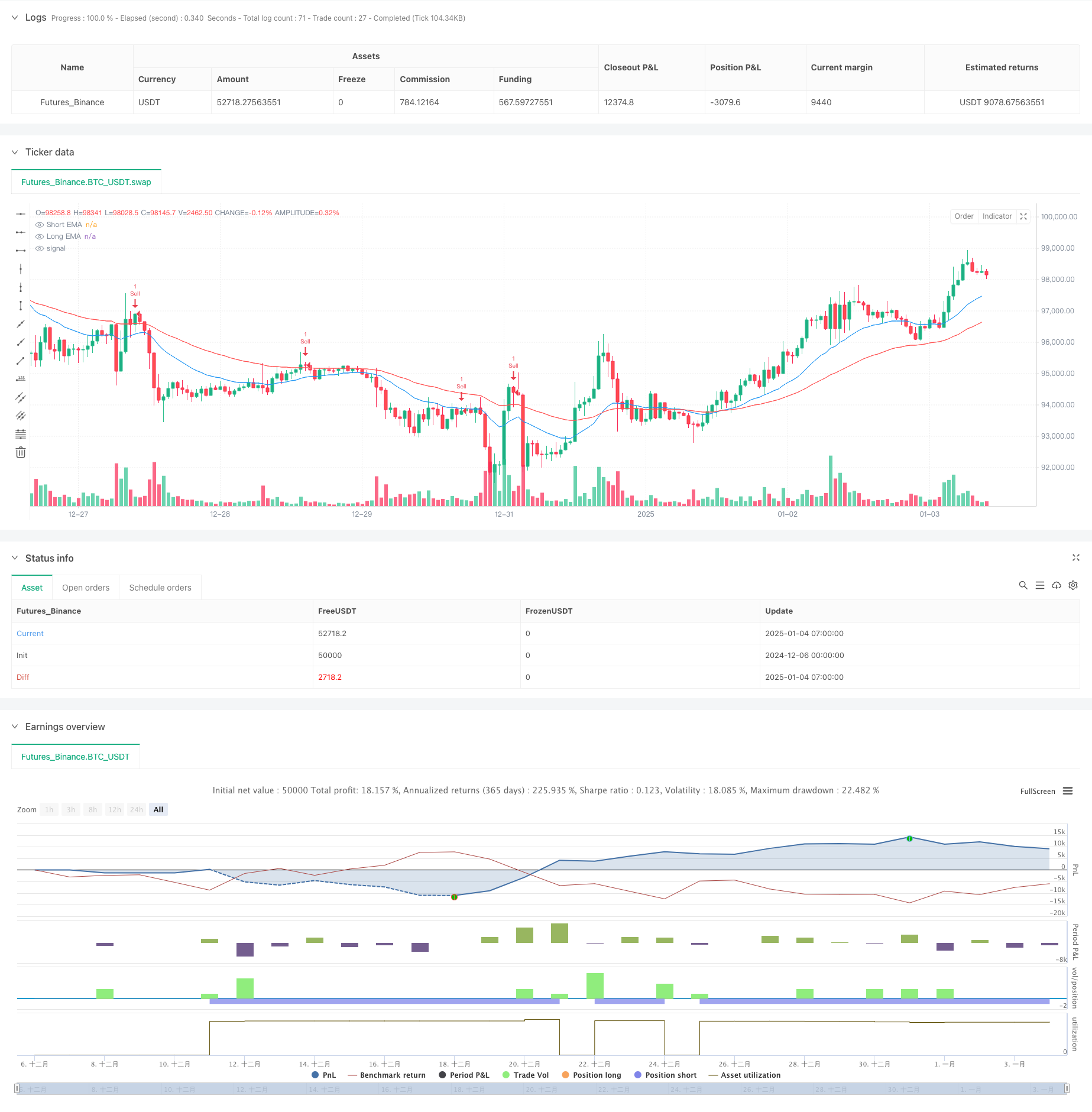

Esta estrategia es un sistema de negociación cuantitativo que combina dos promedios móviles exponenciales (EMA) con el oscilador estocástico. Utiliza EMA de 20 períodos y 50 períodos para determinar las tendencias del mercado mientras utiliza el oscilador estocástico para identificar oportunidades comerciales en zonas de sobrecompra y sobreventa, logrando una mezcla perfecta de tendencia e impulso. La estrategia implementa estrictas medidas de gestión de riesgos, incluidos objetivos fijos de stop-loss y ganancias.

Principios de estrategia

La lógica básica consiste en tres componentes: identificación de tendencias, tiempo de entrada y control de riesgos. La identificación de tendencias se basa principalmente en la posición relativa de la EMA rápida (20 períodos) y la EMA lenta (50 períodos), donde se confirma una tendencia alcista cuando la línea rápida está por encima de la línea lenta, y viceversa. Las señales de entrada se confirman por cruces del oscilador estocástico, buscando operaciones de alta probabilidad en zonas de sobrecompra y sobreventa.

Ventajas estratégicas

- Combina indicadores de seguimiento de tendencias y de impulso para obtener ganancias constantes en mercados de tendencias

- Implementa la gestión científica del dinero mediante porcentajes de riesgo fijos

- Los parámetros de los indicadores pueden ajustarse de forma flexible para diferentes mercados

- Lógica estratégica clara y fácil de entender

- Aplicable en varios períodos de tiempo

Riesgos estratégicos

- Puede generar señales falsas frecuentes en mercados variados

- La selección de los parámetros de la EMA afecta significativamente el rendimiento de la estrategia

- Los niveles estocásticos de sobrecompra/sobreventa requieren un ajuste específico del mercado

- Los niveles de stop-loss pueden ser demasiado amplios en mercados volátiles

- Los costes de negociación deben tenerse en cuenta para la rentabilidad de la estrategia

Direcciones de optimización

- Añadir indicadores de volumen para confirmación adicional

- Incorporar ATR para el ajuste dinámico de pérdida de parada

- Desarrollar un ajuste adaptativo de parámetros basado en la volatilidad del mercado

- Implementar filtros de fuerza de tendencia para reducir las señales falsas

- Desarrollar métodos adaptativos para calcular el objetivo de ganancia

Resumen de las actividades

Esta estrategia establece un sistema comercial completo mediante la combinación de indicadores de tendencia y impulso. Sus principales fortalezas se encuentran en su marco lógico claro y un estricto control de riesgos, aunque la aplicación práctica requiere optimización de parámetros basada en condiciones específicas del mercado. A través de la mejora y optimización continuas, la estrategia tiene el potencial de mantener un rendimiento estable en varios entornos de mercado.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA + Stochastic Strategy", overlay=true)

// Inputs for EMA

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Inputs for Stochastic

stochK = input.int(14, title="Stochastic %K Length")

stochD = input.int(3, title="Stochastic %D Smoothing")

stochOverbought = input.int(85, title="Stochastic Overbought Level")

stochOversold = input.int(15, title="Stochastic Oversold Level")

// Inputs for Risk Management

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

stopLossPercent = input.float(1.0, title="Stop Loss (%)")

// EMA Calculation

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Stochastic Calculation

k = ta.stoch(high, low, close, stochK)

d = ta.sma(k, stochD)

// Trend Condition

isUptrend = emaShort > emaLong

isDowntrend = emaShort < emaLong

// Stochastic Signals

stochBuyCrossover = ta.crossover(k, d)

stochBuySignal = k < stochOversold and stochBuyCrossover

stochSellCrossunder = ta.crossunder(k, d)

stochSellSignal = k > stochOverbought and stochSellCrossunder

// Entry Signals

buySignal = isUptrend and stochBuySignal

sellSignal = isDowntrend and stochSellSignal

// Strategy Execution

if buySignal

strategy.entry("Buy", strategy.long)

stopLoss = close * (1 - stopLossPercent / 100)

takeProfit = close * (1 + stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", stop=stopLoss, limit=takeProfit)

if sellSignal

strategy.entry("Sell", strategy.short)

stopLoss = close * (1 + stopLossPercent / 100)

takeProfit = close * (1 - stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", stop=stopLoss, limit=takeProfit)

// Plotting

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

- Estrategia de negociación de impulso cruzado de múltiples indicadores con sistema optimizado de toma de ganancias y parada de pérdidas

- Sistema de análisis de estrategias de anomalías del viernes de oro multidimensional

- Estrategia de negociación de impulso estocástico de doble marco de tiempo

- Estrategia de intercambio avanzada de la EMA: Sistema de negociación adaptativo con objetivos dinámicos de stop-loss y take-profit

- Sistema automatizado de negociación cuantitativa con doble cruce de EMA y gestión de riesgos

- Estrategia de cobertura de impulso multi-RSI-EMA con escalación de posiciones

- Estrategia de reversión del índice de variabilidad de las cotizaciones

- La estrategia de negociación mejorada de doble cruce de EMA con impulso de RSI

- Estrategia optimizada de la relación riesgo-recompensa basada en el cruce de la media móvil

- Estrategia de cruce de media móvil exponencial dinámica gestionada por riesgos

- El RSI y las bandas de Bollinger estrategia de negociación sinérgica de oscilación

- Tendencia de impulso Ichimoku Estrategia de negociación en la nube

- Supertrend de media móvil múltiple con estrategia de negociación de ruptura de Bollinger

- Estrategia cuantitativa de cruce de media móvil dinámica de varios indicadores

- Promedio móvil de dos períodos con impulso RSI y tendencia de volumen siguiendo la estrategia

- Estrategia de negociación para el avance de la tendencia y la mejora del impulso del RSI

- Tendencia dinámica de doble intersección de la EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia de negociación de filtros múltiples de flujo de tendencia adaptativo

- Indicador técnico dinámico doble Estrategia de negociación de confirmación de sobreventa-sobrecompra

- Estrategia de negociación de parada de seguimiento dinámica de múltiples indicadores

- Estrategia de negociación de volatilidad dinámica de múltiples indicadores

- Teoría de la negociación dinámica: media móvil exponencial y estrategia de cruce de período de volumen acumulado

- Estrategia dinámica de cruce de la EMA con el sistema de filtración de la fuerza de tendencia de ADX

- Estrategia de negociación cuantitativa de patrón de tendencia lineal de engulfamiento de varios períodos

- Estrategia de ruptura de canal adaptativa con sistema de negociación de soporte y resistencia dinámicos

- Estrategia cruzada de filtración dinámica de la EMA para el análisis de tendencias diarias

- El sistema de negociación de tendencias de soporte/resistencia de Camarilla

- Estrategia de negociación dinámica de tendencia multi-señales mejorada

- Sistema de negociación Martingale de impulso adaptativo

- Tendencia tras el RSI y la estrategia de negociación cuantitativa combinada de media móvil