Estrategia cuantitativa de captura de tendencias basada en el análisis de la longitud de la mecha de las velas

El autor:¿ Qué pasa?, Fecha: 2025-01-06 16:33:16Las etiquetas:- ¿Qué es?VWMALa SMAEl EMALa WMA

Resumen general

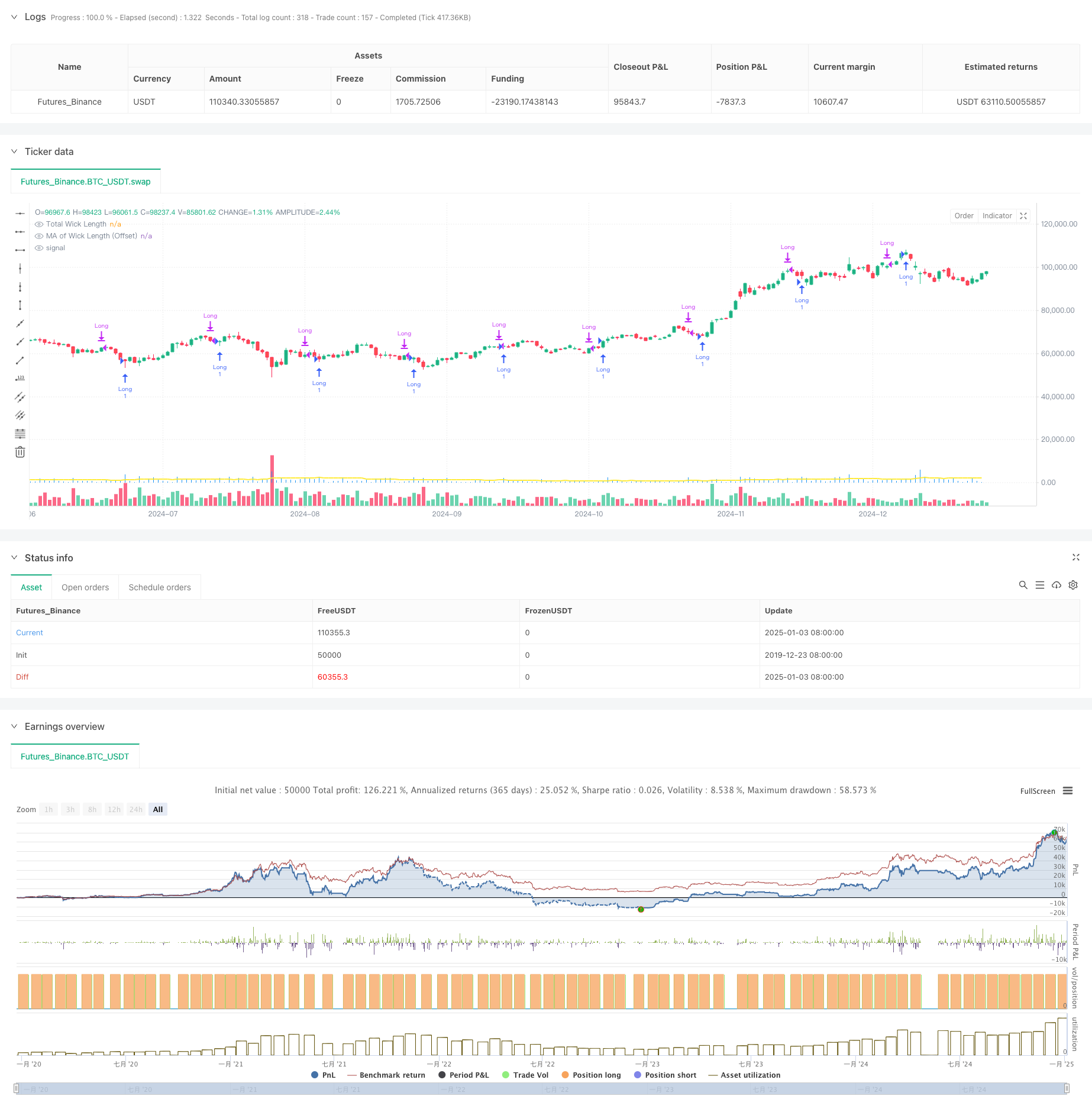

Esta estrategia es un sistema de negociación cuantitativo basado en el análisis técnico de las velas, identificando principalmente oportunidades de negociación potenciales mediante el análisis de la longitud total de las mechas superiores e inferiores de las velas. El mecanismo principal compara la longitud total de mecha calculada en tiempo real con un promedio móvil ajustado por desplazamiento, generando señales largas cuando la longitud de la mecha rompe el promedio móvil. La estrategia integra múltiples tipos de promedios móviles, incluidos el promedio móvil simple (SMA), el promedio móvil exponencial (EMA), el promedio móvil ponderado (WMA) y el promedio móvil ponderado por volumen (VWMA), proporcionando a los operadores opciones de selección de parámetros flexibles.

Principios de estrategia

La lógica central incluye los siguientes pasos clave:

- Calcular las longitudes de la mecha superior e inferior para cada candelabro: mecha superior es la diferencia entre el más alto y el mayor de cerrar / abierto, mecha inferior es la diferencia entre el menor de cerrar / abierto y bajo

- Calcular la longitud total de la mecha sumando las longitudes de la mecha superior e inferior

- Calcular la media móvil de las longitudes de mecha en función del tipo seleccionado por el usuario (SMA/EMA/WMA/VWMA)

- Añadir desplazamiento definido por el usuario al promedio móvil

- Generar una señal larga cuando la longitud total de la mecha en tiempo real se rompe a través del promedio móvil ajustado de desplazamiento

- Cierre automático de posiciones después de un período de retención preestablecido

Ventajas estratégicas

- Selección racional de indicadores técnicos: la longitud de la mecha refleja eficazmente la volatilidad del mercado y la fuerza del movimiento de los precios, crucial para la identificación de la inversión de tendencia

- Configuración flexible de los parámetros: múltiples opciones de media móvil y parámetros personalizables se adaptan a las diferentes condiciones del mercado

- Control exhaustivo del riesgo: el período de retención fijo evita los riesgos de sobreexposición

- Excelente visualización: el histograma muestra la longitud de la mecha, el gráfico de líneas muestra la media móvil, presentando intuitivamente las señales comerciales

- Lógica de cálculo clara: estructura de código concisa, fácil de entender y mantener

Riesgos estratégicos

- Dependencia del entorno del mercado: las señales pueden ser menos eficaces en entornos de baja volatilidad

- Sensibilidad de parámetros: período de media móvil, valor de compensación con impacto significativo en el rendimiento de la estrategia

- Riesgo de ruptura falsa: ruptura potencial de longitud de mecha a corto plazo con reversiones rápidas que conducen a señales falsas

- Limitaciones fijas del período de retención: incapacidad para ajustar dinámicamente el tiempo de retención en función de las condiciones del mercado

- Negociación unidireccional: sólo apoya posiciones largas, no puede obtener ganancias en tendencias bajistas

Direcciones para la optimización de la estrategia

- Incorporar filtros de volatilidad: combinar los indicadores ATR o de volatilidad histórica para operar en entornos de volatilidad adecuados

- Añadir condiciones de filtrado de tendencias: integrar medias móviles a largo plazo o indicadores de tendencias para operar con la tendencia principal.

- Optimizar la gestión de las posiciones: introducir mecanismos dinámicos de stop-loss/beneficio, ajustar los períodos de retención en función de la volatilidad del mercado

- Añadir una funcionalidad de negociación corta: incluir posiciones cortas en condiciones adecuadas para diversificar las fuentes de ingresos

- Mejorar el filtrado de señales: considerar el volumen, el sentimiento del mercado y otros indicadores multidimensionales para mejorar la calidad de la señal

Resumen de las actividades

Esta estrategia combina los indicadores técnicos clásicos del análisis de la mecha de las velas con los métodos de negociación cuantitativos modernos, creando un sistema de negociación con lógica clara y una gran practicidad. Las principales ventajas se encuentran en la flexibilidad de los parámetros y el control integral del riesgo, aunque las limitaciones incluyen una fuerte dependencia del entorno del mercado y la sensibilidad de los parámetros. Existe un potencial de mejora significativo a través de la integración multidimensional de indicadores y la optimización de la gestión de posiciones. En general, representa una estrategia de negociación cuantitativa fundamentalmente sólida y lógicamente coherente adecuada para un mayor desarrollo y optimización.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

- Sistema de tendencia de ruptura histórica con filtro de media móvil (HBTS)

- Las bandas de Bollinger son la estrategia de negociación de impulso de ruptura.

- Estrategia cuantitativa de seguimiento del impulso de la media móvil doble

- Tendencia cruzada de media móvil múltiple siguiendo una estrategia con filtro de volatilidad

- Tendencia cruzada de media móvil de varios períodos siguiendo la estrategia

- Estrategia de cruce de media móvil adaptativa

- Estrategia de negociación cuantitativa avanzada que combina la divergencia del índice de riesgo y las medias móviles

- Las bandas de Bollinger y la estrategia de cruce de promedios móviles

- Estrategia cuantitativa de cruce de media móvil dinámica de varios indicadores

- Las entidades que no cumplen los requisitos establecidos en el artículo 4, apartado 1, letra b), del Reglamento (UE) no 575/2013 deberán tener en cuenta los siguientes elementos:

- Tendencia a la fusión de indicadores técnicos múltiples siguiendo una estrategia de negociación cuantitativa

- Indicador multi-técnico Tendencia de impulso-MA siguiendo la estrategia

- Sistema de negociación cruzado de EMA triple con gestión inteligente de pérdidas de parada basada en R2R

- Estrategia cuantitativa cruzada de EMA de alta frecuencia impulsada por la volatilidad dinámica

- Estrategia de negociación de inversión de impulso de indicadores técnicos duales con sistema de gestión de riesgos

- Estrategia de negociación cuantitativa de varios plazos basada en el índice de rentabilidad suavizado por la EMA y en el ATR de stop-loss/take-profit dinámico

- Análisis estratégico de bandas de Bollinger adaptativas de Fibonacci

- Estrategia de negociación de patrones de candlestick de varios plazos

- Algorismo de negociación de tendencias dinámicas de supertrend de marcos de tiempo múltiples

- Estrategia avanzada de negociación cruzada MACD con gestión de riesgos adaptativa

- Estadísticas de desviación estándar doble VWAP Estrategia de negociación de ruptura

- Estrategia de red larga basada en el aprovechamiento y el objetivo de beneficio

- Tendencia cruzada de promedio móvil dinámico siguiendo una estrategia con sistema de gestión de riesgos ATR

- Estrategia de cruce de tendencias KDJ optimizada para múltiples indicadores basada en un sistema de negociación de patrones estocásticos dinámicos

- Tendencia media móvil Heikin-Ashi de varios plazos siguiendo el sistema de negociación

- Tendencia dinámica ajustada a la volatilidad siguiendo una estrategia basada en indicadores DI con gestión de detención de ATR

- Estrategia de negociación de poder de bull bear con sistema dinámico de obtención de beneficios basado en el porcentaje de volumen

- Estrategia de negociación cuantitativa de señal lineal normalizada con puntuación Z

- Estrategia de negociación de tendencias inteligentes con parámetros múltiples

- Estrategia de negociación cruzada multi-EMA con impulso de volumen-precio