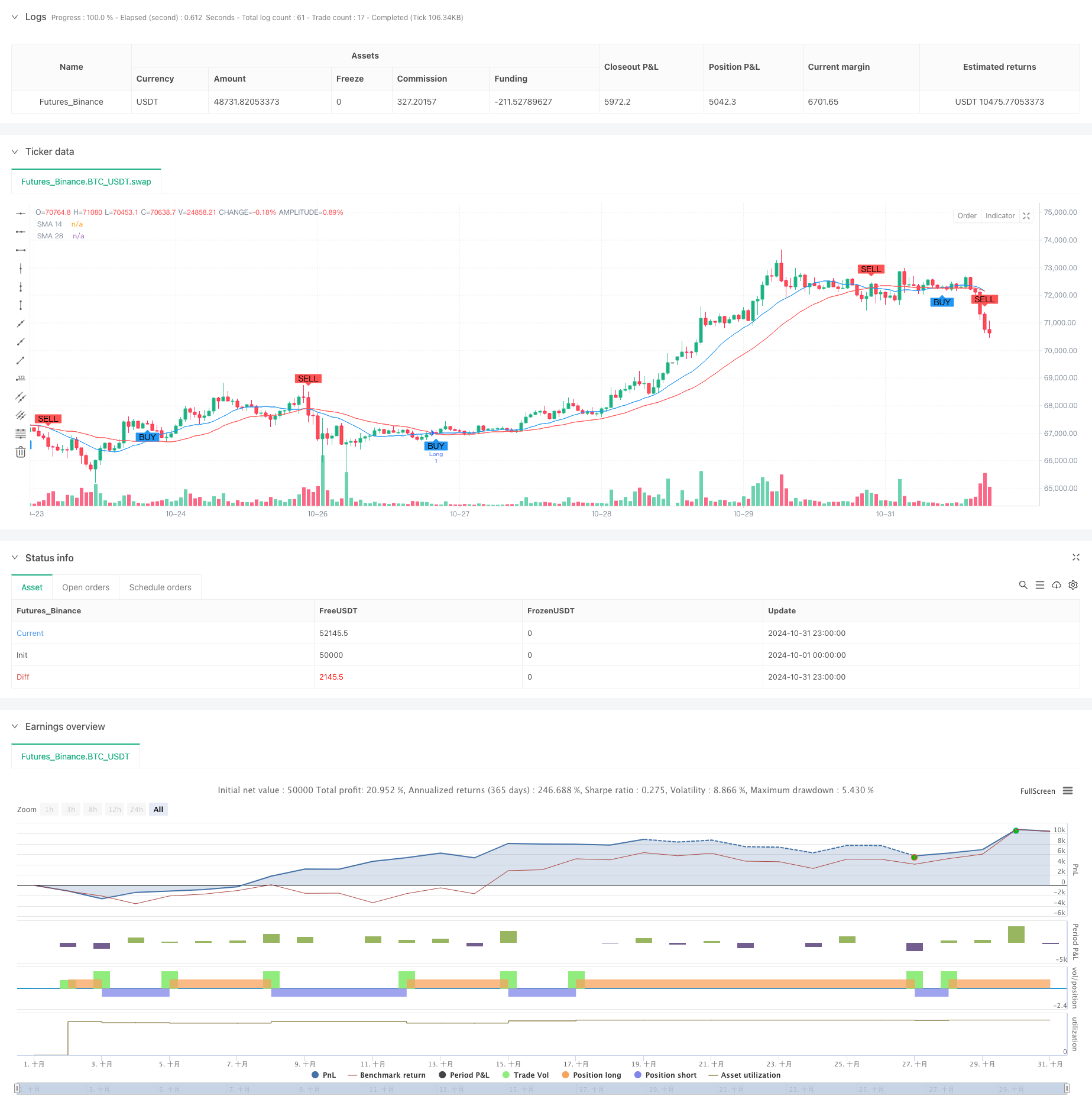

Aperçu

Il s’agit d’une stratégie de trading auto-adaptative basée sur des signaux de croisement bi-homogénéisés. La stratégie utilise une moyenne mobile simple (SMA) de 14 cycles et 28 cycles pour générer des signaux de trading, et combine des mécanismes de stop loss et de stop loss réglables, permettant une gestion équilibrée des risques et des gains. La stratégie utilise une méthode de gestion de fonds fixes, avec un capital initial de 2000 et un investissement de 200 par transaction.

Principe de stratégie

La logique centrale de la stratégie est basée sur la relation croisée entre deux moyennes mobiles simples de différentes périodes. Un signal de multiplication est généré lorsque la moyenne à court terme (de 14 cycles) traverse la moyenne à long terme (de 28 cycles) vers le haut; un signal de rupture est généré lorsque la moyenne à court terme (de 14 cycles) traverse la moyenne à long terme vers le bas.

Avantages stratégiques

- La clarté du signal: le signal produit par une intersection homogène est clair et intuitif, ce qui évite le jugement subjectif.

- Contrôle des risques: les positions de stop-loss sont réglées en pourcentage et s’ajustent automatiquement aux prix du marché pour mieux s’adapter aux différentes conditions du marché.

- La gestion des fonds est rationnelle: l’utilisation d’une méthode d’allocation de fonds fixe permet d’éviter les risques liés à un effet de levier excessif.

- La stratégie affiche les signaux de négociation et les mouvements de la courbe sur les graphiques, ce qui permet aux traders de les comprendre et de les surveiller.

- Les paramètres sont réglables: les paramètres de stop-loss peuvent être ajustés en fonction de différents environnements de marché et de vos préférences en matière de risque.

Risque stratégique

- Risque de choc des marchés: dans les marchés de choc horizontal, les croisements fréquents des lignes moyennes peuvent entraîner une augmentation des faux signaux.

- Risque de glissement: les prix de transaction réels peuvent être en désaccord avec les prix de signaux en cas de forte volatilité du marché.

- La marge de stop loss est fixe: bien que la position de stop loss varie avec le prix, un pourcentage fixe peut ne pas être adapté à tous les environnements de marché.

- Efficacité de l’utilisation des fonds: l’allocation de fonds fixes peut, dans certains cas, entraîner une utilisation inefficace des fonds.

Orientation de l’optimisation de la stratégie

- Introduction de filtres de tendance: des indicateurs de jugement de tendance supplémentaires, tels que le MACD ou le RSI, peuvent être ajoutés pour réduire les faux signaux.

- Mécanisme de stop-loss dynamique: le stop-loss ratio peut être ajusté dynamiquement en fonction de la volatilité du marché, ce qui améliore l’adaptabilité de la stratégie.

- Optimisation de la gestion des fonds: une méthode de gestion des positions basée sur la volatilité peut être introduite pour améliorer l’efficacité de l’utilisation des fonds.

- Filtrage du temps: vous pouvez ajouter des limites de périodes de transaction pour éviter les périodes de plus grande volatilité.

- Introduction de contrôles de retrait: vous pouvez définir des limites de retrait maximales et suspendre la transaction lorsque vous atteignez un retrait spécifique.

Résumer

Il s’agit d’une stratégie de négociation structurée avec clarté et rigueur logique. La fourniture de signaux de négociation par croisement bi-homogène, associée à un mécanisme d’arrêt-stop adaptatif, permet la capture d’opportunités de négociation et la maîtrise des risques. Bien qu’il existe un certain espace d’optimisation de la stratégie, la conception globale est conforme aux principes fondamentaux du trading quantifié.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")