Stratégie croisée de moyenne mobile dynamique et de bandes de Bollinger avec modèle d'optimisation de stop-loss fixe

Auteur:ChaoZhang est là., Date: 2024-12-27 14:57:38 Je suis désoléLes étiquettes:- Je vous en prie.BBSMAATRSLTP

Résumé

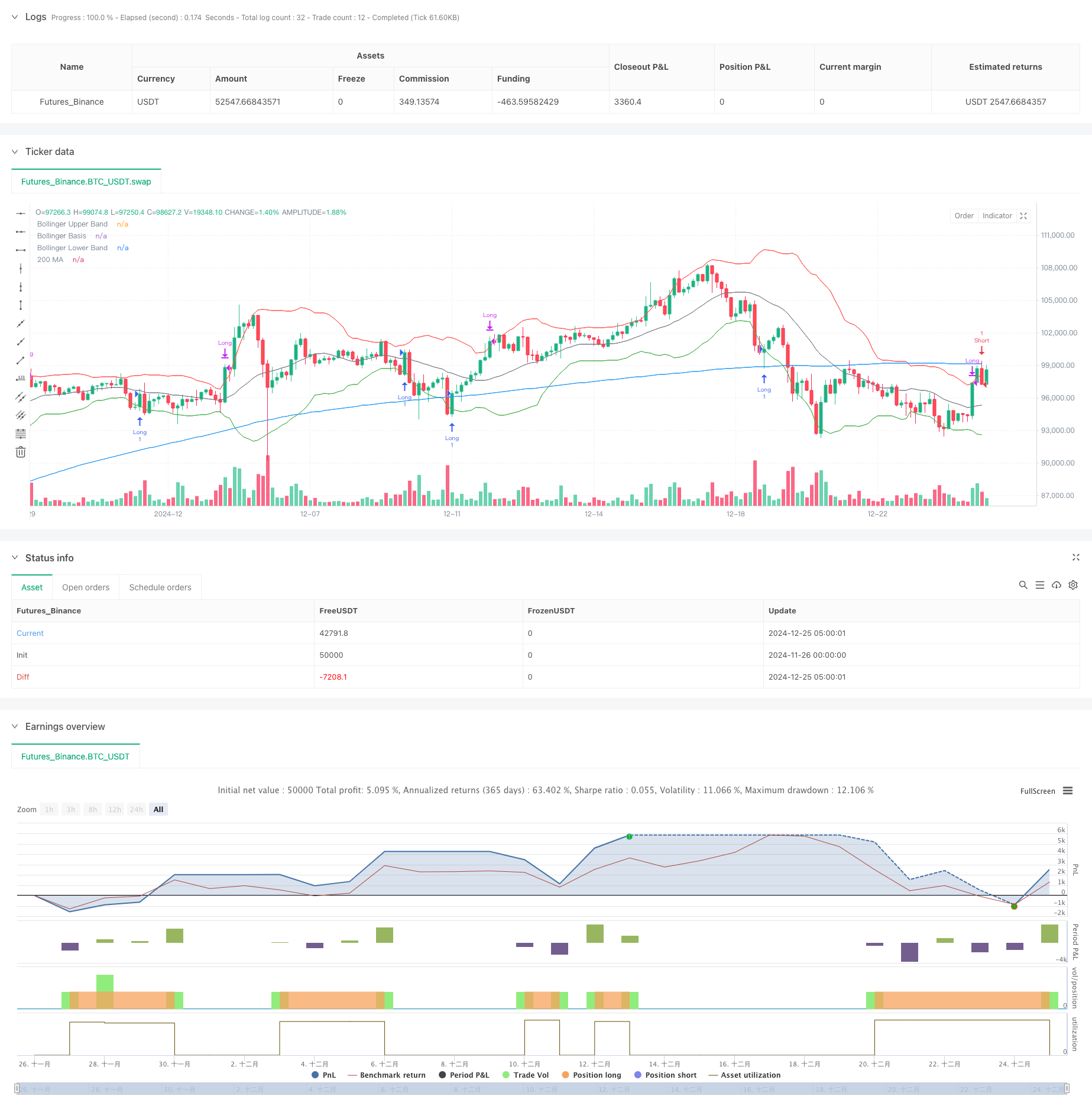

Cette stratégie est un système de trading de suivi des tendances qui combine les indicateurs de moyenne mobile (MA) et de Bollinger Bands. Elle identifie les tendances du marché en analysant les relations de prix avec la moyenne mobile à 200 périodes et la position de Bollinger Bands, tout en incorporant un mécanisme de stop-loss à pourcentage fixe pour le contrôle des risques.

Principes de stratégie

La logique de base de la stratégie repose sur les éléments clés suivants:

- Utilise la moyenne mobile sur 200 périodes comme indicateur de tendance principal

- Combine les bandes de Bollinger à 20 périodes

des canaux supérieur et inférieur pour l'évaluation de la fourchette de volatilité - Ouvre des positions longues lorsque:

- Le prix est supérieur à 200 MA

- La bande moyenne des bandes de Bollinger est supérieure à 200 MA.

- Les prix dépassent la bande de Bollinger inférieure

- Ouvre des positions courtes lorsque:

- Le prix est inférieur à 200 MA

- La bande moyenne des bandes de Bollinger est inférieure à 200 MA.

- Les prix se croisent sous la bande supérieure de Bollinger

- Mise en œuvre d'un pourcentage fixe de stop-loss de 3% pour la maîtrise des risques

- Fermeture des positions longues à la bande supérieure de Bollinger et des positions courtes à la bande inférieure

Les avantages de la stratégie

- Une forte tendance à la capacité

- Identifier efficacement les tendances à long terme à l'aide de 200 MA

- Les bandes de Bollinger aident à détecter les changements de tendance à moyen et court terme

- Contrôle complet des risques

- Le mécanisme de stop-loss fixe contrôle efficacement le risque par transaction

- La conception dynamique de la prise de profit améliore les opportunités de profit

- Optimisation flexible des paramètres

- Période de mise sur le marché et paramètres des bandes de Bollinger ajustés aux caractéristiques du marché

- Pourcentage de stop-loss réglable en fonction de la tolérance au risque

- Systématisation élevée

- Signaux de négociation clairs sans jugement subjectif

- Convient à l'exécution automatisée des transactions

Risques stratégiques

- Risque de marché latéral

- Des signaux de rupture fausses peuvent se produire fréquemment sur des marchés variés

- Recommandé pour la négociation uniquement sur des marchés à tendance claire

- Risque de glissement

- Déplacement significatif possible pendant les périodes volatiles

- Recommander de mettre en place une protection raisonnable contre les glissements

- Risque systématique

- Les événements de marché peuvent entraîner une défaillance du stop-loss

- Recommander une combinaison avec d'autres mesures de contrôle des risques

- Risque d'optimisation des paramètres

- L'optimisation excessive peut conduire à un surajustement

- Recommander le backtesting dans différents délais

Directions d'optimisation de la stratégie

- Optimisation dynamique du stop-loss

- Introduction de l'indicateur ATR pour le réglage dynamique du stop-loss

- Réglage du pourcentage d'arrêt-perte en fonction de la volatilité du marché

- Optimisation du signal d'entrée

- Ajouter des indicateurs de confirmation de volume

- Mettre en œuvre des filtres de force de tendance

- Optimisation de la gestion des positions

- Mettre en œuvre la dimensionnement dynamique de la position

- Ajuster l'effet de levier en fonction de la volatilité du marché

- Optimisation du temps de négociation

- Ajouter des indicateurs du sentiment du marché

- Mettre en œuvre des filtres de temps

Résumé

Cette stratégie construit un système de trading complet en combinant des indicateurs techniques classiques, démontrant une bonne capacité de capture de tendance et des effets de contrôle des risques. Les principaux avantages résident dans sa haute systématisation et sa réglabilité des paramètres, tout en réalisant un contrôle efficace des risques grâce à des mécanismes de stop-loss fixes. Bien que les performances puissent être sous-optimales sur les marchés variés, la mise en œuvre des optimisations suggérées peut encore améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")

- Stratégie de négociation filtrée à plusieurs indicateurs avec des bandes de Bollinger et des indices de cote de Woodies

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- La moyenne mobile adaptative est croisée avec une stratégie de stop-loss

- La tendance à un taux de gain élevé signifie une stratégie de négociation de renversement

- Stratégie de négociation ATR en plusieurs étapes avec prise de bénéfices dynamique

- Stratégie améliorée d'inversion moyenne avec mise en œuvre du MACD-ATR

- Stratégie de négociation quantitative adaptative avec double croisement des moyennes mobiles et prise de profit/arrêt de perte

- Stratégie de croisement à double cible en moyenne mobile

- Système de négociation de rupture de tendance avec moyenne mobile (stratégie TBMA)

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Stratégie de négociation quantitative de gamme dynamique transfrontalière basée sur des bandes de Bollinger

- Stratégie de prédiction adaptative du signal croisé SMI basée sur l'élan

- Stratégie de négociation améliorée de signaux croisés de moyenne mobile multiple

- Stratégie de négociation filtrée à plusieurs indicateurs avec des bandes de Bollinger et des indices de cote de Woodies

- Les taux de change sont les taux de change les plus élevés observés par les banques centrales.

- Stratégie croisée dynamique de moyenne mobile exponentielle à plusieurs périodes avec système d'optimisation de la rétroaction

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Stratégie de négociation adaptative basée sur le croisement à deux lignes du RSI stochastique

- Stratégie quantitative de flux de commandes institutionnels à plusieurs niveaux avec système dynamique de mise à l'échelle des positions

- Stratégie de négociation quantitative de capture de tendance dynamique multi-EMA

- Stratégie de négociation d'inversion de tendance des indices de risque avec ATR Stop Loss et contrôle de la zone de négociation

- La stratégie de négociation multi-EMA croisée avec oscillateur et support/résistance dynamique

- Tendance combinée multi-SMA et stochastique suivant une stratégie de négociation

- Stratégie de négociation dynamique adaptative basée sur des rendements logarithmiques standardisés

- Stratégie de négociation à tendance croisée multi-indicateurs: analyse quantitative basée sur le RSI stochastique et le système de moyenne mobile

- Stratégie de croisement de tendance multi-indicateurs: système de négociation de bandes de soutien au marché haussier

- Système d'analyse de l'extension haute/basse de 52 semaines

- Système de négociation de renversement de tendance du momentum de la double EMA RSI - Stratégie de percée du momentum basée sur le croisement de l'EMA et du RSI

- Stratégie de négociation à haute fréquence multi-indicateur

- Stratégie de négociation dynamique de rupture de tendance