Stratégie de négociation de reconnaissance dynamique de tendance adaptative

Auteur:ChaoZhang est là., Date: 2024-12-27 à 15h41Les étiquettes:Le KAMAATRRésultatsSLTPLe taux d'intérêt- Je vous en prie.

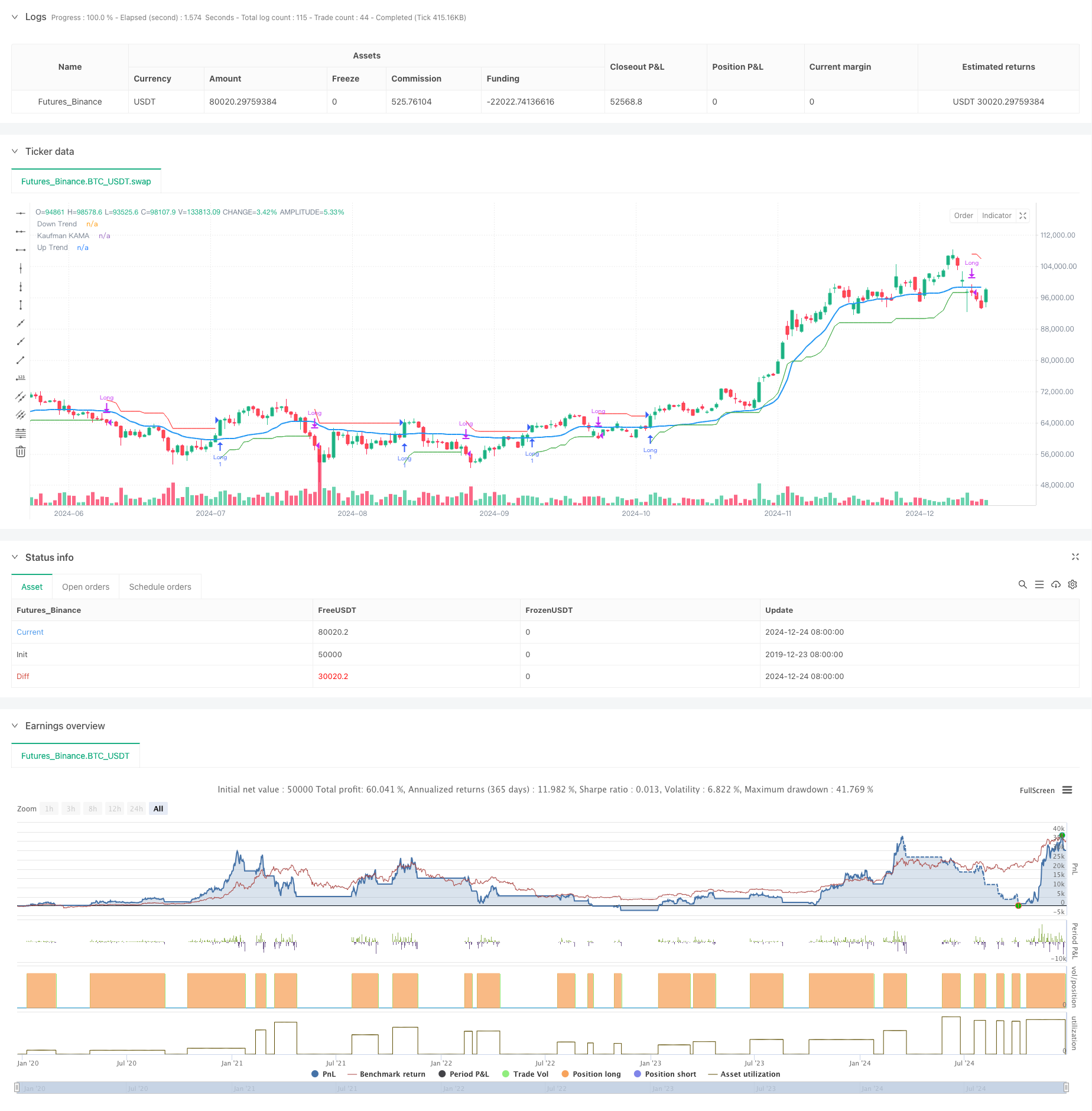

Résumé

Cette stratégie est un système de trading de suivi de tendance qui combine l'indicateur Supertrend avec la moyenne mobile adaptative de Kaufman (KAMA). Il identifie dynamiquement les changements de tendance du marché, recherche des opportunités longues dans les tendances haussières et utilise des mécanismes de stop-loss flexibles pour le contrôle des risques. Le concept de base repose sur la capacité de détermination de la direction de tendance de l'indicateur Supertrend, combinée aux caractéristiques adaptatives de la volatilité du marché de KAMA, pour établir des positions longues dans les tendances haussières du marché.

Principes de stratégie

L'indicateur KAMA est un indicateur de tendance à la hausse qui est utilisé pour calculer la direction de la tendance en utilisant des coefficients ATR et personnalisés, indiquant une tendance haussière lorsque la ligne de l'indicateur est en dessous du prix.

Les avantages de la stratégie

- Mettre en œuvre la confirmation à deux indicateurs techniques, améliorant la fiabilité du signal

- L'indicateur KAMA présente des caractéristiques adaptatives, ajustant la sensibilité à la volatilité du marché

- L'indicateur Supertrend fournit des signaux clairs de direction de la tendance

- Mécanisme complet de stop-loss pour une maîtrise efficace des risques

- Une logique de stratégie claire avec des paramètres réglables

- Signaux d'entrée et de sortie définitifs, faciles à exécuter

Risques stratégiques

- Peut générer des signaux de négociation fréquents sur des marchés instables, augmentant les coûts de transaction

- Décalage potentiel lors des renversements de tendance initiaux, affectant l'efficacité du stop-loss

- Une mauvaise sélection des paramètres peut entraîner une sursensibilité ou une lenteur.

- Éventuel glissement significatif lors de fluctuations rapides du marché

- Les frais de négociation et les écarts peuvent avoir une incidence sur les rendements globaux de la stratégie

Directions d'optimisation de la stratégie

- Introduction d'un mécanisme de filtrage de la volatilité pour ajuster les paramètres ou mettre en pause la négociation en cas de forte volatilité

- Ajouter des indicateurs de volume pour une confirmation supplémentaire

- Optimiser le mécanisme de stop-loss, envisager la mise en œuvre de trailing stops

- Améliorer l'évaluation de l'environnement du marché pour l'applicabilité de la stratégie

- Mettre en œuvre un filtrage du temps pour éviter les transactions pendant des périodes spécifiques

- Développer un système d'optimisation adaptatif des paramètres

Conclusion

Cette stratégie construit un système de trading de suivi de tendance robuste en combinant les indicateurs techniques Supertrend et KAMA. Ses principaux avantages résident dans l'adaptabilité et les capacités de contrôle des risques, avec une fiabilité accrue des signaux de trading grâce à la double confirmation.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend + KAMA Long Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// User-defined inputs for date range

startDate = input(timestamp("2018-01-01 00:00:00"), title="Start Date")

endDate = input(timestamp("2069-12-31 23:59:59"), title="End Date")

inDateRange = true

// Inputs for KAMA and Supertrend

kamaLength = input.int(21, title="KAMA Length", minval=1)

atrPeriod = input.int(10, title="Supertrend ATR Length", minval=1)

factor = input.float(3.0, title="Supertrend Factor", minval=0.01, step=0.01)

//------------------------- Kaufman Moving Average Adaptive (KAMA) -------------------------

xPrice = close

xvnoise = math.abs(xPrice - xPrice[1])

Length = kamaLength

nfastend = 0.666

nslowend = 0.0645

nsignal = math.abs(xPrice - xPrice[Length])

float nnoise = 0.0

for i = 0 to Length - 1

nnoise := nnoise + xvnoise[i]

nefratio = nnoise != 0.0 ? nsignal / nnoise : 0.0

nsmooth = math.pow(nefratio * (nfastend - nslowend) + nslowend, 2)

var float nAMA = na

nAMA := nz(nAMA[1]) + nsmooth * (xPrice - nz(nAMA[1]))

plot(nAMA, color=color.blue, linewidth=2, title="Kaufman KAMA")

//------------------------- Supertrend Calculation -------------------------

[stValue, dirValue] = ta.supertrend(factor, atrPeriod)

upTrend = dirValue < 0

downTrend = dirValue >= 0

plot(dirValue < 0 ? stValue : na, "Up Trend", color=color.green, style=plot.style_linebr)

plot(dirValue >= 0 ? stValue : na, "Down Trend", color=color.red, style=plot.style_linebr)

//------------------------- Strategy Logic -------------------------

// Entry condition: Supertrend is in uptrend AND price is above KAMA

canLong = inDateRange and upTrend and close > nAMA

// Exit condition (Take Profit): Supertrend switches to downtrend AND price is below KAMA

stopLoss = inDateRange and downTrend and close < nAMA

if canLong

strategy.entry("Long", strategy.long)

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_down, size=size.normal)

if stopLoss

strategy.close("Long", comment="Stop Loss")

label.new(bar_index, high, "STOP LOSS", color=color.red, textcolor=color.white, style=label.style_label_up, size=size.normal)

//------------------------- Alerts -------------------------

alertcondition(canLong, title="Long Entry", message="Supertrend + KAMA Long Signal")

alertcondition(stopLoss, title="Stop Loss", message="Supertrend switched to Downtrend and Price below KAMA")

- La moyenne mobile adaptative est croisée avec une stratégie de stop-loss

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- Stratégie croisée avancée de l'EMA: système de négociation adaptatif avec des objectifs dynamiques de stop-loss et de take-profit

- Tendance à conditions multiples suivant une stratégie de négociation quantitative basée sur des niveaux de retracement de Fibonacci

- Stratégie de négociation de précision et système de gestion des risques basé sur l'indicateur SuperTrend

- Système de négociation quantitative automatisé avec double EMA crossover et gestion des risques

- Tendance dynamique à la suite d'une stratégie combinant Supertrend et EMA

- Suivre la tendance dynamique avec une stratégie précise de prise de profit et de stop-loss

- RSI et stratégie de volatilité adaptative suivant la tendance des supertrends

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- Système de négociation synergique multi-indicateurs techniques

- Stratégie d'optimisation dynamique à haute fréquence basée sur des indicateurs techniques multiples

- Triple supertrend et tendance moyenne mobile exponentielle suivant une stratégie de négociation quantitative

- Stratégie de tendance quantitative de la moyenne mobile double basée sur le cloud Bollinger Bands

- Stratégie de négociation quantitative à plusieurs niveaux basée sur la divergence de tendance des bandes de Bollinger

- Stratégie de négociation quantitative basée sur la tendance de rupture de niveau Fibonacci 0,7

- Stratégie de négociation adaptative de bloc d'ordre de rupture fractal à plusieurs périodes

- Stratégie optimisée pour le rapport risque-rendement basée sur le croisement des moyennes mobiles

- Stratégie de négociation quantitative de gamme dynamique transfrontalière basée sur des bandes de Bollinger

- Stratégie de prédiction adaptative du signal croisé SMI basée sur l'élan

- Stratégie de négociation améliorée de signaux croisés de moyenne mobile multiple

- Stratégie de négociation filtrée à plusieurs indicateurs avec des bandes de Bollinger et des indices de cote de Woodies

- Les taux de change sont les taux de change les plus élevés observés par les banques centrales.

- Stratégie croisée dynamique de moyenne mobile exponentielle à plusieurs périodes avec système d'optimisation de la rétroaction

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Stratégie de négociation adaptative basée sur le croisement à deux lignes du RSI stochastique

- Stratégie quantitative de flux de commandes institutionnels à plusieurs niveaux avec système dynamique de mise à l'échelle des positions

- Stratégie de négociation quantitative de capture de tendance dynamique multi-EMA