Système d'oscillateur stochastique double EMA: modèle de négociation quantitatif combinant suivi de tendance et dynamique

Auteur:ChaoZhang est là., Date: 2025-01-06 11:48:55 Je suis désoléLes étiquettes:Le taux d'intérêtLe STOIndice de résistance- Je vous en prie.RRTPSL

Résumé

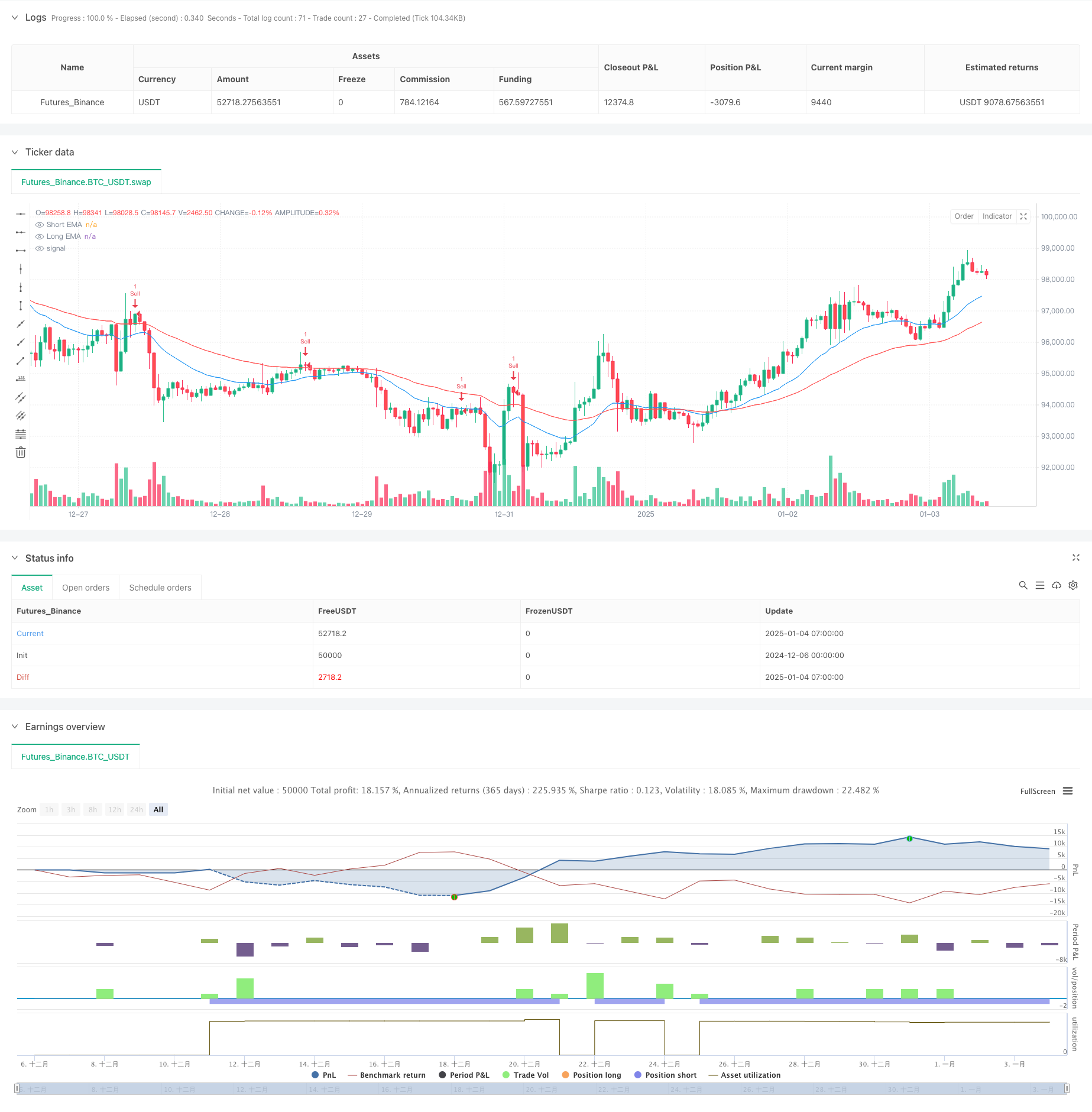

Cette stratégie est un système de trading quantitatif qui combine les moyennes mobiles exponentielles (EMA) doubles avec l'oscillateur stochastique. Elle utilise des EMA de 20 périodes et 50 périodes pour déterminer les tendances du marché tout en utilisant l'oscillateur stochastique pour identifier les opportunités de trading dans les zones de surachat et de survente, obtenant un mélange parfait de tendance et de dynamique.

Principes de stratégie

La logique de base se compose de trois composants: l'identification de la tendance, le timing d'entrée et le contrôle des risques. L'identification de la tendance repose principalement sur la position relative de l'EMA rapide (20 périodes) et de l'EMA lente (50 périodes), où une tendance haussière est confirmée lorsque la ligne rapide est au-dessus de la ligne lente, et vice versa. Les signaux d'entrée sont confirmés par des croisements de l'oscillateur stochastique, à la recherche de transactions à forte probabilité dans les zones d'achat et de survente.

Les avantages de la stratégie

- Combine des indicateurs de tendance et de dynamique pour des bénéfices constants sur les marchés en tendance

- Mettre en œuvre une gestion scientifique de l'argent grâce à des pourcentages de risque fixes

- Les paramètres de l'indicateur peuvent être ajustés de manière flexible pour différents marchés

- Logique stratégique claire et facile à comprendre

- Applicable sur plusieurs délais

Risques stratégiques

- Peut générer de fréquents faux signaux sur différents marchés

- La sélection des paramètres de l'EMA a une incidence significative sur le rendement de la stratégie

- Les niveaux stochastiques de surachat/survente doivent être ajustés en fonction du marché

- Les niveaux de stop-loss peuvent être trop élevés sur les marchés volatils

- Les coûts de négociation doivent être pris en compte pour la rentabilité de la stratégie

Directions d'optimisation

- Ajouter des indicateurs de volume pour une confirmation supplémentaire

- L'exposition au risque est calculée sur la base de l'exposition au risque.

- Développer un ajustement adaptatif des paramètres basé sur la volatilité du marché

- Mettre en œuvre des filtres de force de tendance pour réduire les faux signaux

- Développer des méthodes adaptatives de calcul des objectifs de profit

Résumé

Cette stratégie établit un système de trading complet en combinant des indicateurs de tendance et de dynamique. Ses principales forces résident dans son cadre logique clair et son contrôle strict des risques, bien que l'application pratique nécessite une optimisation des paramètres basée sur des conditions de marché spécifiques.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA + Stochastic Strategy", overlay=true)

// Inputs for EMA

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Inputs for Stochastic

stochK = input.int(14, title="Stochastic %K Length")

stochD = input.int(3, title="Stochastic %D Smoothing")

stochOverbought = input.int(85, title="Stochastic Overbought Level")

stochOversold = input.int(15, title="Stochastic Oversold Level")

// Inputs for Risk Management

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

stopLossPercent = input.float(1.0, title="Stop Loss (%)")

// EMA Calculation

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Stochastic Calculation

k = ta.stoch(high, low, close, stochK)

d = ta.sma(k, stochD)

// Trend Condition

isUptrend = emaShort > emaLong

isDowntrend = emaShort < emaLong

// Stochastic Signals

stochBuyCrossover = ta.crossover(k, d)

stochBuySignal = k < stochOversold and stochBuyCrossover

stochSellCrossunder = ta.crossunder(k, d)

stochSellSignal = k > stochOverbought and stochSellCrossunder

// Entry Signals

buySignal = isUptrend and stochBuySignal

sellSignal = isDowntrend and stochSellSignal

// Strategy Execution

if buySignal

strategy.entry("Buy", strategy.long)

stopLoss = close * (1 - stopLossPercent / 100)

takeProfit = close * (1 + stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", stop=stopLoss, limit=takeProfit)

if sellSignal

strategy.entry("Sell", strategy.short)

stopLoss = close * (1 + stopLossPercent / 100)

takeProfit = close * (1 - stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", stop=stopLoss, limit=takeProfit)

// Plotting

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

- Stratégie de trading de dynamique croisée multi-indicateur avec système optimisé de prise de profit et de stop-loss

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- Stratégie de négociation à dynamique stochastique à deux délais

- Stratégie croisée avancée de l'EMA: système de négociation adaptatif avec des objectifs dynamiques de stop-loss et de take-profit

- Système de négociation quantitative automatisé avec double EMA crossover et gestion des risques

- La stratégie de couverture de la dynamique multi-RSI-EMA avec mise à l'échelle des positions

- Stratégie d'inversion de l'indice de risque de survente sur plusieurs périodes

- La stratégie de négociation améliorée par le double croisement EMA et le dynamisme RSI

- Stratégie optimisée pour le rapport risque-rendement basée sur le croisement des moyennes mobiles

- Stratégie de croisement dynamique des moyennes mobiles exponentielles gérées par le risque

- RSI et bandes de Bollinger Stratégie synergique de swing trading

- Tendance de l' élan Stratégie de trading dans le cloud Ichimoku

- Supertrend de moyenne mobile multiple avec stratégie de négociation de rupture de Bollinger

- Stratégie quantitative croisée de moyenne mobile dynamique à indicateurs multiples

- Moyenne mobile à deux périodes avec dynamique RSI et tendance de volume suivant la stratégie

- Stratégie de négociation de rupture de tendance et d'amélioration de l'élan des indicateurs de risque

- Tendance dynamique croisée à la double EMA suite à une stratégie de négociation quantitative

- Stratégie de négociation de flux de tendance adaptatif à filtres multiples

- Indicateur technique double dynamique Stratégie de négociation de confirmation de survente-surachat

- Stratégie de négociation dynamique à arrêt de traîneau multi-indicateur

- Stratégie de négociation dynamique de volatilité à indicateurs multiples

- Théorie de la négociation dynamique: stratégie de croisement de période de moyenne mobile exponentielle et de volume cumulé

- Stratégie de croisement dynamique EMA avec système de filtrage de la force de tendance ADX

- Stratégie de négociation quantitative de tendance linéaire englobante à plusieurs périodes

- Stratégie de rupture de canal adaptative avec système de négociation dynamique de support et de résistance

- Filtrage dynamique Stratégie croisée EMA pour l'analyse des tendances quotidiennes

- Le système de négociation des tendances de support/résistance Camarilla

- Stratégie de négociation dynamique à tendance multi-signaux améliorée

- Système de négociation de Martingale à dynamique adaptative

- Tendance à la suite de la stratégie de négociation quantitative combinée RSI et moyenne mobile