Stratégie quantitative de capture de tendance basée sur l'analyse de la longueur de la mèche de chandelier

Auteur:ChaoZhang est là., Date: 2025-01-06 16h33 et 16hLes étiquettes:- Je vous en prie.VWMASMALe taux d'intérêtLa WMA

Résumé

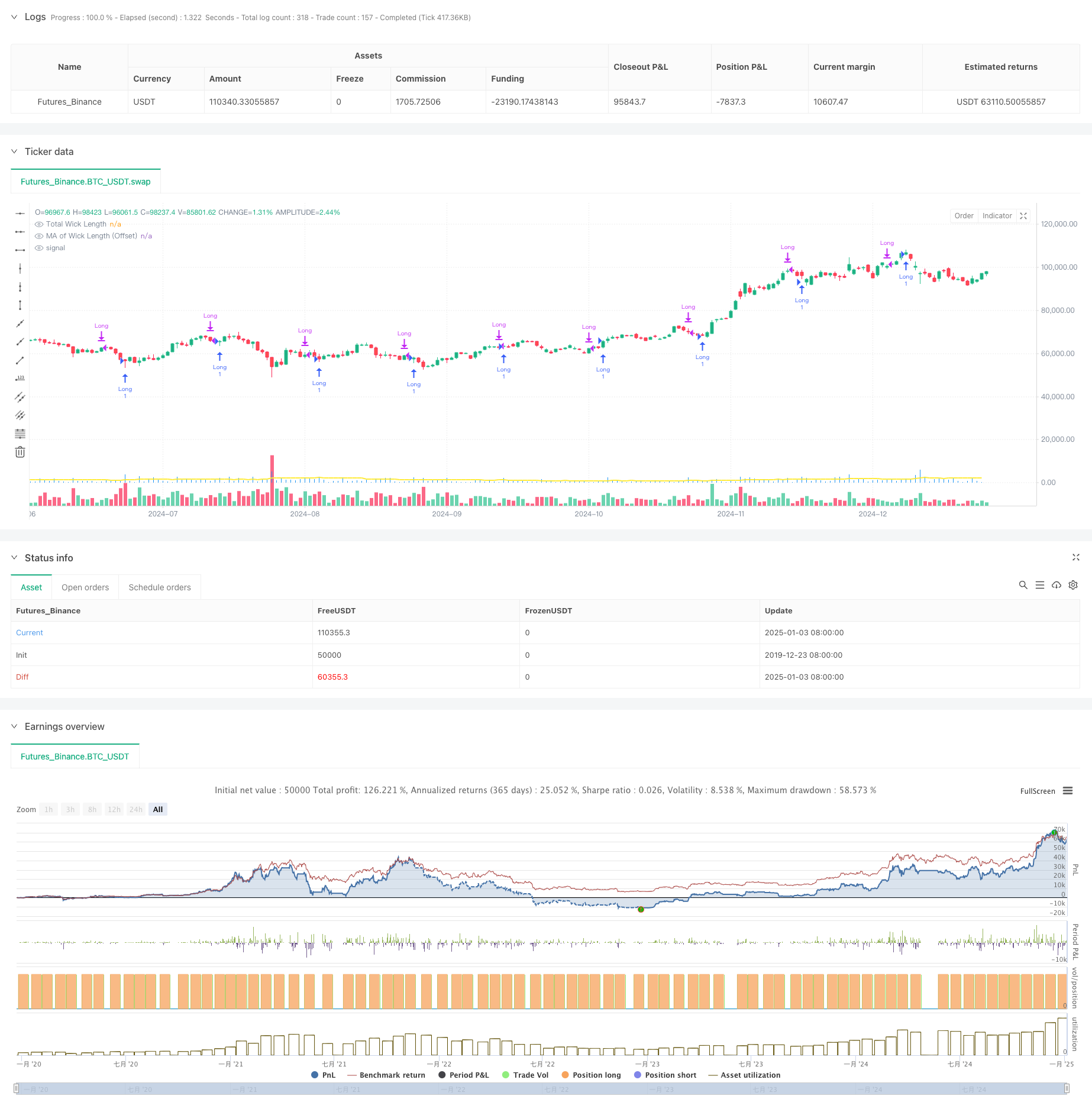

Cette stratégie est un système de négociation quantitatif basé sur l'analyse technique des bougies, identifiant principalement les opportunités de négociation potentielles en analysant la longueur totale des mèches supérieures et inférieures des bougies. Le mécanisme de base compare la longueur totale de la mèche calculée en temps réel avec une moyenne mobile ajustée par décalage, générant des signaux longs lorsque la longueur de la mèche dépasse la moyenne mobile.

Principes de stratégie

La logique de base comprend les étapes clés suivantes:

- Calculer les longueurs de la mèche supérieure et inférieure pour chaque chandelier: mèche supérieure est la différence entre le plus élevé et le plus grand de fermé/ouvert, mèche inférieure est la différence entre le plus petit de fermé/ouvert et bas

- Calculer la longueur totale de la mèche en additionnant les longueurs supérieure et inférieure de la mèche

- Calcul de la moyenne mobile des longueurs de mèche en fonction du type sélectionné par l'utilisateur (SMA/EMA/WMA/VWMA)

- Ajouter le décalage défini par l'utilisateur à la moyenne mobile

- Générer un signal long lorsque la longueur totale de la mèche en temps réel dépasse la moyenne mobile ajustée par décalage

- Fermeture automatique des positions après une période de détention prédéfinie

Les avantages de la stratégie

- Sélection rationnelle des indicateurs techniques: la longueur de la mèche reflète efficacement la volatilité du marché et la force des mouvements de prix, ce qui est crucial pour identifier l'inversion de tendance

- Paramètres flexibles: plusieurs options de moyennes mobiles et paramètres personnalisables s'adaptent aux différentes conditions du marché

- Contrôle complet des risques: période de détention fixe prévient les risques de surexposition

- Visualisation exceptionnelle: l'histogramme affiche la longueur de la mèche, le graphique des lignes montre la moyenne mobile, présentant intuitivement les signaux de trading

- Logique de calcul claire: structure de code concise, facile à comprendre et à maintenir

Risques stratégiques

- dépendance de l'environnement du marché: les signaux peuvent être moins efficaces dans des environnements à faible volatilité

- Sensibilité des paramètres: période moyenne mobile, valeur de compensation ayant une incidence significative sur les performances de la stratégie

- Risque de fausse rupture: éventuelle rupture à court terme de la longueur de la mèche avec des renversements rapides conduisant à de faux signaux

- Limites de durée de détention fixe: incapacité d'ajuster dynamiquement la durée de détention en fonction des conditions du marché

- Commerce unidirectionnel: ne prend en charge que les positions longues, ne peut pas tirer profit en cas de tendance à la baisse

Directions d'optimisation de la stratégie

- Incorporer le filtrage de la volatilité: combiner les indicateurs ATR ou les indicateurs de volatilité historiques pour négocier dans des environnements de volatilité appropriés

- Ajouter des conditions de filtrage des tendances: intégrer des moyennes mobiles à long terme ou des indicateurs de tendance au trading avec la tendance principale

- Optimiser la gestion des positions: introduire des mécanismes dynamiques de stop-loss/profit, ajuster les périodes de détention en fonction de la volatilité du marché

- Ajouter une fonctionnalité de négociation à découvert: inclure des positions à découvert dans des conditions appropriées pour diversifier les sources de revenus

- Améliorer le filtrage des signaux: tenir compte du volume, du sentiment du marché et d'autres indicateurs multidimensionnels pour améliorer la qualité des signaux

Résumé

Cette stratégie combine les indicateurs techniques classiques de l'analyse de la mèche de chandelier avec des méthodes de trading quantitatives modernes, créant un système de trading avec une logique claire et une forte praticité. Les principaux avantages résident dans la flexibilité des paramètres et le contrôle complet des risques, bien que les limites incluent une forte dépendance de l'environnement du marché et la sensibilité des paramètres. Un potentiel d'amélioration significatif existe grâce à l'intégration d'indicateurs multidimensionnels et à l'optimisation de la gestion des positions. Dans l'ensemble, il représente une stratégie de trading quantitative fondamentalement saine et logiquement cohérente, adaptée au développement et à l'optimisation ultérieurs.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

- Système de tendance historique de rupture avec filtre de moyenne mobile (HBTS)

- Stratégie de négociation de la dynamique de rupture des bandes de Bollinger

- Stratégie quantitative de suivi de l'élan de la moyenne mobile double

- Tendance croisée de moyenne mobile multiple suivant une stratégie avec filtre de volatilité

- Tendance croisée moyenne mobile à plusieurs périodes suivant la stratégie

- Stratégie de croisement de moyenne mobile adaptative

- Stratégie de négociation quantitative avancée combinant la divergence RSI et les moyennes mobiles

- Les bandes de Bollinger et la stratégie de croisement des moyennes mobiles

- Stratégie quantitative croisée de moyenne mobile dynamique à indicateurs multiples

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- Tendance à la fusion des indicateurs multi-techniques suivant une stratégie de négociation quantitative

- Indicateur multi-technique Dynamique-MA Tendance à suivre la stratégie

- Système de négociation croisé triple EMA avec gestion intelligente des pertes par arrêt basée sur R2R

- Stratégie quantitative croisée EMA à haute fréquence basée sur la volatilité dynamique

- Stratégie de négociation à double indicateur technique de renversement de dynamique avec système de gestion des risques

- La stratégie de négociation quantitative multi-temporelle basée sur le RSI lissé par l'EMA et sur l'ATR Dynamic Stop Loss/Take Profit

- Analyse de la stratégie des bandes de Bollinger adaptatives de Fibonacci

- Stratégie de négociation de modèles de chandeliers sur plusieurs délais

- Algoritme de négociation de tendance dynamique de super-tendance sur plusieurs délais

- Stratégie de négociation croisée MACD avancée avec gestion adaptative des risques

- Stratégie statistique de négociation de rupture par déviation standard double VWAP

- Stratégie de longue grille basée sur le tirage au sort et le bénéfice cible

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec système de gestion des risques ATR

- Stratégie de croisement de tendances KDJ optimisée pour plusieurs indicateurs basée sur un système de négociation de modèles stochastiques dynamiques

- Moyenne mobile Heikin-Ashi à plusieurs délais suivant le système de négociation

- La valeur de l'échange de titres est calculée à partir de la valeur de l'échange de titres.

- Stratégie de négociation du pouvoir de l'ours taureau avec un système dynamique de prise de bénéfices basé sur le pourcentage de volume

- Stratégie de négociation quantitative de signal linéaire normalisé Z-Score

- Stratégie de négociation de tendance intelligente stochastique à paramètres multiples

- La stratégie de négociation multi-EMA croisée avec dynamique volume-prix