Aperçu

Cette stratégie est un système de trading automatisé qui combine plusieurs indicateurs techniques. Il identifie principalement les tendances du marché grâce à la coordination du RSI (Relative Strength Index), du CHOP (Cross Oscillation Index) et du Stochastic, et utilise un stop-profit et un stop-loss dynamiques pour stopper le marché. Gestion des pertes et risque de transaction. La stratégie utilise une période de 5 minutes pour les transactions à court terme et améliore la précision et la fiabilité des transactions grâce à la validation croisée multi-indicateurs.

Principe de stratégie

La stratégie utilise quatre indicateurs de base pour la détermination des tendances et la génération de signaux de trading :

- Le RSI est utilisé pour déterminer les conditions de surachat et de survente. Un RSI < 30 est considéré comme survendu et un RSI > 70 est considéré comme suracheté.

- L’indice CHOP est utilisé pour déterminer si le marché est en état de choc. < 50 indique une tendance claire.

- Le croisement de la ligne K et de la ligne D de l’indicateur stochastique est utilisé pour confirmer l’opportunité de trading

- La moyenne mobile simple (SMA) est utilisée pour aider à déterminer la tendance générale

Les règles de trading sont les suivantes :

- Conditions longues : RSI<30 + CHOP<50 + la ligne K croise la ligne D

- Conditions de vente à découvert : RSI > 70 + CHOP < 50 + la ligne K passe sous la ligne D La stratégie permet de contrôler le risque en définissant des positions dynamiques de take-profit et de stop-loss en pourcentage.

Avantages stratégiques

- La validation croisée multi-indicateurs améliore la fiabilité du signal

- Filtrez le marché volatil grâce à l’indice CHOP pour réduire les faux signaux

- Mécanisme dynamique de stop-profit et de stop-loss, ajuste automatiquement les positions de gestion des risques en fonction des prix d’entrée

- Adopter un cycle de 5 minutes, adapté au trading à court terme et réduisant le risque de position

- Les paramètres de l’index sont réglables et ont une forte adaptabilité

Risque stratégique

- Plusieurs indicateurs peuvent entraîner un retard des signaux de trading

- Vous risquez de manquer certaines opportunités de trading sur des marchés très volatils

- Les stop-loss et take-profits à pourcentage fixe peuvent ne pas convenir à toutes les conditions de marché

- Les transactions à court terme sont plus affectées par le bruit du marché Il est recommandé d’adopter une gestion de l’argent et un contrôle des positions pour réduire les risques.

Orientation de l’optimisation de la stratégie

- Introduire un mécanisme de paramètres adaptatifs pour ajuster dynamiquement les paramètres de l’indicateur en fonction de la volatilité du marché

- Ajoutez la vérification de l’indicateur de volume pour améliorer l’efficacité des signaux de trading

- Développer des algorithmes dynamiques de stop-profit et de stop-loss pour ajuster automatiquement les niveaux de contrôle des risques en fonction de la volatilité du marché

- Ajout d’un filtre de force de tendance pour optimiser davantage la sélection des opportunités de trading

- Envisagez d’ajouter un filtrage temporel pour éviter les périodes de forte volatilité

Résumer

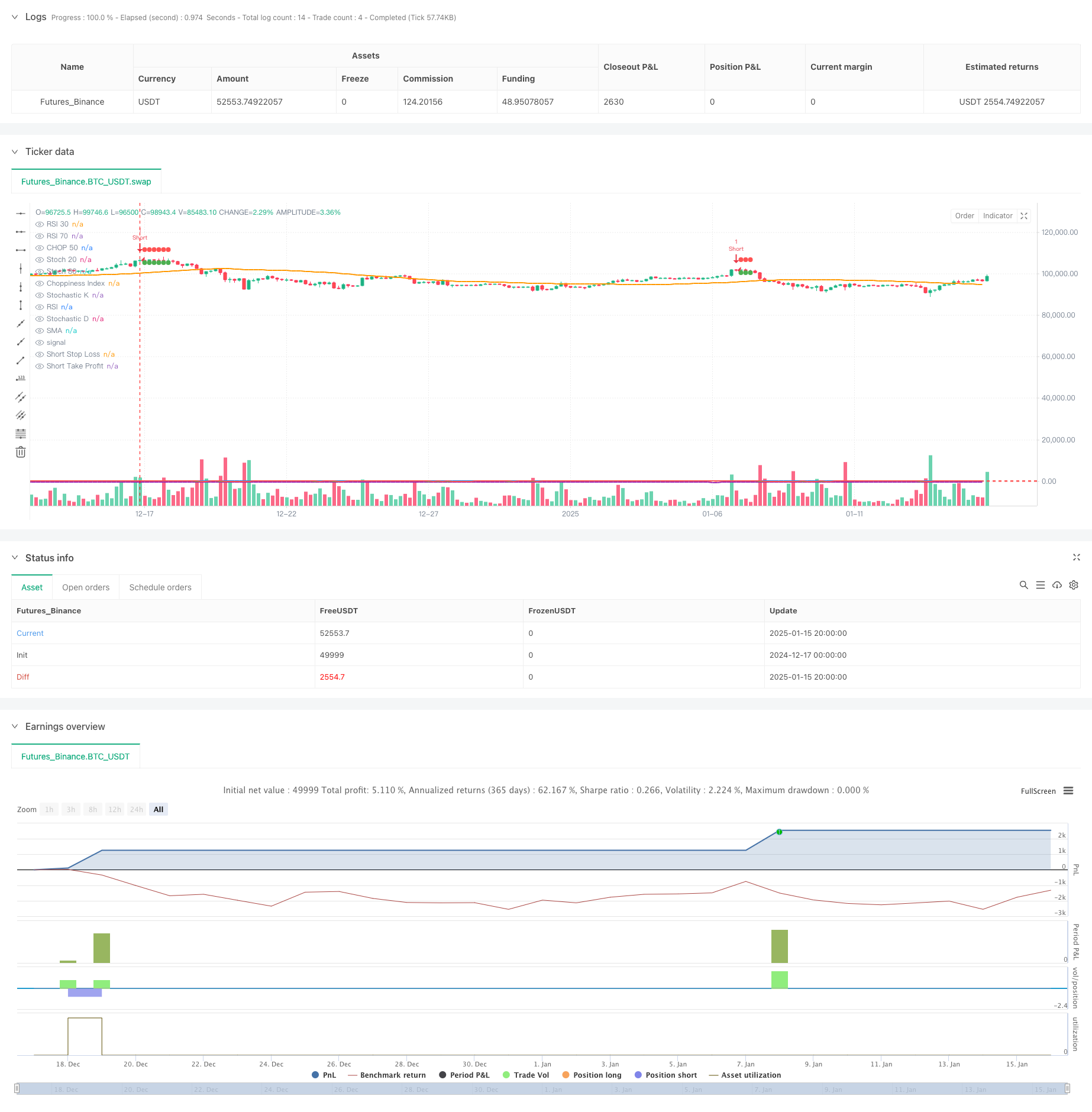

Cette stratégie construit un système de trading relativement complet grâce à une combinaison de plusieurs indicateurs et un contrôle strict des risques. Bien que certains domaines nécessitent d’être optimisés, l’idée de conception globale est claire et a une valeur d’application pratique. Grâce à une optimisation continue et à un ajustement des paramètres, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("RSI + CHOP + Stochastic Strategy", overlay=true)

// Parametry wskaźników

rsiPeriod = input(14, title="RSI Period")

chopPeriod = input(14, title="Choppiness Period")

stochK = input(14, title="Stochastic K Period")

stochD = input(3, title="Stochastic D Period")

stochSmoothK = input(3, title="Stochastic Smooth K Period")

smaPeriod = input(50, title="SMA Period")

// Parametry Take Profit i Stop Loss

longTakeProfitPct = input.float(1.0, title="Long Take Profit %", minval=0.1, step=0.1) / 100

longStopLossPct = input.float(5.0, title="Long Stop Loss %", minval=0.1, step=0.1) / 100

shortTakeProfitPct = input.float(1.0, title="Short Take Profit %", minval=0.1, step=0.1) / 100

shortStopLossPct = input.float(5.0, title="Short Stop Loss %", minval=0.1, step=0.1) / 100

// Obliczenia wskaźników

rsiValue = ta.rsi(close, rsiPeriod)

highLowRange = ta.highest(high, chopPeriod) - ta.lowest(low, chopPeriod)

chopIndex = 100 * math.log10(highLowRange / ta.sma(close, chopPeriod)) / math.log10(2)

stoch = ta.stoch(close, high, low, stochK)

k = stoch[0]

d = stoch[1]

// Obliczenia SMA

smaValue = ta.sma(close, smaPeriod)

// Warunki kupna i sprzedaży

buyCondition = (rsiValue < 30) and (chopIndex < 50) and (ta.crossover(k, d))

sellCondition = (rsiValue > 70) and (chopIndex < 50) and (ta.crossunder(k, d))

var float longStopLevel = na

var float longTakeProfitLevel = na

var float shortStopLevel = na

var float shortTakeProfitLevel = na

// Wejście w pozycję długą

if (buyCondition and na(longStopLevel))

strategy.entry("Long", strategy.long)

longStopLevel := na // Zresetuj poziom Stop Loss

longTakeProfitLevel := na // Zresetuj poziom Take Profit

// Wejście w pozycję krótką

if (sellCondition and na(shortStopLevel))

strategy.entry("Short", strategy.short)

shortStopLevel := na // Zresetuj poziom Stop Loss

shortTakeProfitLevel := na // Zresetuj poziom Take Profit

// Ustaw poziomy Take Profit i Stop Loss na podstawie ceny wejścia w pozycję

if (strategy.position_size > 0 and na(longTakeProfitLevel))

longStopLevel := strategy.position_avg_price * (1 - longStopLossPct)

longTakeProfitLevel := strategy.position_avg_price * (1 + longTakeProfitPct)

if (strategy.position_size < 0 and na(shortTakeProfitLevel))

shortStopLevel := strategy.position_avg_price * (1 + shortStopLossPct)

shortTakeProfitLevel := strategy.position_avg_price * (1 - shortTakeProfitPct)

// Resetowanie poziomów po wyjściu z pozycji

if (strategy.position_size == 0)

longStopLevel := na

longTakeProfitLevel := na

shortStopLevel := na

shortTakeProfitLevel := na

// Wyjście z pozycji długiej

if (strategy.position_size > 0)

strategy.exit("Take Profit", "Long", limit=longTakeProfitLevel, stop=longStopLevel)

// Wyjście z pozycji krótkiej

if (strategy.position_size < 0)

strategy.exit("Take Profit", "Short", limit=shortTakeProfitLevel, stop=shortStopLevel)

// Oznaczenie poziomów stop loss i take profit na wykresie

plot(series=longStopLevel, title="Long Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=longTakeProfitLevel, title="Long Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

plot(series=shortStopLevel, title="Short Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=shortTakeProfitLevel, title="Short Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

// Wyświetlanie wskaźników na wykresie

plot(rsiValue, title="RSI", color=color.blue, linewidth=2)

hline(30, "RSI 30", color=color.red)

hline(70, "RSI 70", color=color.red)

plot(chopIndex, title="Choppiness Index", color=color.purple, linewidth=2)

hline(50, "CHOP 50", color=color.red)

plot(k, title="Stochastic K", color=color.green, linewidth=2)

plot(d, title="Stochastic D", color=color.red, linewidth=2)

hline(20, "Stoch 20", color=color.red)

hline(80, "Stoch 80", color=color.red)

// Wyświetlanie SMA na wykresie

plot(smaValue, title="SMA", color=color.orange, linewidth=2)