अवलोकन

यह रणनीति एक बहु-चक्र की पुष्टि की प्रवृत्ति ट्रैकिंग ट्रेडिंग प्रणाली है, जो बाजार की प्रवृत्ति और प्रवेश के समय को निर्धारित करने के लिए चलती औसत और आरएसआई संकेतकों के साथ संयुक्त है। यह रणनीति 1 घंटे और 15 मिनट के दो समय चक्रों पर विश्लेषण करती है, जिससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ जाती है। यह गतिशील स्टॉप-लॉस और लाभ लक्ष्य का उपयोग करता है और जोखिम को प्रबंधित करने के लिए एटीआर-आधारित स्थिति पैमाने की गणना विधि का उपयोग करता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत ट्रेडिंग सिग्नल की सटीकता को बढ़ाने के लिए कई समय अवधि के तकनीकी संकेतकों के माध्यम से रुझानों की पुष्टि करना है।

1 घंटे के चक्र के रुझान की पुष्टि की गईः

- सामान्य प्रवृत्ति की दिशा का आकलन करने के लिए 9 चक्रों और 21 चक्रों की सरल चलती औसत (एसएमए) का उपयोग करें।

- आरएसआई का उपयोग संभावित ओवरबॉट या ओवरसोल्ड की पहचान करने के लिए किया जाता है।

15 मिनट के चक्र में प्रवेश की पुष्टि करेंः

- अल्पकालिक रुझानों की पुष्टि करने के लिए 9 चक्र और 21 चक्र SMA का भी उपयोग किया जाता है।

- आरएसआई का उपयोग करके प्रवेश के समय की पुष्टि करें।

ट्रेडिंग सिग्नल उत्पन्नः

- एक ओवरहेड सिग्नलः 1 घंटे और 15 मिनट की अवधि में लघु SMA लंबे समय तक SMA से ऊपर है, और RSI ओवरबॉट स्तर तक नहीं पहुंचा है।

- खाली सिर संकेतः 1 घंटे और 15 मिनट की अवधि में लघु एसएमए लंबे समय तक एसएमए से नीचे हैं और आरएसआई ने ओवरसोल्ड स्तर तक नहीं पहुंचा है।

जोखिम प्रबंधन:

- एटीआर संकेतक का उपयोग करके स्टॉप लॉस और प्रॉफिट लक्ष्य को गतिशील रूप से सेट करें

- खाता निधि, जोखिम सहनशीलता और बाजार की अस्थिरता के आधार पर गणना की गई स्थिति का आकार

रणनीतिक लाभ

बहु-चक्र सत्यापनः विभिन्न समय-चक्रों में बाजार के रुझानों का विश्लेषण करके, झूठे ब्रेक और झूठे संकेतों के जोखिम को काफी कम किया जा सकता है।

ट्रेंड ट्रैकिंग और गतिशीलता के संयोजन मेंः एक चलती औसत का उपयोग प्रवृत्ति की पहचान करने के लिए किया जाता है, जबकि आरएसआई का उपयोग गतिशीलता की पुष्टि करने के लिए किया जाता है, यह संयोजन ट्रेडों की सफलता की दर को बढ़ा सकता है।

गतिशील जोखिम प्रबंधनः एटीआर का उपयोग रोक और लाभ के लिए किया जाता है, जो बाजार की अस्थिरता के आधार पर स्वचालित रूप से समायोजित किया जा सकता है और विभिन्न बाजार स्थितियों के अनुकूल हो सकता है।

लचीला स्थिति प्रबंधनः खाता आकार, जोखिम वरीयताओं और बाजार की अस्थिरता के आधार पर स्थिति आकार की गणना करें, जो लंबे समय तक स्थिर धन वृद्धि में योगदान दे।

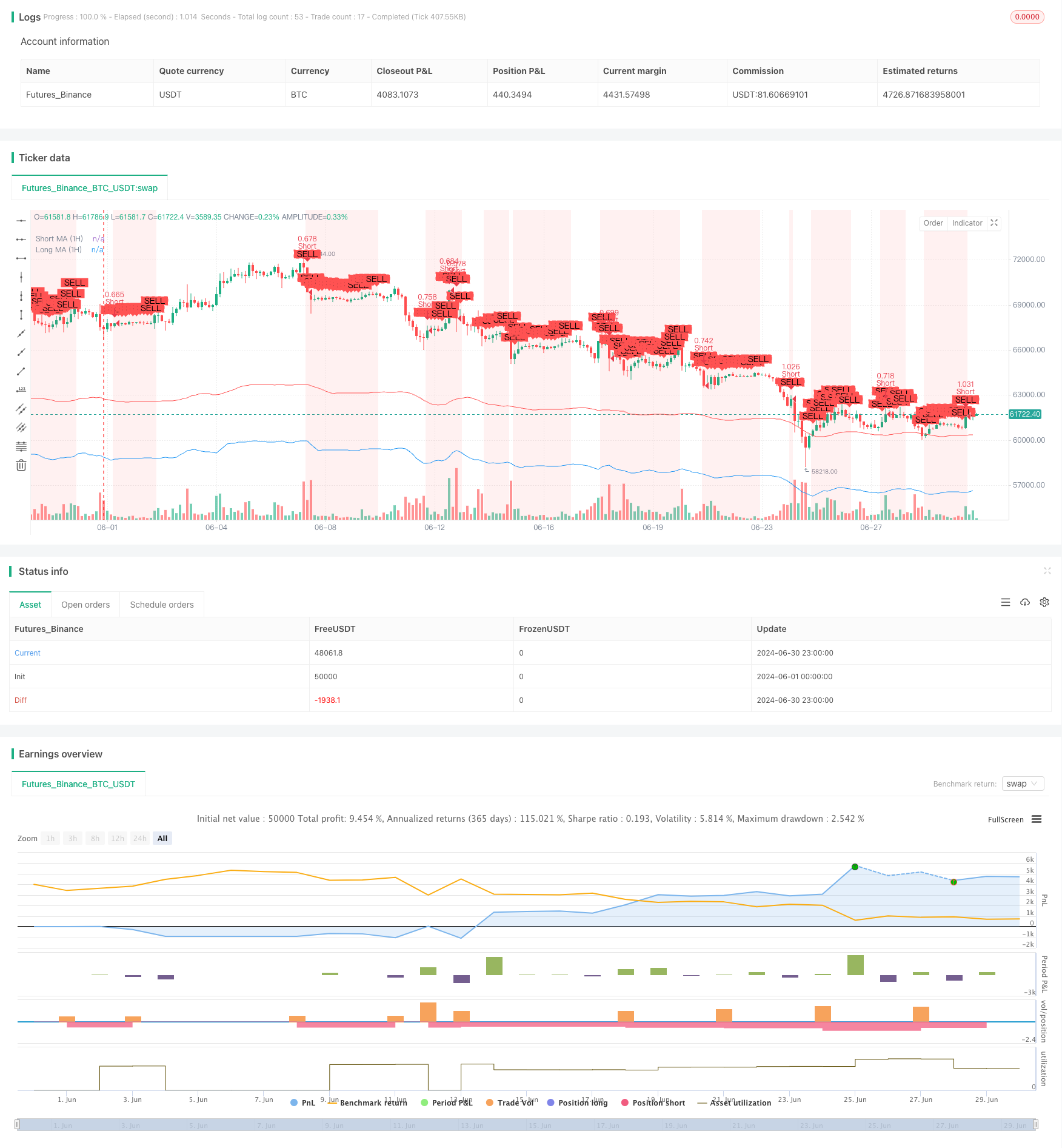

दृश्य सहायताः रणनीति चार्ट पर विभिन्न संकेतकों और संकेतों को चित्रित करती है, जिससे व्यापारियों को व्यापारिक अवसरों को समझने और मूल्यांकन करने में मदद मिलती है।

रणनीतिक जोखिम

रुझान में बदलाव का जोखिमः जब मजबूत रुझान में बदलाव होता है, तो रणनीति में लगातार नुकसान हो सकता है।

अत्यधिक व्यापारः पारदर्शी बाजारों में, अधिक व्यापारिक संकेत उत्पन्न हो सकते हैं, जिससे व्यापारिक लागत बढ़ जाती है।

स्लिप पॉइंट जोखिमः तेजी से बदलते बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल उत्पन्न होने के समय के मूल्य से काफी भिन्न हो सकता है।

पैरामीटर संवेदनशीलताः रणनीति का प्रदर्शन चलती औसत अवधि, आरएसआई थ्रेशोल्ड आदि जैसे पैरामीटर सेटिंग्स के प्रति संवेदनशील हो सकता है।

बाजार की स्थिति पर निर्भरताः यह रणनीति स्पष्ट रूप से ट्रेंडिंग बाजारों में बेहतर प्रदर्शन करती है, लेकिन अस्थिर बाजारों में खराब हो सकती है।

रणनीति अनुकूलन दिशा

फ़िल्टर जोड़ेंः सिग्नल की गुणवत्ता में सुधार के लिए अतिरिक्त तकनीकी या बाजार भावना के संकेतक जैसे कि लेनदेन की मात्रा, उतार-चढ़ाव या मौलिक डेटा को शामिल करें।

अनुकूली पैरामीटरः एक एल्गोरिथ्म विकसित किया गया है जो बाजार की स्थिति के अनुसार गतिशील रूप से चलती औसत चक्र और आरएसआई थ्रॉल्ड को समायोजित कर सकता है।

मशीन लर्निंग इंटीग्रेशनः पैरामीटर चयन और सिग्नल जनरेशन प्रक्रिया को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना।

बाजार शासन की पहचान में शामिल होना: विभिन्न बाजार स्थितियों (जैसे रुझान, उतार-चढ़ाव, उच्च अस्थिरता, आदि) की पहचान करने और विभिन्न स्थितियों के लिए रणनीति को समायोजित करने के लिए मॉड्यूल विकसित करना।

बेहतर निकासी तंत्रः निश्चित रोक और लाभ लक्ष्य के अलावा, एक गतिशील निकासी रणनीति का उपयोग करने पर विचार किया जा सकता है, जिसमें गतिशील रोक या सूचकांक-आधारित शामिल हैं।

समय फ़िल्टरिंग जोड़ेंः कम तरलता या अत्यधिक अस्थिरता वाले समय से बचने के लिए ट्रेडिंग समय विंडो प्रतिबंध जोड़ें।

बहु-प्रजाति प्रासंगिकता विश्लेषणः यदि इस रणनीति का उपयोग कई किस्मों पर किया जाता है, तो समग्र पोर्टफोलियो की जोखिम-लाभ विशेषताओं को अनुकूलित करने के लिए प्रासंगिकता विश्लेषण को जोड़ा जा सकता है।

संक्षेप

इस बहु-चक्र पुष्टिकरण चलती औसत और आरएसआई रुझान ट्रेडिंग रणनीति से पता चलता है कि कैसे कई तकनीकी संकेतकों और समय अवधि के संयोजन से एक अपेक्षाकृत मजबूत ट्रेडिंग प्रणाली का निर्माण किया जा सकता है। लंबी समय अवधि पर समग्र रुझानों की पुष्टि करके और छोटी समय अवधि पर विशिष्ट प्रवेश के अवसरों की तलाश करके, रणनीति को व्यापार की सफलता और विश्वसनीयता में सुधार करने के लिए डिज़ाइन किया गया है। गतिशील जोखिम प्रबंधन और पोजीशन साइजिंग विधियों ने रणनीति की व्यावहारिकता को और बढ़ाया है।

हालांकि, सभी ट्रेडिंग रणनीतियों की तरह, यह सही नहीं है। वास्तविक अनुप्रयोगों में, व्यापारियों को रणनीति के प्रदर्शन की निरंतर निगरानी करने और बाजार में बदलाव के अनुसार समय पर पैरामीटर को समायोजित करने या रणनीति तर्क को अनुकूलित करने की आवश्यकता होती है। निरंतर प्रतिक्रिया, अनुकूलन और परीक्षण के माध्यम से, यह रणनीति एक संभावित व्यापारिक उपकरण बन सकती है, विशेष रूप से उन व्यापारियों के लिए जो बाजार की प्रवृत्तियों का पालन करना पसंद करते हैं और अपेक्षाकृत स्थिर रिटर्न की तलाश करते हैं।

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")

// Higher Time Frame (1-hour) Indicators

short_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, short_ma_length))

long_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, long_ma_length))

rsi_1h = request.security(syminfo.tickerid, "60", ta.rsi(close, rsi_length))

// Lower Time Frame (15-minute) Confirmation Indicators

short_ma_15m = ta.sma(close, short_ma_length)

long_ma_15m = ta.sma(close, long_ma_length)

rsi_15m = ta.rsi(close, rsi_length)

// ATR for dynamic stop loss and take profit

atr = ta.atr(atr_length)

// Position sizing

position_size = (capital * risk_percentage) / atr

// Strategy Conditions on 1-hour chart

longCondition_1h = (short_ma_1h > long_ma_1h) and (rsi_1h < rsi_overbought)

shortCondition_1h = (short_ma_1h < long_ma_1h) and (rsi_1h > rsi_oversold)

// Entry Confirmation on 15-minute chart

longCondition_15m = (short_ma_15m > long_ma_15m) and (rsi_15m < rsi_overbought)

shortCondition_15m = (short_ma_15m < long_ma_15m) and (rsi_15m > rsi_oversold)

// Combine Conditions

longCondition = longCondition_1h and longCondition_15m

shortCondition = shortCondition_1h and shortCondition_15m

// Dynamic stop loss and take profit

long_stop_loss = close - 1.5 * atr

long_take_profit = close + 3 * atr

short_stop_loss = close + 1.5 * atr

short_take_profit = close - 3 * atr

// Plotting Moving Averages

plot(short_ma_1h, color=color.blue, title="Short MA (1H)")

plot(long_ma_1h, color=color.red, title="Long MA (1H)")

// Highlighting Long and Short Conditions

bgcolor(longCondition ? color.new(color.green, 90) : na, title="Long Signal Background")

bgcolor(shortCondition ? color.new(color.red, 90) : na, title="Short Signal Background")

// Generate Buy/Sell Signals with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=long_stop_loss, limit=long_take_profit)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plotting Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// // Plotting RSI

// hline(rsi_overbought, "RSI Overbought", color=color.red)

// hline(rsi_oversold, "RSI Oversold", color=color.green)

// plot(rsi_1h, title="RSI (1H)", color=color.blue)

// // Plotting ATR

// plot(atr, title="ATR", color=color.purple)