चलती औसत क्रॉसओवर प्रणाली के साथ अस्थिरता रोकें क्लाउड रणनीति

लेखक:चाओझांग, दिनांकः 2024-10-14 11:42:58टैगःएटीआरVSTOPआरएसआई

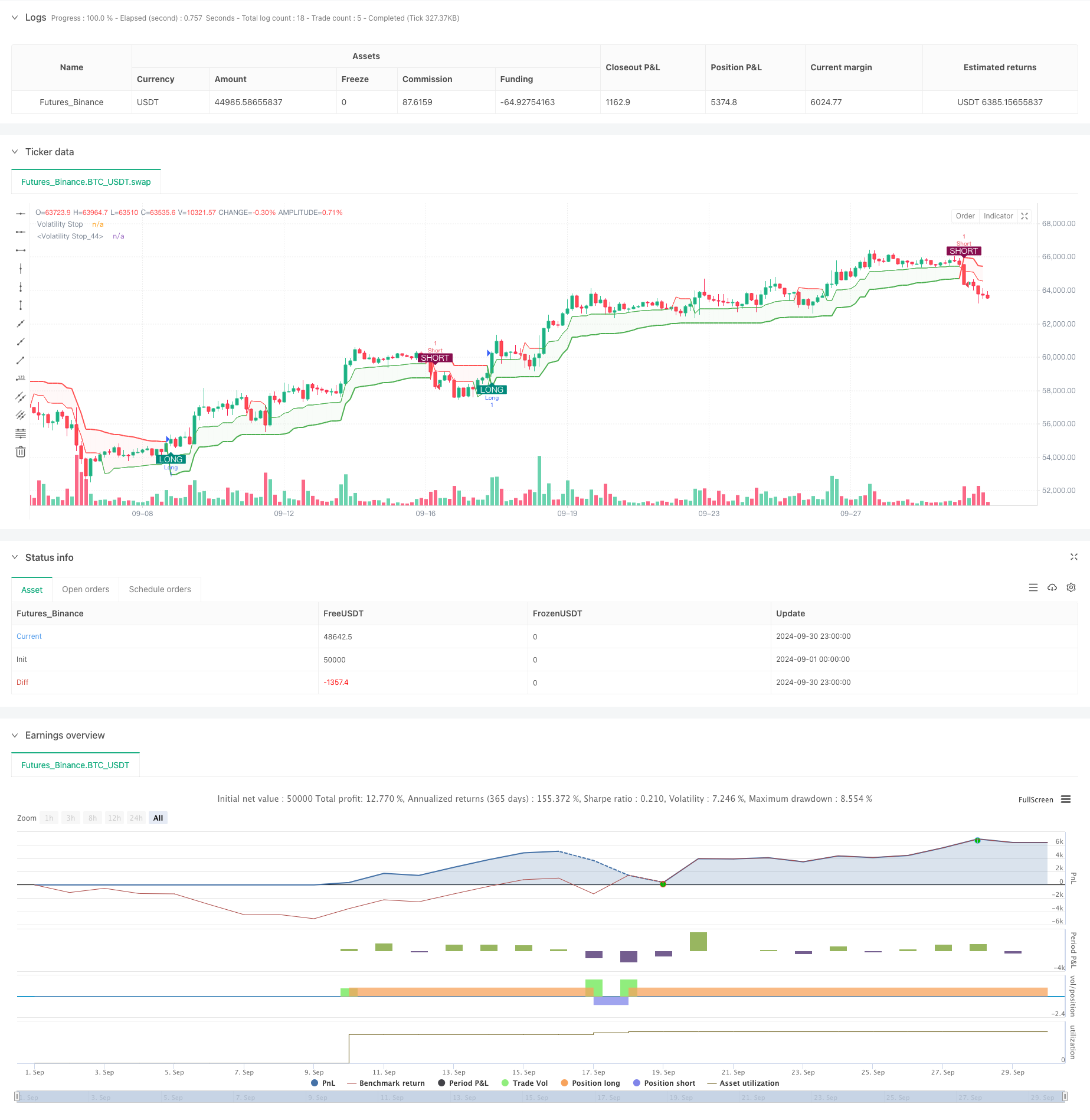

अवलोकन

चलती औसत क्रॉसओवर प्रणाली के साथ अस्थिरता स्टॉप क्लाउड रणनीति एक मात्रात्मक व्यापारिक दृष्टिकोण है जो अनुकूलनशील प्रवृत्ति-अनुसरण और गति अवधारणाओं को जोड़ती है। यह रणनीति एक गतिशील समर्थन / प्रतिरोध क्षेत्र का निर्माण करने के लिए विभिन्न समय सीमाओं के साथ दो अस्थिरता स्टॉप (वीएसटॉप) संकेतकों का उपयोग करती है, इन लाइनों के क्रॉसओवर के माध्यम से व्यापार संकेत उत्पन्न करती है। रणनीति में अतिरिक्त बाजार भावना संकेत प्रदान करने के लिए एक वैकल्पिक आरएसआई-आधारित रंग योजना भी शामिल है।

रणनीतिक सिद्धांत

इस रणनीति के मूल में दो अस्थिरता स्टॉप (वीएसटॉप) संकेतक हैं, जिनमें से प्रत्येक विभिन्न औसत सच्ची सीमा (एटीआर) अवधि और गुणकों पर आधारित है। लंबी अवधि के वीएसटॉप प्राथमिक प्रवृत्ति दिशा प्रदान करते हैं, जबकि छोटी अवधि के वीएसटॉप तेजी से मूल्य आंदोलनों को पकड़ते हैं। दो वीएसटॉप लाइनों के बीच का क्षेत्र एक

ट्रेडिंग सिग्नल तब उत्पन्न होते हैं जब अल्पकालिक वीएसटॉप लाइन दीर्घकालिक वीएसटॉप लाइन को पार करती है। एक ऊपर की ओर क्रॉसओवर को एक लंबे संकेत के रूप में व्याख्या की जाती है, जबकि एक नीचे की ओर क्रॉसओवर को एक छोटे संकेत के रूप में देखा जाता है। इस क्रॉसओवर प्रणाली का उद्देश्य प्रवृत्ति परिवर्तन और संभावित उलट बिंदुओं को पकड़ना है।

रणनीति में एक वैकल्पिक आरएसआई-आधारित इंद्रधनुष रंग योजना भी शामिल है, जो बाजार की गति के आधार पर वीएसटॉप लाइनों और बादल के रंगों को समायोजित कर सकती है, जो अतिरिक्त दृश्य प्रतिक्रिया प्रदान करती है।

रणनीतिक लाभ

-

उच्च अनुकूलन क्षमताः वीएसटॉप मानों की गणना के लिए एटीआर का उपयोग करके, रणनीति स्वचालित रूप से बाजार की अस्थिरता को समायोजित कर सकती है, विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

-

ट्रेंड फॉलोइंग और रिवर्सल कैप्चरः ट्रेंड फॉलोइंग और मूविंग एवरेज क्रॉसओवर अवधारणाओं को जोड़ती है, जिससे यह मजबूत रुझानों का पालन करने और संभावित रिवर्सल को समय पर कैप्चर करने की अनुमति देती है।

-

दृश्य अंतर्ज्ञानः बादल निर्माण और वैकल्पिक आरएसआई इंद्रधनुष रंग योजना स्पष्ट दृश्य प्रतिक्रिया प्रदान करती है, जिससे बाजार की स्थितियों और संभावित व्यापारिक अवसरों का त्वरित आकलन करने में मदद मिलती है।

-

लचीलापनः प्रदर्शन को अनुकूलित करने के लिए विभिन्न व्यापारिक साधनों और समय सीमाओं के लिए रणनीति मापदंडों को समायोजित किया जा सकता है।

-

जोखिम प्रबंधनः वीएसटॉप लाइनें गतिशील स्टॉप-लॉस स्तर के रूप में कार्य कर सकती हैं, जिससे प्रत्येक व्यापार के लिए जोखिम को नियंत्रित करने में मदद मिलती है।

रणनीतिक जोखिम

-

अस्थिर बाजारों में झूठे संकेतः साइडवेज या अत्यधिक अस्थिर बाजारों में, वीएसटॉप लाइनें अक्सर पार हो सकती हैं, जिससे अत्यधिक ट्रेड और संभावित नुकसान हो सकते हैं।

-

विलंबः एक चलती औसत आधारित प्रणाली के रूप में, रणनीति प्रवृत्ति उलट के लिए धीमी गति से प्रतिक्रिया कर सकती है, जिससे देरी से प्रवेश या निकास हो सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन एटीआर अवधि और गुणकों की पसंद पर बहुत निर्भर करता है; पैरामीटर की अनुचित सेटिंग खराब प्रदर्शन का कारण बन सकती है।

-

ओवरट्रेडिंगः यदि वीएसटॉप लाइनें बहुत संवेदनशील रूप से सेट की जाती हैं, तो वे बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न कर सकती हैं, जिससे लेनदेन की लागत बढ़ जाती है।

-

मौलिक विचार की कमीः रणनीति पूरी तरह से तकनीकी संकेतकों पर आधारित है, मौलिक कारकों को अनदेखा करते हुए जो परिसंपत्ति की कीमतों को प्रभावित कर सकते हैं।

रणनीति अनुकूलन दिशाएं

-

अतिरिक्त फ़िल्टर शामिल करें: झूठे संकेतों को कम करने और व्यापार की गुणवत्ता में सुधार करने के लिए प्रवृत्ति शक्ति संकेतक या अस्थिरता फ़िल्टर जोड़ने पर विचार करें।

-

गतिशील मापदंड समायोजनः विभिन्न बाजार चरणों के अनुकूल एटीआर अवधि और गुणकों के स्वचालित अनुकूलन को लागू करें।

-

बहु-समय-सीमा विश्लेषणः व्यापार निर्णय की सटीकता में सुधार के लिए लंबी समय-सीमाओं से बाजार की प्रवृत्ति की जानकारी को एकीकृत करें।

-

बाहर निकलने की रणनीतियों को अनुकूलित करें: अधिक परिष्कृत बाहर निकलने के नियम विकसित करें, जैसे कि पीछे की ओर रुकना या VStop लाइनों के आधार पर आंशिक लाभ लेने के तंत्र।

-

मौलिक डेटा को एकीकृत करें: रणनीति की व्यापकता बढ़ाने के लिए प्रमुख आर्थिक संकेतकों या समाचार घटनाओं को शामिल करने पर विचार करें।

सारांश

चलती औसत क्रॉसओवर प्रणाली के साथ अस्थिरता स्टॉप क्लाउड रणनीति एक व्यापक मात्रात्मक व्यापारिक दृष्टिकोण है जो प्रवृत्ति-अनुसरण, गति और अस्थिरता विश्लेषण को जोड़ती है। विभिन्न समय सीमाओं से वीएसटॉप संकेतकों का लाभ उठाते हुए, रणनीति का उद्देश्य सहज दृश्य प्रतिक्रिया प्रदान करते हुए बाजार की प्रवृत्ति में बदलाव को पकड़ना है। जबकि रणनीति मजबूत अनुकूलन क्षमता और संभावित लाभप्रदता का प्रदर्शन करती है, उपयोगकर्ताओं को चंचल बाजारों में अपने प्रदर्शन के बारे में सावधान रहना चाहिए और इसकी मजबूती को बढ़ाने के लिए अतिरिक्त फिल्टर और अनुकूलन तकनीकों को शामिल करने पर विचार करना चाहिए। निरंतर बैकटेस्टिंग और पैरामीटर अनुकूलन के माध्यम से, यह रणनीति विभिन्न ट्रेडिंग शैलियों के लिए एक शक्तिशाली उपकरण बन सकती है।

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

vstopon = input(true, 'ATR Cloud On?', inline="Vstop0", group='Display')

showlabels = input(title='Labels?', defval=true, inline='Vstop1', group='Display')

rainbowvstop = input(true, 'Rainbow RSI-Based Color Scheme?', inline="Vstop2", group='Display')

color vstopbull = input.color(color.new(color.lime, 0), '', inline='Vstop2', group='Display')

color vstopbear = input.color(color.new(color.fuchsia, 0), '', inline='Vstop2', group='Display')

filltransp = input.int(95, 'Cloud Fill Transparency', inline='Vstop3', group='Display', minval=0, maxval=100)

length2 = input.int(20, "Small VStop", minval = 2, inline='100', group='Volatility Stop')

src2 = input.source(close, "", inline='100', group='Volatility Stop')

factor2 = input.float(1.5, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

length = input.int(20, " Big VStop", minval = 2, inline='100', group='Volatility Stop')

src = input.source(close, "", inline='100', group='Volatility Stop')

factor = input.float(3.0, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

[vStop2, uptrend2] = volStop(src2, length2, factor2)

vstopseries = math.avg(vStop, vStop2)

// Colors for plot

dncolor = rainbowvstop ? color.red : vstopbear

upcolor = rainbowvstop ? color.green : vstopbull

// Plot volatility stop lines

pv1 = plot(vstopon ? vStop : na, "Volatility Stop", style=plot.style_line, color=uptrend ? upcolor : dncolor, linewidth=2)

pv2 = plot(vstopon ? vStop2 : na, "Volatility Stop", style=plot.style_line, color=uptrend2 ? upcolor : dncolor, linewidth=1)

// Cross conditions

crossUp = ta.crossover(vStop2, vStop)

crossDn = ta.crossunder(vStop2, vStop)

// Labels

plotshape(showlabels and crossUp, title='Cross Long', style=shape.labelup, location=location.belowbar, text='LONG', textcolor=color.white, color=color.teal, size=size.auto)

plotshape(showlabels and crossDn, title='Cross Short', style=shape.labeldown, location=location.abovebar, text='SHORT', textcolor=color.white, color=color.maroon, size=size.auto)

// Strategy entry and exit

if (crossUp)

strategy.entry('Long', strategy.long)

if (crossDn)

strategy.entry('Short', strategy.short)

// Fill between lines

fill(pv1, pv2, color=uptrend ? color.new(upcolor, filltransp) : color.new(dncolor, filltransp))

- बहु-सूचक बुद्धिमान पिरामिडिंग रणनीति

- आरएसआई रुझान उलटने की रणनीति

- आरएसआई-बोलिंगर बैंड्स एकीकरण रणनीति: एक गतिशील स्व-अनुकूली बहु-सूचक ट्रेडिंग प्रणाली

- टर्नअराउंड मंगलवार रणनीति (सप्ताहांत फ़िल्टर)

- बहु-स्तरीय गतिशील प्रवृत्ति अनुवर्ती प्रणाली

- ट्रेलिंग स्टॉप लॉस रणनीति के साथ मूविंग एवरेज क्रॉसओवर

- ईएमए आरएसआई क्रॉसओवर रणनीति

- RSI50_EMA केवल लंबी रणनीति

- व्यापक मूल्य अंतर अल्पकालिक प्रवृत्ति को पकड़ने की रणनीति

- एटीआर-आरएसआई संवर्धित ट्रेडिंग प्रणाली

- बोलिंगर बैंड और आरएसआई एकीकरण के साथ अनुकूलनशील दोलन प्रवृत्ति व्यापार रणनीति

- ADX (औसत दिशात्मक सूचकांक) और वॉल्यूम डायनेमिक ट्रेंड ट्रैकिंग रणनीति

- मल्टी-वॉल्यूम इम्पोटम संयुक्त ट्रेडिंग रणनीति

- फिबोनाची रिट्रेसमेंट और एक्सटेंशन मल्टी-इंडिकेटर क्वांटिटेटिव ट्रेडिंग रणनीति

- ईएमए फ़िल्टर के साथ क्रॉस-मार्केट ओवरनाइट पोजीशन रणनीति

- बहु-तकनीकी संकेतक आधारित औसत रिवर्स और ट्रेंड फॉलो करने की रणनीति

- वेबसॉकेट त्वरण ड्राइवर

- कई धागे प्राप्त धनराशि प्रतीक

- ईएमए/एमएसीडी/आरएसआई क्रॉसओवर रणनीति

- अनुकूलित ले लाभ और स्टॉप हानि प्रणाली के साथ बहु-निर्देशक क्रॉसओवर गति व्यापार रणनीति

- बोलिंगर बैंड्स सटीक क्रॉसओवर मात्रात्मक रणनीति

- बोलिंगर बैंड्स रणनीति के साथ गतिशील जोखिम-प्रबंधित ईएमए क्रॉसओवर

- बहुस्तरीय संतुलित मात्रात्मक व्यापारिक रणनीति

- बहुआयामी गणितीय मॉडल व्यापार रणनीति

- ईएमए क्रॉसओवर फिबोनाची रिवर्सल रणनीति

- फिबोनाची रिट्रेसमेंट पर आधारित अनुकूलनशील बहु-स्तरीय ट्रेडिंग रणनीति

- बोलिंगर बैंड ओवरबॉट/ओवरसोल्ड रणनीति

- VWAP उच्च जीत दर वाले इंट्राडे ट्रेडिंग रणनीति के साथ मल्टी-पीरियड ईएमए क्रॉसओवर

- लक्ष्य और स्टॉप लॉस अनुकूलन के साथ बेहतर ब्रेकआउट रणनीति

- दोहरी चलती औसत चैनल ट्रेंड रणनीति का पालन करना