प्रवर्धित प्रवृत्ति अनुवर्ती प्रणालीः ADX और पैराबोलिक SAR पर आधारित गतिशील प्रवृत्ति पहचान

लेखक:चाओझांग, दिनांकः 2024-12-12 14:21:47टैगःएडीएक्सएसएआरडीएमआई

अवलोकन

यह रणनीति एक ट्रेंड फॉलो ट्रेडिंग सिस्टम है जो औसत दिशात्मक सूचकांक (एडीएक्स) को पैराबोलिक स्टॉप एंड रिवर्स (एसएआर) संकेतक के साथ जोड़ती है। यह प्रणाली एडीएक्स का उपयोग करके ट्रेंड की ताकत को मापती है और मजबूत ट्रेंडिंग बाजारों में ट्रेडिंग के अवसरों को पकड़ने के लिए एसएआर का उपयोग करके ट्रेंड की दिशा की पुष्टि करती है। यह ट्रेंड के अस्तित्व और विश्वसनीयता दोनों को सुनिश्चित करने के लिए एक दोहरी पुष्टि तंत्र का उपयोग करती है।

रणनीतिक सिद्धांत

मूल तर्क निम्नलिखित प्रमुख घटकों पर आधारित हैः

- ADX सूचक प्रवृत्ति की ताकत को मापता है, जिसमें 25 से अधिक के मान एक महत्वपूर्ण प्रवृत्ति को इंगित करते हैं।

- डीआई+ और डीआई- क्रॉसओवर प्रवृत्ति की दिशा निर्धारित करते हैं, डीआई+ > डीआई- उभरती प्रवृत्ति को इंगित करते हैं और इसके विपरीत।

- पैराबोलिक एसएआर गतिशील रूप से स्टॉप पॉइंट्स को समायोजित करके मूल्य आंदोलन को ट्रैक करता है, जो अतिरिक्त प्रवृत्ति पुष्टि प्रदान करता है।

ट्रेड सिग्नल ट्रिगर निम्नलिखित हैंः

- लंबी प्रविष्टिः ADX>25, DI+>DI-, और SAR से ऊपर की कीमत

- संक्षिप्त प्रविष्टिः ADX>25, DI->DI+, और SAR से कम कीमत

- बाहर निकलनाः जब विपरीत व्यापार संकेत दिखाई देते हैं

रणनीतिक लाभ

- दोहरी पुष्टिकरण तंत्र सिग्नल विश्वसनीयता में काफी सुधार करता है

- गतिशील स्टॉप-लॉस मौजूदा मुनाफे की रक्षा करने में मदद करता है

- विभिन्न बाजार स्थितियों के लिए उच्च पैरामीटर अनुकूलन क्षमता

- स्पष्ट रणनीति तर्क, समझने और निष्पादित करने में आसान

- मजबूत रुझान वाले बाजारों में उत्कृष्ट प्रदर्शन

रणनीतिक जोखिम

- अस्थिर बाजारों में अक्सर झूठे संकेत उत्पन्न कर सकता है

- प्रवेश बिंदु प्रवृत्ति की शुरुआत से पीछे रह सकते हैं

- तेजी से उलटफेर के दौरान महत्वपूर्ण निकासी की संभावना

- पैरामीटर सेटिंग्स रणनीतिक प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकती हैं

जोखिम नियंत्रण के सुझाव:

- अधिकतम निकासी सीमाएँ निर्धारित करें

- बाजार की अस्थिरता के आधार पर मापदंडों को समायोजित करें

- व्यापार की पुष्टि के लिए अतिरिक्त तकनीकी संकेतक शामिल करें

- स्थिति प्रबंधन रणनीतियों को लागू करें

रणनीति अनुकूलन दिशाएं

-

पैरामीटर समायोजन के लिए अस्थिरता संकेतक पेश करें

- उच्च अस्थिरता की अवधि के दौरान एडीएक्स सीमा को बढ़ाना

- कम अस्थिरता की अवधि के दौरान SAR संवेदनशीलता को कम करें

-

बाहर निकलने के तंत्र को अनुकूलित करें

- लाभ लक्ष्य जोड़ें

- गतिशील स्टॉप-लॉस रणनीति का डिजाइन

-

बाजार वातावरण फ़िल्टर जोड़ें

- प्रवृत्ति रेखा विश्लेषण शामिल करें

- मात्रा कारकों पर विचार करें

-

स्थिति प्रबंधन में सुधार

- एटीआर पर आधारित डिजाइन स्थिति आकार

- चरणबद्ध प्रवेश/निकास लागू करें

सारांश

यह रणनीति एडीएक्स और एसएआर संकेतकों को मिलाकर एक मजबूत प्रवृत्ति के बाद प्रणाली का निर्माण करती है। इसका मुख्य लाभ दोहरी पुष्टि तंत्र और गतिशील स्टॉप-लॉस सेटिंग्स में निहित है, हालांकि प्रदर्शन दोलन बाजारों में अपर्याप्त हो सकता है। उचित पैरामीटर अनुकूलन और जोखिम नियंत्रण के माध्यम से, रणनीति स्पष्ट रूप से प्रवृत्ति बाजार वातावरण में अच्छा प्रदर्शन प्राप्त कर सकती है। व्यापारियों को लाइव कार्यान्वयन से पहले गहन बैकटेस्टिंग करने और विशिष्ट बाजार विशेषताओं के अनुसार मापदंडों को समायोजित करने की सलाह दी जाती है।

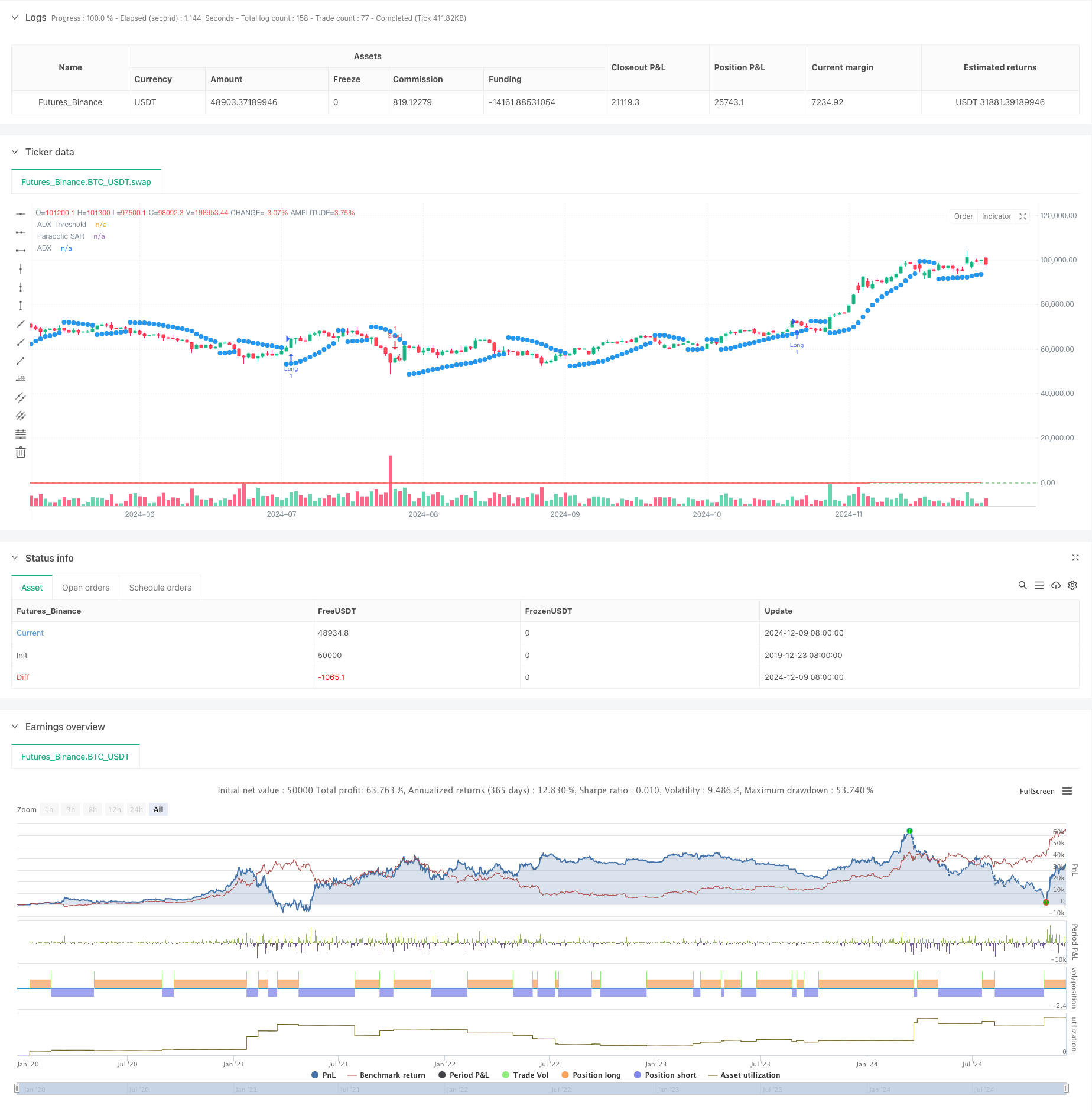

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © traderhub

//@version=5

strategy("Trend Following ADX + Parabolic SAR", overlay=true)

// Strategy parameters

adxLength = input(14, title="ADX Period")

adxThreshold = input(25, title="ADX Threshold")

adxSmoothing = input(14, title="ADX Smoothing")

sarStart = input(0.02, title="Parabolic SAR Start") // Starting acceleration factor

sarIncrement = input(0.02, title="Parabolic SAR Increment") // Increment step

sarMax = input(0.2, title="Parabolic SAR Max") // Maximum acceleration factor

// Calculate ADX, DI+, and DI-

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Parabolic SAR calculation

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Conditions for a long position

longCondition = adx > adxThreshold and diPlus > diMinus and close > sar

// Conditions for a short position

shortCondition = adx > adxThreshold and diMinus > diPlus and close < sar

// Enter a long position

if (longCondition)

strategy.entry("Long", strategy.long)

// Enter a short position

if (shortCondition)

strategy.entry("Short", strategy.short)

// Close position on reverse signal

if (strategy.position_size > 0 and shortCondition)

strategy.close("Long")

if (strategy.position_size < 0 and longCondition)

strategy.close("Short")

// Plot indicators on the chart

plot(sar, color=color.blue, style=plot.style_circles, linewidth=2, title="Parabolic SAR")

plot(adx, color=color.red, title="ADX")

hline(adxThreshold, "ADX Threshold", color=color.green)

- लाभ अनुकूलन के साथ बहु-निर्देशक प्रवृत्ति रणनीति का पालन करना

- एडीएक्स ट्रेंड ब्रेकआउट मोमेंटम ट्रेडिंग रणनीति

- बहु-सूचक संयोजन रणनीति (CCI, DMI, MACD, ADX)

- बहु-तकनीकी संकेतक क्रॉसओवर गतिमानता मात्रात्मक ट्रेडिंग रणनीति - ईएमए, आरएसआई और एडीएक्स पर आधारित एकीकरण विश्लेषण

- 15MIN BTCUSDTPERP BOT

- वीडब्ल्यूएमए-एडीएक्स गति और ट्रेंड-आधारित बिटकॉइन लंबी रणनीति

- इलियट वेव थ्योरी 4-9 इम्पल्स वेव ऑटोमैटिक डिटेक्शन ट्रेडिंग रणनीति

- v4 के लिए ADX और DI

- पैराबोलिक एसएआर

- एसएआर - उच्च और निम्न

- उच्च आवृत्ति मात्रात्मक सत्र ट्रेडिंग रणनीतिः ब्रेकआउट संकेतों पर आधारित अनुकूलन गतिशील स्थिति प्रबंधन प्रणाली

- गति फ़िल्टर एकीकरण प्रणाली के साथ उन्नत बोलिंगर ब्रेकआउट मात्रात्मक रणनीति

- बहु-ईएमए क्रॉसओवर गति का रुझान रणनीति का पालन करना

- बहु-लक्ष्य बुद्धिमान वॉल्यूम गति व्यापार रणनीति

- बहु-अवधि बोलिंगर बैंड टच ट्रेंड रिवर्स क्वांटिटेटिव ट्रेडिंग रणनीति

- कैंडलस्टिक बंद दिशा पर आधारित उच्च आवृत्ति ब्रेकआउट ट्रेडिंग रणनीति

- उन्नत गतिशील फिबोनाची रिट्रेसमेंट ट्रेंड मात्रात्मक ट्रेडिंग रणनीति

- गतिशील सूचकांक गतिशील औसत बहुस्तरीय लाभ प्रवृत्ति रणनीति का पालन करना

- गति और मात्रा की पुष्टि के साथ बहु चलती औसत ट्रेडिंग प्रणाली मात्रात्मक प्रवृत्ति रणनीति

- अनुकूलनशील अनुवर्ती ड्रॉडाउन संतुलित ट्रेडिंग रणनीति लाभ लेने और स्टॉप-लॉस के साथ

- दोहरी समय सीमा स्टोकास्टिक गति व्यापार रणनीति

- अनुकूलनशील बोलिंगर बैंड गतिशील स्थिति प्रबंधन रणनीति

- गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

- कैंडलस्टिक अवशोषण पैटर्न विश्लेषण पर आधारित द्विदिशात्मक ट्रेडिंग रणनीति

- औसत प्रतिगमन के साथ बोलिंगर ब्रेकआउट 4H मात्रात्मक ट्रेडिंग रणनीति

- गतिशील ग्रिड स्थिति आकार रणनीति के बाद की प्रवृत्ति

- दोहरी बीबीआई (बुल और बियर सूचकांक) क्रॉसओवर रणनीति

- गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- उन्नत अस्थिरता औसत प्रतिगमन ट्रेडिंग रणनीति: VIX और चलती औसत पर आधारित बहुआयामी मात्रात्मक ट्रेडिंग प्रणाली