स्थिर स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील चलती औसत और बोलिंगर बैंड क्रॉस रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-27 14:57:38टैगःएमएबीबीएसएमएएटीआरSLटीपी

अवलोकन

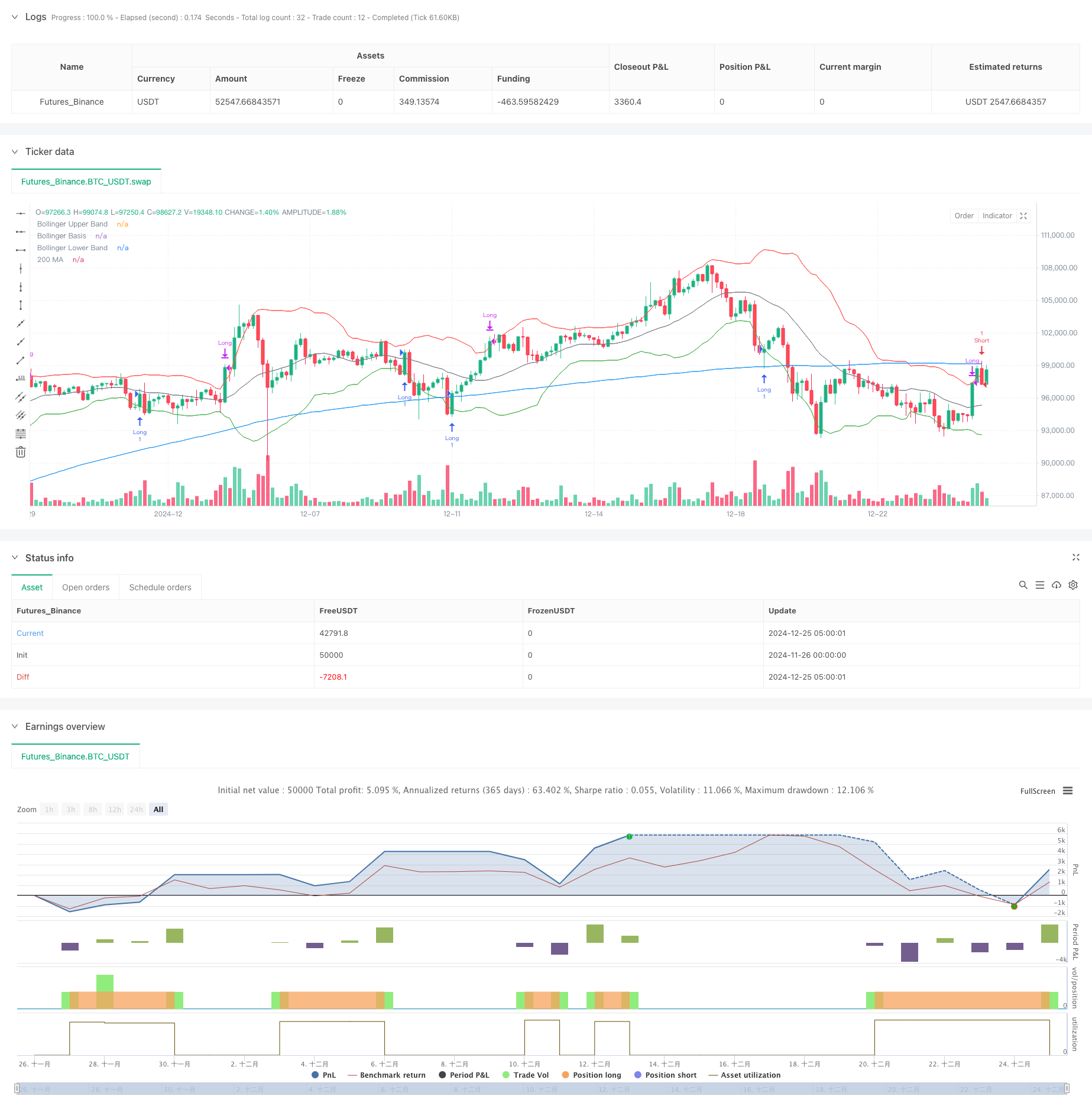

यह रणनीति एक ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम है जो मूविंग एवरेज (एमए) और बोलिंगर बैंड्स संकेतकों को जोड़ती है। यह जोखिम नियंत्रण के लिए एक निश्चित प्रतिशत स्टॉप-लॉस तंत्र को शामिल करते हुए 200-अवधि मूविंग एवरेज और बोलिंगर बैंड्स स्थिति के साथ मूल्य संबंधों का विश्लेषण करके बाजार के रुझानों की पहचान करती है। यह रणनीति 2.86% की स्थिति प्रबंधन का उपयोग करती है, जो 35x लीवरेज के साथ संगत है, जो सावधानीपूर्वक फंड प्रबंधन सिद्धांतों का प्रदर्शन करती है।

रणनीतिक सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- प्राथमिक प्रवृत्ति सूचक के रूप में 200 अवधि के चलती औसत का प्रयोग करता है

- अस्थिरता सीमा मूल्यांकन के लिए 20 अवधि के बोलिंगर बैंड

ऊपरी और निचले चैनलों को जोड़ती है - लंबी पोजीशन खोलता है जबः

- कीमत 200 एमए से ऊपर है

- बोलिंगर बैंड्स मध्य बैंड 200 एमए से ऊपर है

- मूल्य निचले बोलिंगर बैंड से ऊपर पार करता है

- शॉर्ट पोजीशन खोलता है जबः

- मूल्य 200 एमए से नीचे है

- बोलिंगर बैंड का मध्य बैंड 200 एमए से नीचे है

- मूल्य बोलिंगर बैंड के ऊपरी स्तर से नीचे जाता है।

- जोखिम नियंत्रण के लिए 3% निश्चित स्टॉप-लॉस प्रतिशत लागू करता है

- बोलिंगर बैंड के ऊपरी भाग में लंबी स्थिति बंद करता है, निचले भाग में शॉर्ट्स

रणनीतिक लाभ

- क्षमता के बाद मजबूत प्रवृत्ति

- 200 एमए का उपयोग करके दीर्घकालिक रुझानों की प्रभावी पहचान करता है

- बोलिंगर बैंड मध्यम अल्पकालिक रुझान परिवर्तनों का पता लगाने में सहायता करते हैं

- व्यापक जोखिम नियंत्रण

- फिक्स्ड स्टॉप-लॉस तंत्र प्रति व्यापार जोखिम को प्रभावी ढंग से नियंत्रित करता है

- गतिशील लाभ लेने का डिजाइन लाभ के अवसरों को बढ़ाता है

- लचीला पैरामीटर अनुकूलन

- एमए अवधि और बोलिंगर बैंड्स पैरामीटर बाजार की विशेषताओं के अनुकूल

- जोखिम सहिष्णुता के अनुसार समायोजित स्टॉप-लॉस प्रतिशत

- उच्च प्रणालीकरण

- व्यक्तिपरक निर्णय के बिना स्पष्ट व्यापार संकेत

- स्वचालित व्यापार निष्पादन के लिए उपयुक्त

रणनीतिक जोखिम

- साइडवेज मार्केट रिस्क

- विभिन्न बाजारों में अक्सर झूठे ब्रेकआउट संकेत हो सकते हैं

- केवल स्पष्ट रुझान वाले बाजारों में व्यापार करने की सिफारिश की

- फिसलने का जोखिम

- अस्थिर अवधि के दौरान महत्वपूर्ण फिसलन संभव

- उचित स्लिप सुरक्षा स्थापित करने की सिफारिश

- व्यवस्थित जोखिम

- बाजार की घटनाएं स्टॉप-लॉस विफलता का कारण बन सकती हैं

- अन्य जोखिम नियंत्रण उपायों के साथ संयोजन की सिफारिश करें

- पैरामीटर अनुकूलन जोखिम

- अति अनुकूलन से अति अनुकूलन हो सकता है

- विभिन्न समय सीमाओं में बैकटेस्टिंग की सिफारिश करें

रणनीति अनुकूलन दिशाएं

- गतिशील स्टॉप-लॉस अनुकूलन

- गतिशील स्टॉप-लॉस समायोजन के लिए एटीआर संकेतक का परिचय

- बाजार की अस्थिरता के आधार पर स्टॉप-लॉस प्रतिशत को समायोजित करें

- प्रवेश संकेत अनुकूलन

- वॉल्यूम पुष्टिकरण संकेतक जोड़ें

- प्रवृत्ति शक्ति फ़िल्टर लागू करें

- स्थिति प्रबंधन अनुकूलन

- गतिशील स्थिति आकार लागू करें

- बाजार की अस्थिरता के आधार पर लाभप्रदता को समायोजित करें

- व्यापार समय अनुकूलन

- बाजार की भावना के संकेतक जोड़ें

- समय फ़िल्टर लागू करें

सारांश

यह रणनीति क्लासिक तकनीकी संकेतकों को जोड़कर एक पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है, जो अच्छी प्रवृत्ति कैप्चर क्षमता और जोखिम नियंत्रण प्रभावों का प्रदर्शन करती है। मुख्य फायदे इसकी उच्च व्यवस्थितता और पैरामीटर समायोज्यता में निहित हैं, जबकि निश्चित स्टॉप-लॉस तंत्र के माध्यम से प्रभावी जोखिम नियंत्रण प्राप्त करना। हालांकि प्रदर्शन सीमा बाजारों में अपर्याप्त हो सकता है, सुझावित अनुकूलन को लागू करने से रणनीति स्थिरता और लाभप्रदता में और वृद्धि हो सकती है। व्यापारियों को सलाह दी जाती है कि लाइव ट्रेडिंग को लागू करते समय बाजार की परिस्थितियों पर विचार करें और अपने जोखिम सहिष्णुता के अनुसार मापदंडों को समायोजित करें।

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")

- बोलिंगर बैंड और वुडीज सीसीआई के साथ बहु-निर्देशक फ़िल्टर्ड ट्रेडिंग रणनीति

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- उच्च जीत दर प्रवृत्ति अर्थ रिवर्सन ट्रेडिंग रणनीति

- गतिशील लाभ लेने के साथ बहु-चरण एटीआर ट्रेडिंग रणनीति

- एमएसीडी-एटीआर कार्यान्वयन के साथ उन्नत औसत प्रतिवर्तन रणनीति

- अनुकूलनात्मक मात्रात्मक व्यापारिक रणनीति दोहरी चलती औसत क्रॉसओवर और लाभ/रोक हानि लेने के साथ

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- चलती औसत के साथ ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम (TBMA रणनीति)

- गतिशील ट्रेलिंग स्टॉप दोहरी लक्ष्य चलती औसत क्रॉसओवर रणनीति

- बॉलिंगर बैंड्स पर आधारित सीमा पार गतिशील रेंज मात्रात्मक ट्रेडिंग रणनीति

- गति-आधारित एसएमआई क्रॉसओवर सिग्नल अनुकूलन पूर्वानुमान रणनीति

- मल्टीपल मूविंग एवरेज क्रॉसओवर सिग्नल वर्धित ट्रेडिंग रणनीति

- बोलिंगर बैंड और वुडीज सीसीआई के साथ बहु-निर्देशक फ़िल्टर्ड ट्रेडिंग रणनीति

- आरएसआई पुष्टि ट्रेडिंग रणनीति के साथ गतिशील चलती औसत प्रवृत्ति का पालन करना

- पुलबैक अनुकूलन प्रणाली के साथ गतिशील बहु-अवधि घातीय चलती औसत क्रॉस रणनीति

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- स्टोकैस्टिक आरएसआई पर आधारित अनुकूलनशील ट्रेडिंग रणनीति

- गतिशील स्थिति स्केलिंग प्रणाली के साथ बहुस्तरीय संस्थागत आदेश प्रवाह मात्रात्मक रणनीति

- बहु-ईएमए गतिशील प्रवृत्ति को पकड़ने के लिए मात्रात्मक ट्रेडिंग रणनीति

- एटीआर स्टॉप लॉस और ट्रेडिंग जोन नियंत्रण के साथ आरएसआई ट्रेंड रिवर्स ट्रेडिंग रणनीति

- ऑसिलेटर और गतिशील समर्थन/प्रतिरोध ट्रेडिंग रणनीति के साथ मल्टी-ईएमए क्रॉस

- ट्रेडिंग रणनीति के बाद मल्टी-एसएमए और स्टोकैस्टिक संयुक्त प्रवृत्ति

- अनुकूलनशील गतिशील ट्रेडिंग रणनीति मानक लॉगरिदमिक रिटर्न पर आधारित

- मल्टी-इंडिकेटर क्रॉस-ट्रेंड फॉलोइंग ट्रेडिंग स्ट्रैटेजीः स्टोकैस्टिक आरएसआई और मूविंग एवरेज सिस्टम पर आधारित मात्रात्मक विश्लेषण

- बहु-सूचक प्रवृत्ति क्रॉसिंग रणनीतिः बैल मार्केट सपोर्ट बैंड ट्रेडिंग सिस्टम

- 52 सप्ताह के उच्च/निम्न विस्तार विश्लेषण प्रणाली के साथ बहु-स्तरीय गतिशील एमएसीडी ट्रेंड फॉलो रणनीति

- दोहरी ईएमए आरएसआई गतिशीलता ट्रेंड रिवर्सल ट्रेडिंग सिस्टम - ईएमए और आरएसआई क्रॉसओवर पर आधारित गतिशीलता सफलता रणनीति

- बहु-सूचक उच्च आवृत्ति सीमा व्यापार रणनीति

- गतिशील ट्रेंडलाइन ब्रेकआउट रिवर्सल ट्रेडिंग रणनीति