उन्नत मात्रात्मक प्रवृत्ति अनुसरण और क्लाउड रिवर्सल कम्पोजिट ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-06 10:56:42टैगःईएमएएसएमए

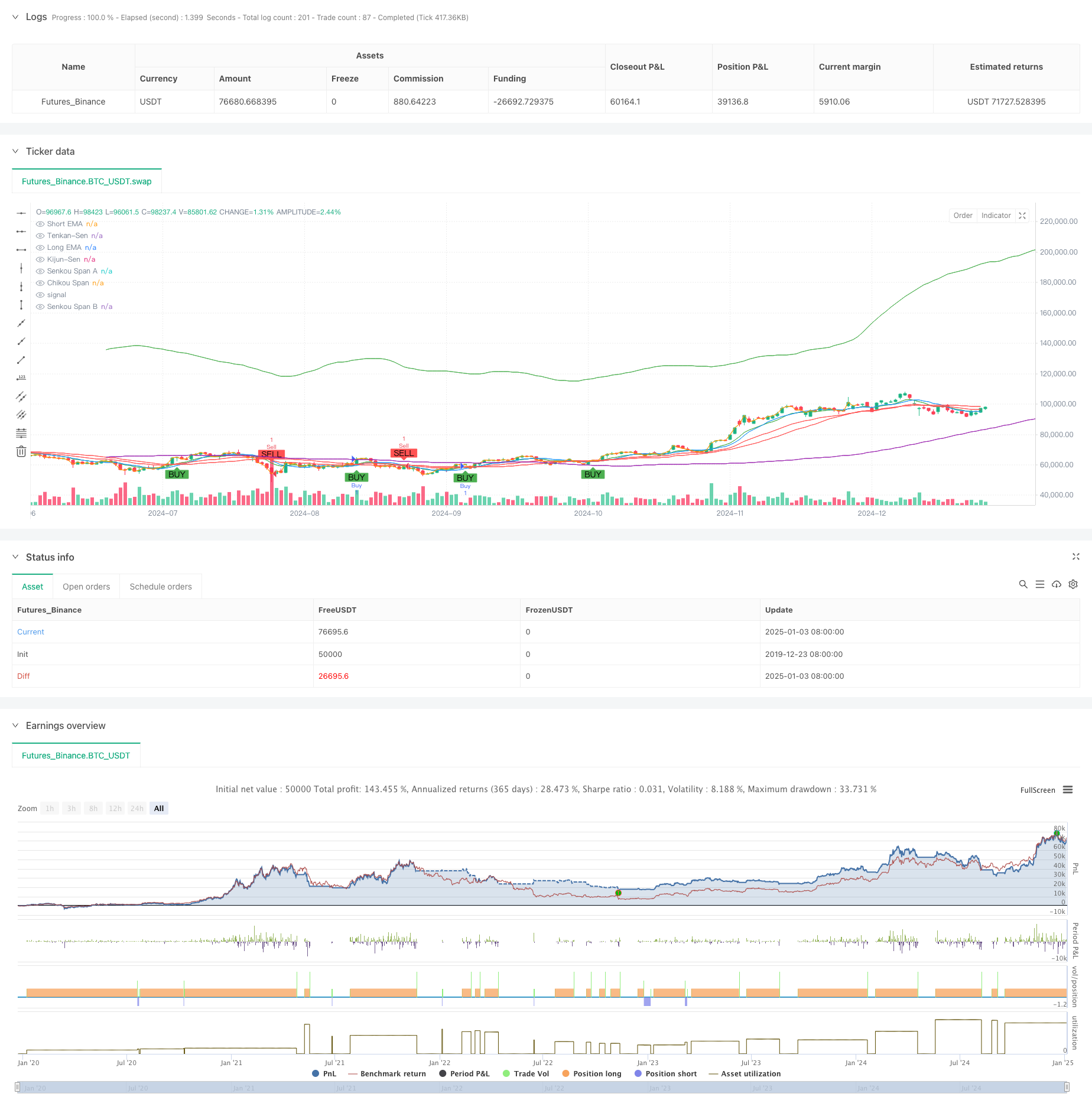

अवलोकन

यह रणनीति एक मिश्रित ट्रेडिंग प्रणाली है जो घातीय चलती औसत (ईएमए) क्रॉसओवर और इचिमोकू क्लाउड को जोड़ती है। ईएमए क्रॉसओवर का उपयोग मुख्य रूप से प्रवृत्ति प्रारंभ संकेतों को पकड़ने और खरीद के अवसरों की पुष्टि करने के लिए किया जाता है, जबकि इचिमोकू क्लाउड का उपयोग बाजार उलटफेर की पहचान करने और बिक्री बिंदुओं को निर्धारित करने के लिए किया जाता है। बहु-आयामी तकनीकी संकेतकों के समन्वय के माध्यम से, रणनीति प्रभावी ढंग से रुझानों को पकड़ सकती है जबकि समय पर जोखिमों से बच सकती है।

रणनीतिक सिद्धांत

यह रणनीति दो मुख्य घटकों के माध्यम से कार्य करती हैः

- ईएमए क्रॉसओवर खरीद संकेतः प्रवृत्ति की दिशा की पुष्टि करने के लिए अल्पकालिक (9-दिवसीय) और दीर्घकालिक (21-दिवसीय) घातीय चलती औसत के क्रॉसओवर का उपयोग करता है। एक खरीद संकेत तब उत्पन्न होता है जब अल्पकालिक ईएमए दीर्घकालिक ईएमए के ऊपर पार करता है, जो अल्पकालिक गति को मजबूत करने का संकेत देता है।

- इचिमोकू क्लाउड सेल सिग्नलः क्लाउड और आंतरिक क्लाउड संरचना के सापेक्ष मूल्य स्थिति के माध्यम से प्रवृत्ति उलट को निर्धारित करता है। बिक्री संकेत तब ट्रिगर किए जाते हैं जब मूल्य क्लाउड से नीचे टूट जाता है या जब लीडिंग स्पैन ए लीडिंग स्पैन बी से नीचे पार हो जाता है। रणनीति में 1.5% पर स्टॉप-लॉस और 3% पर लाभ लेना शामिल है।

रणनीतिक लाभ

- बहु-आयामी सिग्नल पुष्टिकरण: ईएमए क्रॉसओवर और इचिमोकू क्लाउड का संयोजन विभिन्न दृष्टिकोणों से ट्रेडिंग सिग्नल को मान्य करता है।

- व्यापक जोखिम नियंत्रणः निश्चित प्रतिशत स्टॉप-लॉस और लाभ लक्ष्य प्रत्येक व्यापार के लिए जोखिम को प्रभावी ढंग से नियंत्रित करते हैं।

- मजबूत ट्रेंड कैप्चर क्षमताः ईएमए क्रॉसओवर ट्रेंड की शुरुआत को कैप्चर करता है जबकि इचिमोकू क्लाउड प्रभावी रूप से ट्रेंड के अंत की पहचान करता है।

- स्पष्ट और उद्देश्यपूर्ण संकेतः तकनीकी संकेतकों द्वारा स्वचालित रूप से ट्रेडिंग संकेत उत्पन्न किए जाते हैं, जिससे व्यक्तिपरक निर्णय में हस्तक्षेप कम होता है।

रणनीतिक जोखिम

- सीमांत बाजार जोखिमः साइडवेज बाजारों में लगातार झूठे संकेत उत्पन्न कर सकता है, जिससे लगातार स्टॉप हो सकते हैं।

- लेग जोखिमः मूविंग एवरेज और इचिमोकू क्लाउड दोनों में अंतर्निहित लेग होता है, जो तेजी से बाजार की चाल में इष्टतम प्रवेश बिंदुओं को संभावित रूप से याद करता है।

- पैरामीटर संवेदनशीलताः रणनीति प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील है, विभिन्न बाजार स्थितियों में समायोजन की आवश्यकता है।

रणनीति अनुकूलन

- बाजार परिवेश फ़िल्टर जोड़ेंः बाजार की स्थितियों के आधार पर रणनीति मापदंडों को समायोजित करने के लिए अस्थिरता या प्रवृत्ति शक्ति संकेतक शामिल करें।

- स्टॉप-लॉस तंत्र को अनुकूलित करें: गतिशील स्टॉप जैसे कि ट्रेलिंग स्टॉप या एटीआर आधारित स्टॉप को लागू करने पर विचार करें।

- सिग्नल पुष्टिकरण को बढ़ाएँः सिग्नल विश्वसनीयता में सुधार के लिए वॉल्यूम और गति संकेतक जोड़ें।

- स्थिति आकार लागू करेंः संकेत की ताकत और बाजार की अस्थिरता के आधार पर स्थिति आकार को गतिशील रूप से समायोजित करें।

सारांश

यह रणनीति ईएमए क्रॉसओवर और इचिमोकू क्लाउड के कार्बनिक संयोजन के माध्यम से प्रवृत्ति का अनुसरण करने और उलट पकड़ने दोनों में सक्षम एक ट्रेडिंग प्रणाली का निर्माण करती है। रणनीति डिजाइन उचित जोखिम नियंत्रण के साथ तर्कसंगत है, अच्छा व्यावहारिक अनुप्रयोग मूल्य दिखाता है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, आगे सुधार के लिए जगह है। लाइव ट्रेडिंग के लिए, पहले बैकटेस्टिंग के माध्यम से उपयुक्त पैरामीटर संयोजन निर्धारित करने और वास्तविक बाजार की स्थिति के आधार पर गतिशील समायोजन करने की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

- गतिशील चैनल प्रतिशत परिपत्र रणनीति

- पतवार-4ema

- बीएमएसबी ब्रेकआउट रणनीति

- ईएमए/एसएमए ट्रेंड फॉलोइंग विथ स्विंग ट्रेडिंग स्ट्रैटेजी कॉम्बिनेटेड वॉल्यूम फिल्टर और प्रतिशत टेक-प्रॉफिट/स्टॉप-लॉस सिस्टम

- ईएमए और एसएमए संकेतकों पर आधारित दीर्घकालिक निवेश संकेत प्रणाली

- दीर्घकालिक ट्रेंड एसएमए क्रॉसओवर मात्रात्मक रणनीति

- प्रवृत्ति की पुष्टि के साथ बहु-ईएमए क्रॉसओवर रणनीति

- ब्रेकआउट जोन मोमेंटम ट्रेडिंग रणनीति

- डबल टाइमफ्रेम डायनामिक सपोर्ट ट्रेडिंग सिस्टम

- दोहरी चलती औसत क्रॉसओवर रणनीति

- क्रॉसओवर चलती औसत पर आधारित अनुकूलन अपेक्षित मूल्य निर्धारण रणनीति के बाद की प्रवृत्ति

- बहु-सूचक गतिशील अस्थिरता व्यापार रणनीति

- गतिशील ट्रेडिंग सिद्धांतः घातीय चलती औसत और संचयी मात्रा अवधि क्रॉसओवर रणनीति

- एडीएक्स ट्रेंड स्ट्रेंथ फिल्टरिंग सिस्टम के साथ गतिशील ईएमए क्रॉसओवर रणनीति

- बहु-अवधि रुझान रैखिक अवशोषण पैटर्न मात्रात्मक व्यापार रणनीति

- गतिशील समर्थन और प्रतिरोध व्यापार प्रणाली के साथ अनुकूलनशील चैनल ब्रेकआउट रणनीति

- दैनिक रुझान विश्लेषण के लिए गतिशील फ़िल्टरिंग ईएमए क्रॉस रणनीति

- मल्टी-ईएमए क्रॉसओवर के साथ कैमरिला सपोर्ट/रेसिस्टेंस ट्रेंड ट्रेडिंग सिस्टम

- उन्नत ट्रेंड मल्टी सिग्नल डायनामिक ट्रेडिंग रणनीति

- अनुकूलन गति मार्टिंगेल ट्रेडिंग प्रणाली

- आरएसआई और चलती औसत के बाद की प्रवृत्ति

- 5-दिवसीय ईएमए आधारित प्रवृत्ति रणनीति अनुकूलन मॉडल के बाद

- बहु-स्तरीय बहु-अवधि ईएमए क्रॉसओवर गतिशील लाभ अनुकूलन रणनीति

- बहु-तकनीकी संकेतक सहक्रियात्मक व्यापार प्रणाली

- बहु-तकनीकी संकेतक आधारित उच्च आवृत्ति गतिशील अनुकूलन रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद ट्रिपल सुपरट्रेंड और घातीय चलती औसत प्रवृत्ति

- क्लाउड-आधारित बोलिंगर बैंड्स डबल मूविंग एवरेज क्वांटिटेटिव ट्रेंड रणनीति

- बोलिंगर बैंड्स ट्रेंड डिवर्जेंस पर आधारित बहुस्तरीय मात्रात्मक ट्रेडिंग रणनीति

- फिबोनाची 0.7 स्तर प्रवृत्ति सफलता पर आधारित मात्रात्मक व्यापार रणनीति

- बहु-अवधि फ्रैक्टल ब्रेकआउट ऑर्डर ब्लॉक अनुकूलन ट्रेडिंग रणनीति

- चलती औसत क्रॉसओवर के आधार पर जोखिम-लाभ अनुपात अनुकूलित रणनीति