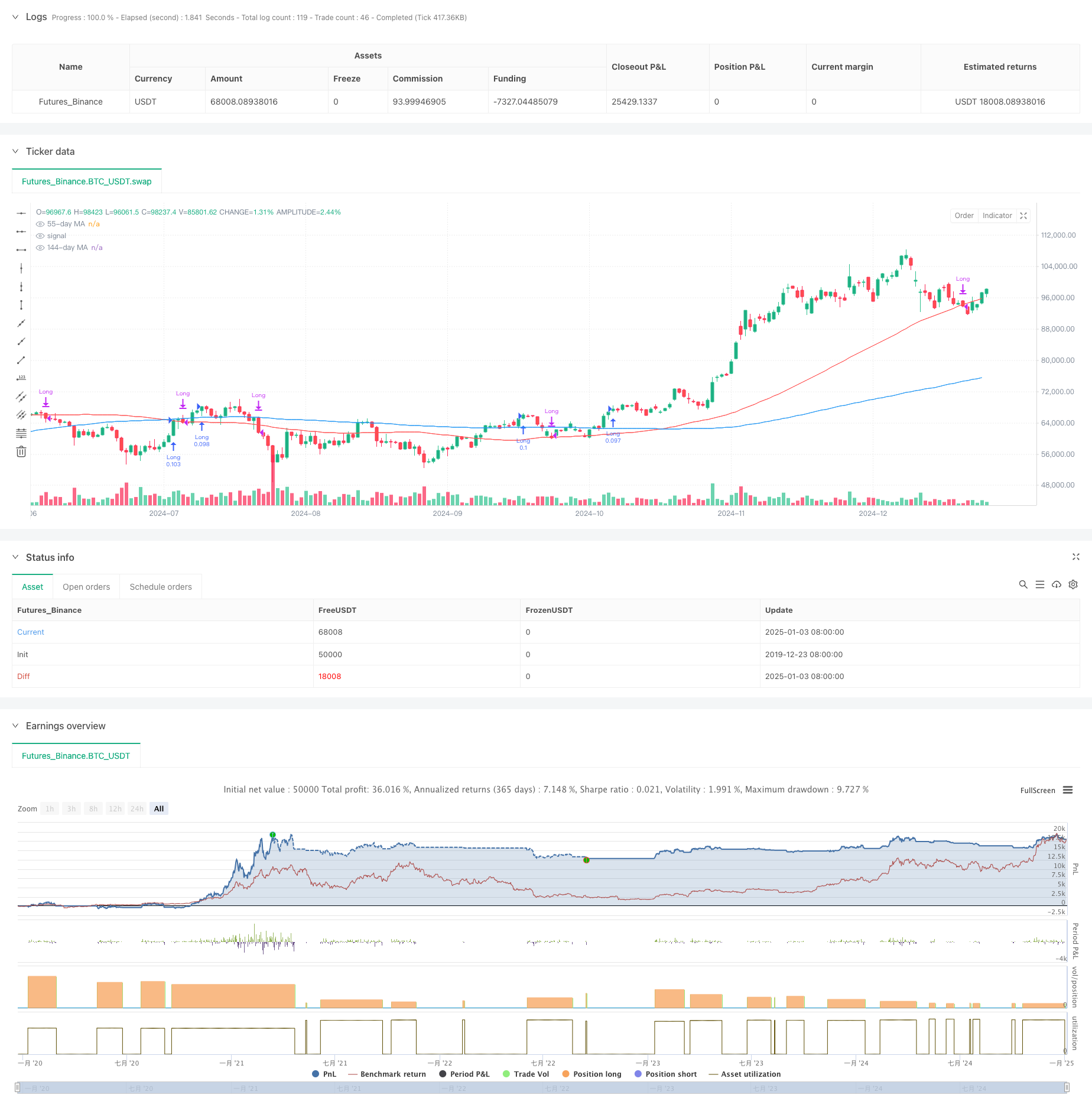

अवलोकन

यह रणनीति सापेक्ष शक्ति सूचकांक (आरएसआई), मूविंग एवरेज (एमए) और मूल्य गति पर आधारित एक व्यापक व्यापार प्रणाली है। यह रणनीति मुख्य रूप से आरएसआई प्रवृत्ति में परिवर्तन, कई समय अवधि के मूविंग एवरेज क्रॉसओवर और मूल्य गति में परिवर्तन की निगरानी करके संभावित व्यापार अवसरों की पहचान करती है। यह रणनीति आरएसआई की ऊपर की ओर प्रवृत्ति और कीमतों की निरंतर ऊपर की ओर प्रवृत्ति पर विशेष ध्यान देती है, और कई पुष्टियों के माध्यम से लेनदेन की सटीकता में सुधार करती है।

रणनीति सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

- आरएसआई प्रवृत्ति विश्लेषण: मूल्य की मजबूती की पुष्टि करने के लिए 13-अवधि आरएसआई संकेतक और इसके मूविंग औसत का उपयोग करें

- मूल्य गति की पुष्टि: ऊपर की ओर प्रवृत्ति की स्थिरता की पुष्टि करने के लिए लगातार 3 उच्चतर ऊंचाइयों की आवश्यकता होती है

- मल्टीपल मूविंग एवरेज सिस्टम: ट्रेंड फिल्टर के रूप में 21-दिवसीय, 55-दिवसीय और 144-दिवसीय मूविंग एवरेज का उपयोग करना

- फंड प्रबंधन: प्रत्येक लेनदेन के लिए स्थिति नियंत्रण हेतु खाता इक्विटी का 10% उपयोग करें खरीदारी की शर्तें पूरी होनी चाहिए: आरएसआई अपने औसत से अधिक है, कीमत लगातार उच्च स्तर बनाती है, आरएसआई ऊपर की ओर रुझान बनाए रखता है विक्रय की स्थितियों में शामिल हैं: कीमत 55-दिवसीय चलती औसत से नीचे गिरती है या आरएसआई औसत से नीचे गिरती है और कीमत 55-दिवसीय चलती औसत से नीचे गिरती है

रणनीतिक लाभ

- बहु पुष्टिकरण तंत्र: आरएसआई, मूल्य गति और चलती औसत प्रणाली के कई सत्यापनों के माध्यम से ट्रेडिंग संकेतों की विश्वसनीयता में सुधार करें

- ट्रेंड ट्रैकिंग क्षमता: यह रणनीति मध्यम और दीर्घकालिक रुझानों को प्रभावी ढंग से पकड़ सकती है और झूठे ब्रेकआउट से बच सकती है

- उत्तम जोखिम नियंत्रण: स्थिति प्रबंधन और स्पष्ट स्टॉप लॉस शर्तों के माध्यम से जोखिम को नियंत्रित करें

- मजबूत अनुकूलनशीलता: विभिन्न समय अवधि और बाजार वातावरण पर लागू किया जा सकता है

- उचित निधि प्रबंधन: स्थिति को नियंत्रित करने और निश्चित स्थिति के जोखिम से बचने के लिए खाता इक्विटी प्रतिशत का उपयोग करें

रणनीतिक जोखिम

- विलम्ब जोखिम: मूविंग एवरेज और आरएसआई संकेतकों में एक निश्चित विलम्ब होता है, जिसके कारण प्रवेश और निकास समय में थोड़ी देरी हो सकती है।

- अस्थिर बाजार का जोखिम: अस्थिर बाजार में अक्सर गलत संकेत मिल सकते हैं

- निरंतर हानि का जोखिम: बाजार में उतार-चढ़ाव के दौरान आपको लगातार स्टॉप लॉस का सामना करना पड़ सकता है समाधान:

- बाज़ार परिवेश फ़िल्टर जोड़ें

- संकेतक मापदंडों का अनुकूलन

- अस्थिरता अनुकूली तंत्र का परिचय

रणनीति अनुकूलन दिशा

- संकेतक पैरामीटर अनुकूलन:

- अनुकूली RSI चक्रों का उपयोग करने पर विचार करें

- विभिन्न बाजार चक्रों के अनुसार मूविंग एवरेज पैरामीटर समायोजित करें

- बाजार परिवेश की पहचान बढ़ाएँ:

- अस्थिरता संकेतक का परिचय

- ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ें

- जोखिम नियंत्रण में सुधार:

- गतिशील स्टॉप लॉस तंत्र का क्रियान्वयन

- लाभ लक्ष्य प्रबंधन में वृद्धि

- स्थिति प्रबंधन अनुकूलित करें:

- सिग्नल की शक्ति के आधार पर स्थिति का आकार समायोजित करें

- बैचों में पदों के निर्माण और कटौती के लिए एक तंत्र लागू करें

संक्षेप

यह रणनीति तकनीकी विश्लेषण संकेतकों और गति विश्लेषण विधियों का व्यापक उपयोग करके एक अपेक्षाकृत पूर्ण व्यापार प्रणाली का निर्माण करती है। रणनीति का लाभ इसकी बहु पुष्टि तंत्र और सही जोखिम नियंत्रण में निहित है, लेकिन बाजार के माहौल और पैरामीटर अनुकूलन मुद्दों के अनुकूलता पर अभी भी ध्यान दिया जाना चाहिए। निरंतर अनुकूलन और सुधार के साथ, इस रणनीति में एक मजबूत व्यापार प्रणाली बनने की क्षमता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Strategy with RSI Trending Upwards", overlay=true)

// Inputs for moving averages

ma21_length = input.int(21, title="21-day MA Length")

ma55_length = input.int(55, title="55-day MA Length")

ma144_length = input.int(144, title="144-day MA Length")

// Moving averages

ma21 = ta.sma(close, ma21_length)

ma55 = ta.sma(close, ma55_length)

ma144 = ta.sma(close, ma144_length)

// RSI settings

rsi_length = input.int(13, title="RSI Length")

rsi_avg_length = input.int(13, title="RSI Average Length")

rsi = ta.rsi(close, rsi_length)

rsi_avg = ta.sma(rsi, rsi_avg_length)

// RSI breakout condition

rsi_breakout = ta.crossover(rsi, rsi_avg)

// RSI trending upwards

rsi_trending_up = rsi > rsi[1] and rsi[1] > rsi[2]

// Higher high condition

hh1 = high[2] > high[3] // 1st higher high

hh2 = high[1] > high[2] // 2nd higher high

hh3 = high > high[1] // 3rd higher high

higher_high_condition = hh1 and hh2 and hh3

// Filter for trades starting after 1st January 2007

date_filter = (year >= 2007 and month >= 1 and dayofmonth >= 1)

// Combine conditions for buying

buy_condition = rsi > rsi_avg and higher_high_condition and rsi_trending_up //and close > ma21 and ma21 > ma55

// buy_condition = rsi > rsi_avg and rsi_trending_up

// Sell condition

// Sell condition: Close below 21-day MA for 3 consecutive days

downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3] and close[3] < close[4] and close[4] < close[5]

// downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3]

sell_condition_ma21 = close < ma55 and close[1] < ma55 and close[2] < ma55 and close[3] < ma55 and close[4] < ma55 and downtrend_condition

// Final sell condition

sell_condition = ta.crossunder(close, ma55) or (ta.crossunder(rsi, rsi_avg) and ta.crossunder(close, ma55))

// Execute trades

if (buy_condition and date_filter)

// strategy.entry("Long", strategy.long, comment="Buy")

strategy.entry("Long", strategy.long, qty=strategy.equity * 0.1 / close)

if (sell_condition and date_filter)

strategy.close("Long", comment="Sell")

// Plot moving averages

plot(ma55, color=color.red, title="55-day MA")

plot(ma144, color=color.blue, title="144-day MA")