कैंडलस्टिक विक लंबाई विश्लेषण पर आधारित मात्रात्मक प्रवृत्ति कैप्चर रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-06 16:33:16टैगःएमएवीडब्ल्यूएमएएसएमएईएमएडब्ल्यूएमए

अवलोकन

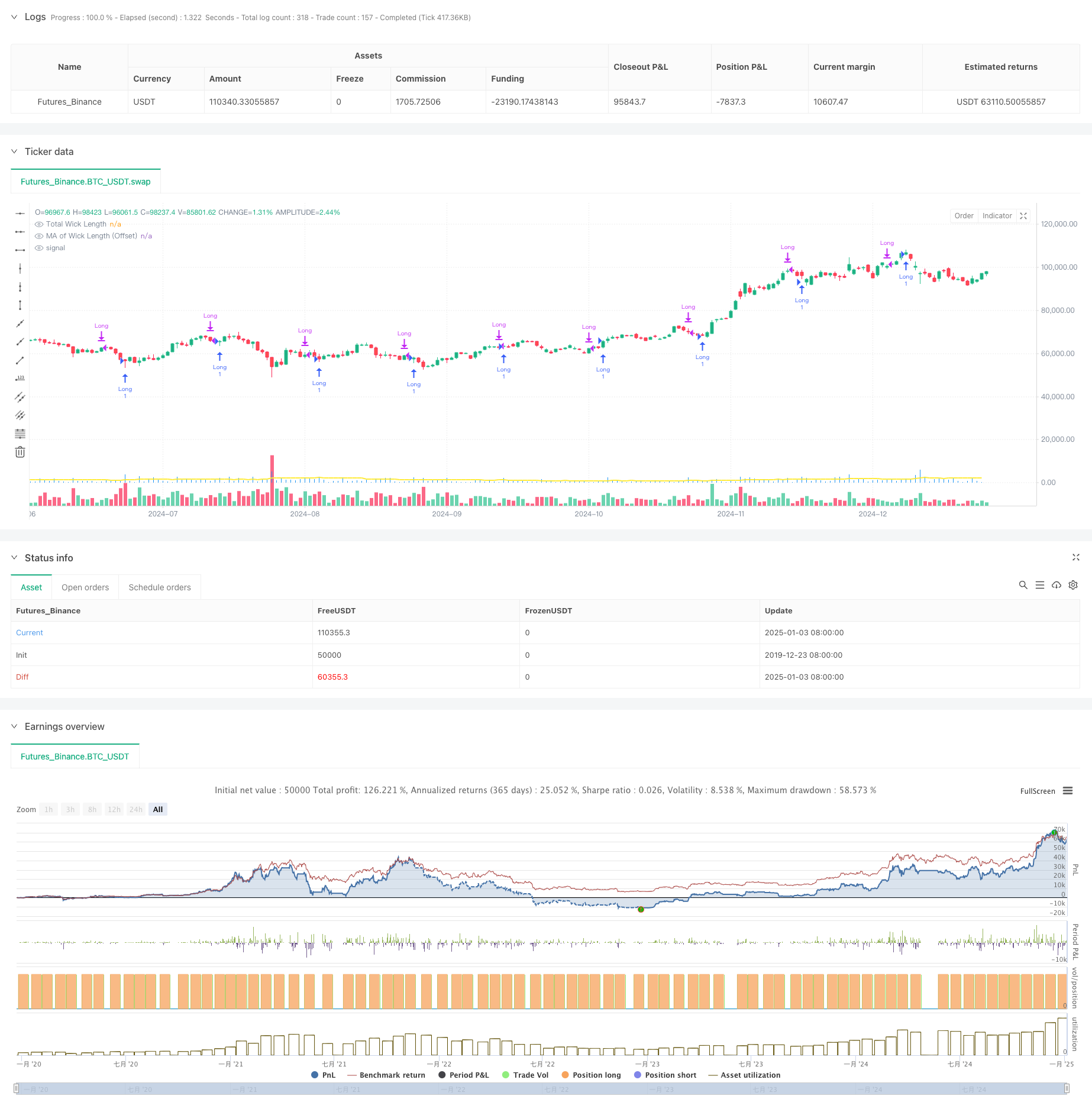

यह रणनीति कैंडलस्टिक तकनीकी विश्लेषण पर आधारित एक मात्रात्मक ट्रेडिंग प्रणाली है, जो मुख्य रूप से कैंडलस्टिक ऊपरी और निचले विट्स की कुल लंबाई का विश्लेषण करके संभावित ट्रेडिंग अवसरों की पहचान करती है। मूल तंत्र वास्तविक समय में गणना की गई कुल विट लंबाई की तुलना ऑफसेट-समायोजित चलती औसत के साथ करता है, जब विट लंबाई चलती औसत से टूटती है तो लंबे संकेत उत्पन्न करता है। रणनीति में कई प्रकार के चलती औसत शामिल हैं, जिसमें सरल चलती औसत (एसएमए), घातीय चलती औसत (ईएमए), भारित चलती औसत (डब्ल्यूएमए), और वॉल्यूम भारित चलती औसत (वीडब्ल्यूएमए) शामिल हैं, जो व्यापारियों को लचीला पैरामीटर चयन विकल्प प्रदान करते हैं।

रणनीतिक सिद्धांत

मूल तर्क में निम्नलिखित प्रमुख चरण शामिल हैंः

- प्रत्येक मोमबत्ती के लिए ऊपरी और निचले wick लंबाई की गणनाः ऊपरी wick उच्च और बंद / खुला के बड़े के बीच अंतर है, निचले wick बंद / खुला और कम के बीच अंतर है

- ऊपरी और निचले खिंचाव की लंबाई जोड़कर कुल खिंचाव की लंबाई की गणना करें

- उपयोगकर्ता द्वारा चयनित प्रकार (एसएमए/ईएमए/डब्ल्यूएमए/वीडब्ल्यूएमए) के आधार पर फली की लंबाई के चलती औसत की गणना करें

- चलती औसत के लिए उपयोगकर्ता-परिभाषित ऑफसेट जोड़ें

- लंबे संकेत उत्पन्न जब वास्तविक समय में कुल खिंचाव लंबाई ऑफसेट समायोजित चलती औसत के माध्यम से टूट जाता है

- पूर्व निर्धारित धारण अवधि के बाद स्वचालित रूप से बंद करें

रणनीतिक लाभ

- तर्कसंगत तकनीकी संकेतक चयनः सूई की लंबाई प्रभावी रूप से बाजार की अस्थिरता और मूल्य आंदोलन की ताकत को दर्शाती है, जो प्रवृत्ति उलट की पहचान के लिए महत्वपूर्ण है

- लचीली पैरामीटर सेटिंग्स: विभिन्न चलती औसत विकल्प और अनुकूलन योग्य पैरामीटर विभिन्न बाजार स्थितियों के अनुकूल हैं

- व्यापक जोखिम नियंत्रणः निश्चित धारण अवधि अतिसंवेदनशीलता जोखिमों को रोकती है

- उत्कृष्ट विज़ुअलाइज़ेशनः हिस्टोग्राम फली की लंबाई प्रदर्शित करता है, लाइन चार्ट चलती औसत दिखाता है, सहज रूप से ट्रेडिंग सिग्नल प्रस्तुत करता है

- स्पष्ट गणना तर्कः संक्षिप्त कोड संरचना, समझने और बनाए रखने में आसान

रणनीतिक जोखिम

- बाजार परिवेश पर निर्भरता: कम अस्थिरता वाले परिवेश में संकेत कम प्रभावी हो सकते हैं

- पैरामीटर संवेदनशीलताः चलती औसत अवधि, ऑफसेट मूल्य रणनीतिक प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है

- झूठे ब्रेकआउट का जोखिमः झूठे संकेतों के कारण तेजी से उलट-फेर के साथ संभावित अल्पकालिक फ्लैट लंबाई ब्रेकआउट

- निश्चित धारण अवधि की सीमाएँः बाजार की स्थितियों के आधार पर धारण समय को गतिशील रूप से समायोजित करने की असमर्थता

- एक दिशात्मक व्यापारः केवल लंबी स्थिति का समर्थन करता है, डाउनट्रेंड में लाभ नहीं उठा सकता

रणनीति अनुकूलन दिशाएं

- अस्थिरता फ़िल्टरिंग को शामिल करेंः उपयुक्त अस्थिरता वातावरण में व्यापार करने के लिए एटीआर या ऐतिहासिक अस्थिरता संकेतकों को मिलाएं

- प्रवृत्ति फ़िल्टर करने की शर्तें जोड़ें: मुख्य प्रवृत्ति के साथ व्यापार करने के लिए दीर्घकालिक चलती औसत या प्रवृत्ति संकेतक एकीकृत करें

- स्थिति प्रबंधन को अनुकूलित करें: गतिशील स्टॉप-लॉस/लाभ तंत्र लागू करें, बाजार की अस्थिरता के आधार पर धारण अवधि को समायोजित करें

- शॉर्ट ट्रेडिंग कार्यक्षमता जोड़ना: राजस्व स्रोतों में विविधता लाने के लिए उपयुक्त शर्तों के तहत शॉर्ट पोजीशन शामिल करना

- सिग्नल फ़िल्टरिंग में सुधारः संकेत की गुणवत्ता में सुधार के लिए वॉल्यूम, बाजार की भावना और अन्य बहुआयामी संकेतकों पर विचार करें

सारांश

यह रणनीति कैंडलस्टिक विक विश्लेषण के क्लासिक तकनीकी संकेतकों को आधुनिक मात्रात्मक ट्रेडिंग विधियों के साथ जोड़ती है, एक स्पष्ट तर्क और मजबूत व्यावहारिकता के साथ एक ट्रेडिंग प्रणाली का निर्माण करती है। मुख्य फायदे पैरामीटर लचीलेपन और व्यापक जोखिम नियंत्रण में निहित हैं, हालांकि सीमाओं में मजबूत बाजार वातावरण निर्भरता और पैरामीटर संवेदनशीलता शामिल हैं। बहु-आयामी संकेतक एकीकरण और स्थिति प्रबंधन अनुकूलन के माध्यम से महत्वपूर्ण सुधार क्षमता मौजूद है। कुल मिलाकर, यह एक मौलिक रूप से ध्वनि और तार्किक रूप से सुसंगत मात्रात्मक ट्रेडिंग रणनीति का प्रतिनिधित्व करता है जो आगे के विकास और अनुकूलन के लिए उपयुक्त है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

- चलती औसत फ़िल्टर के साथ ऐतिहासिक ब्रेकआउट ट्रेंड सिस्टम (HBTS)

- बोलिंगर बैंड्स ब्रेकआउट मोमेंटम ट्रेडिंग रणनीति

- दोहरी चलती औसत गति ट्रैक करने की मात्रात्मक रणनीति

- अस्थिरता फ़िल्टर के साथ रणनीति के बाद बहु-गतिशील औसत क्रॉसओवर प्रवृत्ति

- बहु-अवधि चलती औसत क्रॉसओवर ट्रेंड रणनीति का पालन करना

- अनुकूलनशील चलती औसत क्रॉसओवर रणनीति

- उन्नत मात्रात्मक ट्रेडिंग रणनीति जो आरएसआई विचलन और चलती औसत को जोड़ती है

- बोलिंगर बैंड और चलती औसत क्रॉसओवर रणनीति

- बहु-निर्देशक गतिशील चलती औसत क्रॉसओवर मात्रात्मक रणनीति

- बोलिंगर बैंड और एटीआर पर आधारित बहु-स्तरीय बुद्धिमान गतिशील ट्रेलिंग स्टॉप रणनीति

- मात्रात्मक व्यापारिक रणनीति के बाद बहु-तकनीकी संकेतक संलयन प्रवृत्ति

- बहु-तकनीकी संकेतक गति-एमए प्रवृत्ति रणनीति का पालन करना

- स्मार्ट आर2आर आधारित स्टॉप लॉस प्रबंधन के साथ ट्रिपल ईएमए क्रॉसओवर ट्रेडिंग सिस्टम

- गतिशील अस्थिरता-संचालित उच्च आवृत्ति ईएमए क्रॉसओवर मात्रात्मक रणनीति

- जोखिम प्रबंधन प्रणाली के साथ दोहरी तकनीकी संकेतक गति परिवर्तन ट्रेडिंग रणनीति

- ईएमए-सुधारित आरएसआई और एटीआर डायनेमिक स्टॉप-लॉस/टेक-प्रॉफिट पर आधारित बहु-समय-सीमा मात्रात्मक ट्रेडिंग रणनीति

- अनुकूली फाइबोनैचि बोलिंगर बैंड्स रणनीति विश्लेषण

- बहु-समय सीमा मोमबत्ती पैटर्न ट्रेडिंग रणनीति

- मल्टी टाइमफ्रेम सुपरट्रेंड डायनेमिक ट्रेंड ट्रेडिंग एल्गोरिथ्म

- अनुकूलित जोखिम प्रबंधन के साथ उन्नत एमएसीडी क्रॉसओवर ट्रेडिंग रणनीति

- सांख्यिकीय दोहरे मानक विचलन VWAP ब्रेकआउट ट्रेडिंग रणनीति

- उपयोग और लक्ष्य लाभ पर आधारित लंबी ग्रिड रणनीति

- एटीआर जोखिम प्रबंधन प्रणाली के साथ रणनीति के बाद गतिशील चलती औसत क्रॉसओवर ट्रेंड

- गतिशील स्टोकैस्टिक पैटर्न ट्रेडिंग प्रणाली पर आधारित मल्टी-इंडिकेटर अनुकूलित केडीजे ट्रेंड क्रॉसओवर रणनीति

- व्यापार प्रणाली के बाद बहु-समय सीमा हेकिन-अशी चलती औसत प्रवृत्ति

- एटीआर स्टॉप प्रबंधन के साथ डीआई संकेतकों के आधार पर गतिशील अस्थिरता-समायोजित प्रवृत्ति रणनीति का पालन करना

- वॉल्यूम-परसेंटाइल आधारित गतिशील लाभ लेने की प्रणाली के साथ बुल बियर पावर ट्रेडिंग रणनीति

- Z-Score सामान्यीकृत रैखिक संकेत मात्रात्मक व्यापार रणनीति

- बहु-पैरामीटर स्टोकैस्टिक बुद्धिमान प्रवृत्ति व्यापार रणनीति

- वॉल्यूम-प्राइस मोमेंटम ट्रेडिंग रणनीति के साथ मल्टी-ईएमए क्रॉस