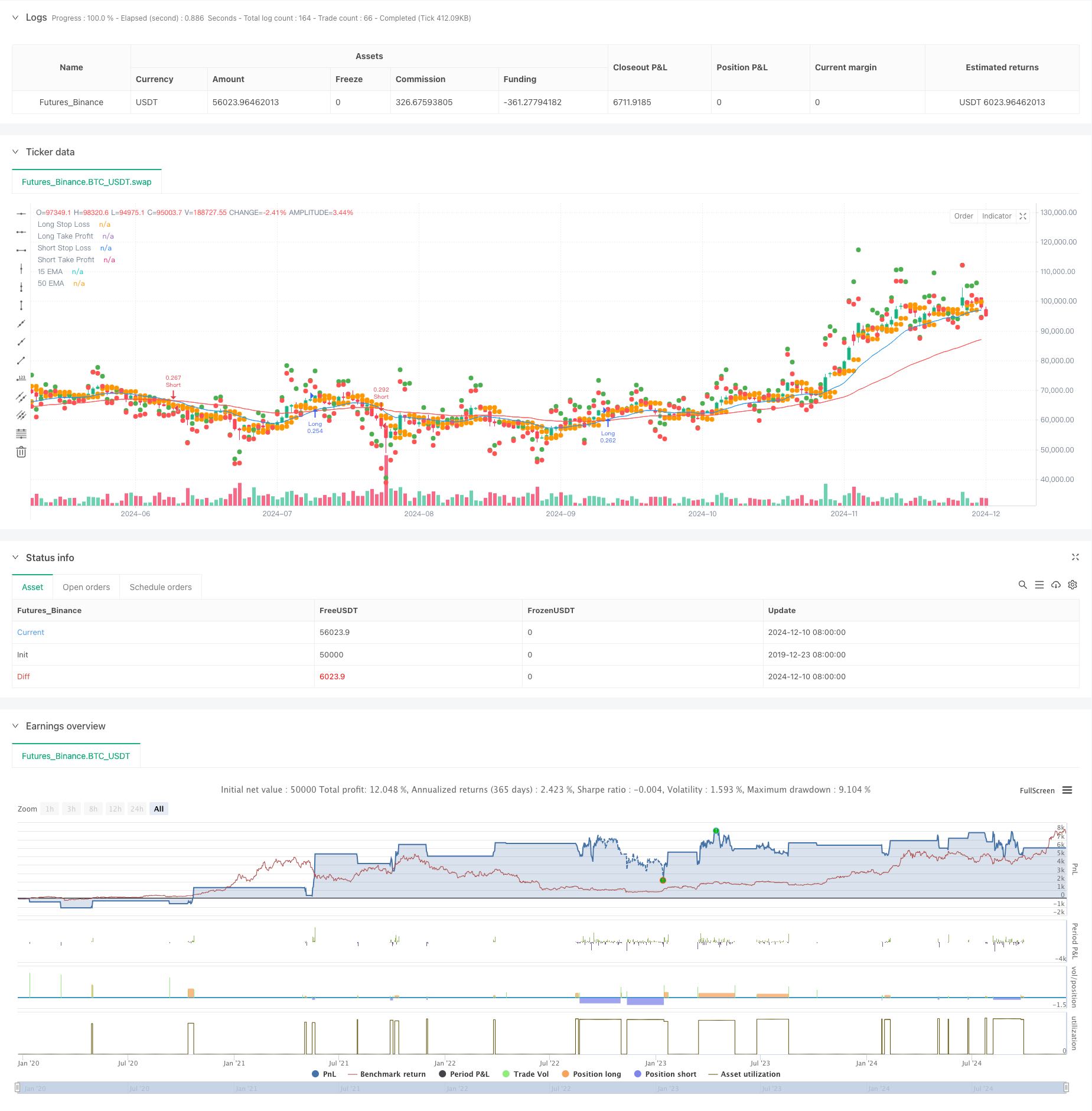

Ringkasan

Ini adalah strategi perdagangan yang didasarkan pada 15 siklus dan 50 siklus indeks moving average (EMA) silang. Strategi ini memungkinkan pengendalian optimal dari risiko-keuntungan rasio melalui pengaturan cerdas dari stop loss dan gain. Strategi ini tidak hanya dapat menangkap sinyal reversal tren, tetapi juga dapat secara otomatis menyesuaikan parameter perdagangan sesuai dengan fluktuasi pasar, sehingga meningkatkan stabilitas dan profitabilitas strategi.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada sinyal silang dari EMA cepat (siklus 15) dan EMA lambat (siklus 50). Ketika jalur cepat melewati jalur lambat, sistem menghasilkan sinyal multitasking; Ketika jalur lambat melewati jalur cepat, sistem menghasilkan sinyal stop-loss. Untuk mengoptimalkan manajemen risiko, strategi ini menggunakan metode pengaturan stop loss dinamis, yaitu harga pembukaan terendah dari 2 jalur K sebelumnya sebagai stop loss multitasking, harga pembukaan tertinggi sebagai stop loss kosong.

Keunggulan Strategis

- Manajemen risiko dinamis: Dengan menghitung posisi stop loss secara real-time, strategi dapat secara otomatis menyesuaikan parameter risiko sesuai dengan fluktuasi pasar.

- Rasio risiko-keuntungan yang dioptimalkan: Memastikan bahwa setiap perdagangan memiliki ruang untuk keuntungan yang wajar dengan menetapkan target keuntungan dua kali lipat dari jarak stop loss.

- Pengelolaan dana yang baik: Perdagangan dengan 30% dari dana akun, memastikan potensi keuntungan dan menghindari risiko yang berlebihan.

- Peluang perdagangan dua arah: Strategi dapat menangkap peluang perdagangan dua arah, meningkatkan frekuensi perdagangan dan peluang keuntungan.

- Bantuan visual: Dengan menandai posisi stop loss dan profit pada grafik, pedagang dapat secara intuitif memantau status perdagangan.

Risiko Strategis

- Risiko pasar bergoyang: Dalam pasar bergoyang horizontal, sinyal silang rata-rata dapat menghasilkan sinyal palsu, yang menyebabkan stop loss beruntun.

- Risiko slippage: Dalam pasar yang berfluktuasi cepat, harga transaksi yang sebenarnya mungkin jauh berbeda dari harga yang ideal.

- Risiko manajemen dana: penggunaan dana tetap 30% mungkin terlalu radikal dalam kondisi pasar tertentu.

- Stop loss setting risk: Stop loss yang didasarkan pada 2 garis K terdahulu mungkin tidak cukup fleksibel dalam kondisi pasar yang ekstrim.

Arah optimasi strategi

- Memperkenalkan filter tren: Anda dapat menambahkan indikator konfirmasi tren tambahan, seperti ADX atau indikator kekuatan tren, untuk menyaring sinyal kelemahan.

- Manajemen modal dinamis: Anda dapat menyesuaikan ukuran posisi secara otomatis sesuai dengan fluktuasi pasar, sehingga strategi Anda lebih fleksibel.

- Metode pengoptimalan stop loss: Anda dapat mempertimbangkan untuk memperkenalkan indikator ATR untuk mengatur stop loss agar stop loss lebih sesuai dengan karakteristik fluktuasi pasar.

- Tambahkan filter waktu: Tambahkan filter waktu transaksi untuk menghindari saat-saat di mana volatilitas tinggi atau kurangnya likuiditas.

- Pengenalan konfirmasi volume transaksi: Menggunakan volume transaksi sebagai indikator konfirmasi sinyal transaksi, meningkatkan keandalan sinyal.

Meringkaskan

Ini adalah strategi yang terstruktur dengan struktur yang utuh dan logika yang jelas. Dengan menggabungkan metode analisis teknis klasik dengan teknologi manajemen risiko modern, strategi ini mencapai karakteristik keuntungan risiko yang lebih baik. Meskipun ada ruang untuk optimasi, kerangka dasar strategi ini memiliki kepraktisan dan skalabilitas yang baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs

ema_short_length = input(15, title="Short EMA Length")

ema_long_length = input(50, title="Long EMA Length")

// Calculate EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

// Plot EMAs

plot(ema_short, color=color.blue, title="15 EMA")

plot(ema_long, color=color.red, title="50 EMA")

// Entry Conditions (Any EMA Cross)

cross_condition = ta.crossover(ema_short, ema_long) or ta.crossunder(ema_short, ema_long)

// Determine Trade Direction

is_long = ta.crossover(ema_short, ema_long)

is_short = ta.crossunder(ema_short, ema_long)

// Stop Loss and Take Profit

long_stop_loss = ta.lowest(open[1], 2) // Lowest open of the last 2 candles

short_stop_loss = ta.highest(open[1], 2) // Highest open of the last 2 candles

long_take_profit = close + 2 * (close - long_stop_loss)

short_take_profit = close - 2 * (short_stop_loss - close)

// Execute Trades

if (cross_condition)

if (is_long)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

else if (is_short)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plot Stop Loss and Take Profit Levels

plot(long_stop_loss, color=color.orange, title="Long Stop Loss", style=plot.style_circles, linewidth=2)

plot(long_take_profit, color=color.green, title="Long Take Profit", style=plot.style_circles, linewidth=2)

plot(short_stop_loss, color=color.orange, title="Short Stop Loss", style=plot.style_circles, linewidth=2)

plot(short_take_profit, color=color.red, title="Short Take Profit", style=plot.style_circles, linewidth=2)