Sistem osilator stokastik EMA ganda: Model perdagangan kuantitatif yang menggabungkan trend berikut dan momentum

Penulis:ChaoZhang, Tanggal: 2025-01-06 11:48:55Tag:EMASTORSIMARRTPSL

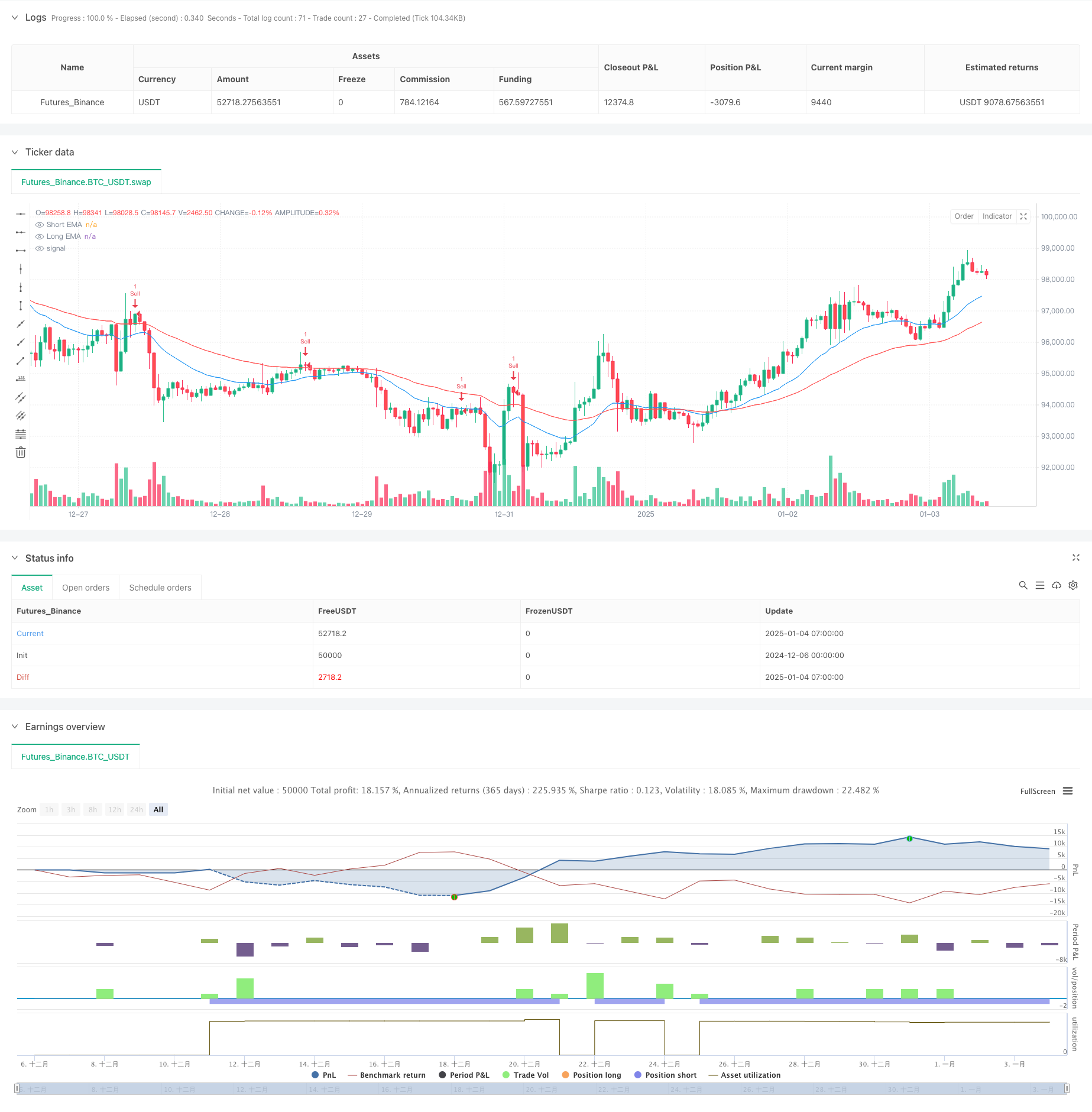

Gambaran umum

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan dua Exponential Moving Averages (EMA) dengan Stochastic Oscillator. Strategi ini menggunakan EMA 20 periode dan 50 periode untuk menentukan tren pasar sambil menggunakan Stochastic Oscillator untuk mengidentifikasi peluang perdagangan di zona overbought dan oversold, mencapai perpaduan sempurna dari tren dan momentum. Strategi ini menerapkan langkah-langkah manajemen risiko yang ketat, termasuk target stop-loss dan keuntungan tetap.

Prinsip Strategi

Logika inti terdiri dari tiga komponen: identifikasi tren, waktu masuk, dan pengendalian risiko. Identifikasi tren terutama bergantung pada posisi relatif EMA cepat (20 periode) dan EMA lambat (50 periode), di mana tren naik dikonfirmasi ketika garis cepat berada di atas garis lambat, dan sebaliknya. Sinyal masuk dikonfirmasi oleh persilangan osilator stokastik, mencari perdagangan kemungkinan tinggi di zona overbought dan oversold. Pengendalian risiko menggunakan stop-loss persentase tetap dan target laba 2: 1, memastikan rasio risiko-manfaat yang jelas untuk setiap perdagangan.

Keuntungan Strategi

- Menggabungkan indikator trend dan momentum untuk keuntungan yang konsisten di pasar tren

- Menerapkan manajemen uang ilmiah melalui persentase risiko tetap

- Parameter indikator dapat disesuaikan secara fleksibel untuk pasar yang berbeda

- Logika strategi yang jelas dan mudah dipahami

- Berlaku di beberapa kerangka waktu

Risiko Strategi

- Dapat menghasilkan sinyal palsu yang sering di berbagai pasar

- Pilihan parameter EMA berdampak signifikan pada kinerja strategi

- Tingkat overbought/oversold stokastis perlu disesuaikan khusus pasar

- Tingkat stop loss mungkin terlalu luas di pasar yang volatile

- Biaya perdagangan harus dipertimbangkan untuk profitabilitas strategi

Arahan Optimasi

- Tambahkan indikator volume untuk konfirmasi tambahan

- Menggabungkan ATR untuk penyesuaian stop loss dinamis

- Mengembangkan penyesuaian parameter adaptif berdasarkan volatilitas pasar

- Mengimplementasikan filter kekuatan tren untuk mengurangi sinyal palsu

- Mengembangkan metode perhitungan target laba adaptif

Ringkasan

Strategi ini membangun sistem perdagangan yang lengkap dengan menggabungkan indikator tren dan momentum. Kekuatannya terletak pada kerangka kerja logis yang jelas dan kontrol risiko yang ketat, meskipun penerapan praktis membutuhkan optimasi parameter berdasarkan kondisi pasar tertentu. Melalui perbaikan dan optimalisasi terus-menerus, strategi ini memiliki potensi untuk mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA + Stochastic Strategy", overlay=true)

// Inputs for EMA

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Inputs for Stochastic

stochK = input.int(14, title="Stochastic %K Length")

stochD = input.int(3, title="Stochastic %D Smoothing")

stochOverbought = input.int(85, title="Stochastic Overbought Level")

stochOversold = input.int(15, title="Stochastic Oversold Level")

// Inputs for Risk Management

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

stopLossPercent = input.float(1.0, title="Stop Loss (%)")

// EMA Calculation

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Stochastic Calculation

k = ta.stoch(high, low, close, stochK)

d = ta.sma(k, stochD)

// Trend Condition

isUptrend = emaShort > emaLong

isDowntrend = emaShort < emaLong

// Stochastic Signals

stochBuyCrossover = ta.crossover(k, d)

stochBuySignal = k < stochOversold and stochBuyCrossover

stochSellCrossunder = ta.crossunder(k, d)

stochSellSignal = k > stochOverbought and stochSellCrossunder

// Entry Signals

buySignal = isUptrend and stochBuySignal

sellSignal = isDowntrend and stochSellSignal

// Strategy Execution

if buySignal

strategy.entry("Buy", strategy.long)

stopLoss = close * (1 - stopLossPercent / 100)

takeProfit = close * (1 + stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", stop=stopLoss, limit=takeProfit)

if sellSignal

strategy.entry("Sell", strategy.short)

stopLoss = close * (1 + stopLossPercent / 100)

takeProfit = close * (1 - stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", stop=stopLoss, limit=takeProfit)

// Plotting

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

- Multi-Indikator Crossover Momentum Trading Strategy dengan Optimized Take Profit dan Stop Loss System

- Sistem Analisis Strategi Anomali Jumat Emas Multidimensional

- Strategi Trading Momentum Stochastic Dual Timeframe

- Advanced EMA Crossover Strategy: Adaptive Trading System dengan Target Stop-Loss dan Take-Profit yang Dinamis

- Sistem Perdagangan Kuantitatif Otomatis dengan Crossover EMA Dual dan Manajemen Risiko

- Strategi Hedging Momentum Multi-RSI-EMA dengan Scaling Posisi

- Strategi pembalikan RSI berjangka waktu yang berlebihan

- Dual EMA Crossover dengan RSI Momentum Enhanced Trading Strategy

- Rasio Risiko-Reward Optimized Strategy Berdasarkan Moving Average Crossover

- Strategi crossover rata-rata bergerak eksponensial yang dikelola risiko dinamis

- RSI dan Bollinger Bands Synergistic Swing Trading Strategy

- Tren Momentum Ichimoku Cloud Trading Strategi

- Multi-Moving Average Supertrend dengan Bollinger Breakout Trading Strategy

- Strategi Kuantitatif Crossover Rata-rata Bergerak Dinamis Multi-Indikator

- Rata-rata Bergerak Dua Periode dengan Momentum RSI dan Tren Volume Mengikuti Strategi

- RSI Trend Breakthrough dan Momentum Enhancement Strategi Perdagangan

- Tren Dinamis Dual EMA Crossover Mengikuti Strategi Perdagangan Kuantitatif

- Adaptive Trend Flow Multiple Filter Strategi Perdagangan

- Indikator Teknis Dual Dinamis Strategi Perdagangan Konfirmasi Terlalu Terjual-Terlalu Dibeli

- Strategi perdagangan stop trailing multi-indikator dinamis

- Strategi Perdagangan Volatilitas Dinamis Multi-Indikator

- Teori Perdagangan Dinamis: Eksponensial Moving Average dan Cumulative Volume Periode Crossover Strategy

- Strategi Crossover EMA Dinamis dengan Sistem Penyaringan Kekuatan Tren ADX

- Strategi Perdagangan Kuantitatif

- Adaptive Channel Breakout Strategy dengan Dynamic Support and Resistance Trading System

- Filter Dinamis EMA Cross Strategy untuk Analisis Tren Harian

- Multi-EMA Crossover dengan Camarilla Support/Resistance Trend Trading System

- Strategi Perdagangan Dinamis Trend Multi-Signal yang Ditingkatkan

- Adaptive Momentum Martingale Trading System (Sistem Perdagangan Momentum Martingale yang Adaptif)

- Tren Mengikuti RSI dan Moving Average Combined Quantitative Trading Strategy