Strategi Penangkapan Tren Kuantitatif Berdasarkan Analisis Panjang Wick Candle

Penulis:ChaoZhang, Tanggal: 2025-01-06 16:33:16Tag:MAVWMASMAEMAWMA

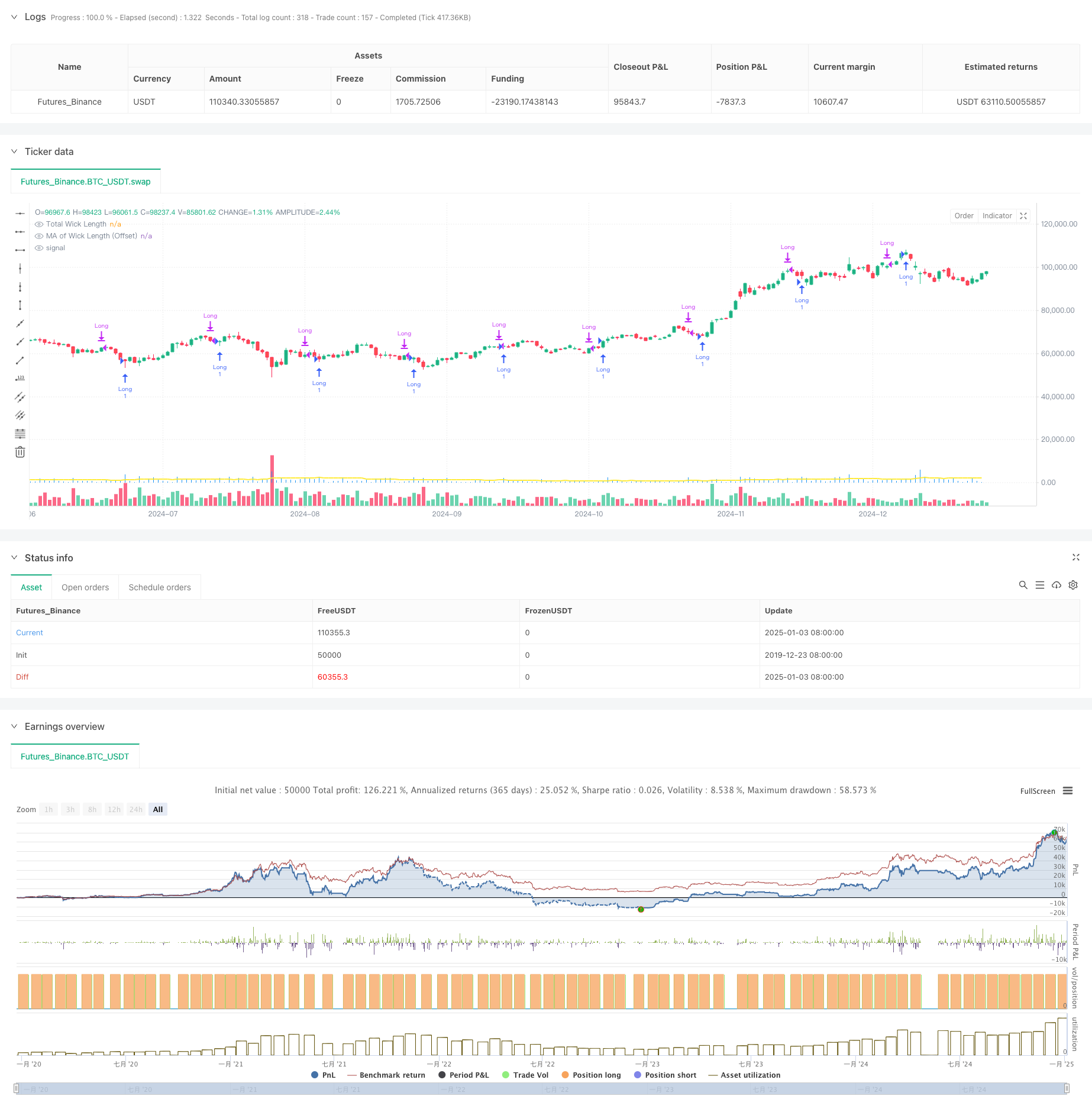

Gambaran umum

Strategi ini adalah sistem perdagangan kuantitatif yang didasarkan pada analisis teknis candlestick, terutama mengidentifikasi peluang perdagangan potensial dengan menganalisis panjang total lilin atas dan bawah lilin. Mekanisme inti membandingkan panjang total lilin yang dihitung secara real-time dengan rata-rata bergerak yang disesuaikan dengan offset, menghasilkan sinyal panjang ketika panjang lilin menembus rata-rata bergerak. Strategi ini mengintegrasikan beberapa jenis rata-rata bergerak, termasuk Rata-rata Gerak Sederhana (SMA), Rata-rata Gerak Eksponensial (EMA), Rata-rata Gerak Berat (WMA), dan Rata-rata Gerak Berat Volume (VWMA), memberikan pedagang pilihan pilihan parameter yang fleksibel.

Prinsip Strategi

Logika inti mencakup langkah-langkah kunci berikut:

- Hitung panjang sumbu atas dan bawah untuk setiap candlestick: sumbu atas adalah perbedaan antara tinggi dan yang lebih besar dari dekat/terbuka, sumbu bawah adalah perbedaan antara yang lebih kecil dari dekat/terbuka dan rendah

- Hitung total panjang sumbu dengan menambahkan panjang sumbu atas dan bawah

- Perhitungan rata-rata bergerak panjang pancang berdasarkan jenis yang dipilih pengguna (SMA/EMA/WMA/VWMA)

- Tambahkan offset yang ditentukan pengguna ke rata-rata bergerak

- Menghasilkan sinyal panjang ketika real-time total panjang lilin pecah melalui rata-rata bergerak yang disesuaikan offset

- Otomatis menutup posisi setelah periode penyimpanan yang telah ditetapkan sebelumnya

Keuntungan Strategi

- Pemilihan indikator teknis yang rasional: panjang palet secara efektif mencerminkan volatilitas pasar dan kekuatan pergerakan harga, penting untuk identifikasi pembalikan tren

- Pengaturan parameter yang fleksibel: beberapa opsi rata-rata bergerak dan parameter yang dapat disesuaikan beradaptasi dengan kondisi pasar yang berbeda

- Pengendalian risiko yang komprehensif: periode penyimpanan tetap mencegah risiko keterpaparan berlebihan

- Visualisasi yang luar biasa: histogram menampilkan panjang lontong, grafik garis menunjukkan rata-rata bergerak, secara intuitif menyajikan sinyal perdagangan

- Logika perhitungan yang jelas: struktur kode yang ringkas, mudah dimengerti dan dipelihara

Risiko Strategi

- Ketergantungan pada lingkungan pasar: sinyal mungkin kurang efektif di lingkungan volatilitas rendah

- Sensitivitas parameter: periode rata-rata bergerak, nilai offset berdampak signifikan pada kinerja strategi

- Risiko terjadinya kegagalan: kemungkinan terjadinya kegagalan jangka pendek dengan pembalikan cepat yang mengarah pada sinyal yang salah.

- Pembatasan periode penyimpanan tetap: ketidakmampuan untuk menyesuaikan waktu penyimpanan secara dinamis berdasarkan kondisi pasar

- Perdagangan unidirectional: hanya mendukung posisi panjang, tidak bisa mendapatkan keuntungan dalam tren penurunan

Arah Optimasi Strategi

- Mengintegrasikan penyaringan volatilitas: menggabungkan indikator volatilitas ATR atau historis untuk perdagangan dalam lingkungan volatilitas yang cocok

- Menambahkan kondisi penyaringan tren: mengintegrasikan rata-rata bergerak jangka panjang atau indikator tren untuk berdagang dengan tren utama

- Mengoptimalkan manajemen posisi: memperkenalkan mekanisme stop-loss/profit dinamis, menyesuaikan periode penahan berdasarkan volatilitas pasar

- Menambahkan fungsi perdagangan pendek: termasuk posisi pendek di bawah kondisi yang tepat untuk mendiversifikasi sumber pendapatan

- Meningkatkan penyaringan sinyal: pertimbangkan volume, sentimen pasar, dan indikator multi-dimensi lainnya untuk meningkatkan kualitas sinyal

Ringkasan

Strategi ini menggabungkan indikator teknis klasik dari analisis lilin dengan metode perdagangan kuantitatif modern, menciptakan sistem perdagangan dengan logika yang jelas dan kepraktisan yang kuat. Keuntungan utamanya terletak pada fleksibilitas parameter dan kontrol risiko yang komprehensif, meskipun keterbatasan termasuk ketergantungan lingkungan pasar yang kuat dan sensitivitas parameter. Potensi peningkatan yang signifikan ada melalui integrasi indikator multi-dimensi dan pengoptimalan manajemen posisi. Secara keseluruhan, ini merupakan strategi perdagangan kuantitatif yang secara mendasar sehat dan koheren secara logis yang cocok untuk pengembangan dan pengoptimalan lebih lanjut.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

- Sistem Trend Breakout Sejarah dengan Filter Rata-rata Bergerak (HBTS)

- Bollinger Bands Breakout Momentum Strategi Perdagangan

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Trend Crossover Rata-rata Multi-Moving Mengikuti Strategi dengan Filter Volatilitas

- Trend Crossover Rata-rata Bergerak Multi-Periode Mengikuti Strategi

- Adaptive Moving Average Crossover Strategi

- Strategi Perdagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Rata-rata Bergerak

- Bollinger Bands dan Moving Average Crossover Strategy

- Strategi Kuantitatif Crossover Rata-rata Bergerak Dinamis Multi-Indikator

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Trend Fusi Indikator Multi-Teknis Mengikuti Strategi Perdagangan Kuantitatif

- Indikator Multi-Teknis Momentum-MA Trend Mengikuti Strategi

- Sistem Perdagangan Crossover EMA Tiga dengan Smart R2R berbasis Stop Loss Management

- Strategi kuantitatif EMA lintas frekuensi tinggi yang didorong oleh volatilitas dinamis

- Strategi perdagangan pembalikan momentum indikator teknis ganda dengan sistem manajemen risiko

- Strategi perdagangan kuantitatif multi-frame berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

- Adaptive Fibonacci Bollinger Bands Analisis Strategi

- Strategi perdagangan pola candlestick multi-frame

- Algoritma Perdagangan Tren Dinamis Supertrend Multi-Timeframe

- Strategi Trading Crossover MACD Lanjutan dengan Manajemen Risiko Adaptif

- Strategi Perdagangan Breakout VWAP dengan Penyimpangan Standar Ganda

- Strategi Jaringan Panjang Berdasarkan Penarikan dan Target Keuntungan

- Trend crossover rata-rata bergerak dinamis mengikuti strategi dengan sistem manajemen risiko ATR

- Multi-Indikator Optimized KDJ Trend Crossover Strategy Berdasarkan Sistem Perdagangan Pola Stochastic Dinamis

- Multi-Timeframe Heikin-Ashi Moving Average Trend Mengikuti Sistem Perdagangan

- Tren Dinamis yang Disesuaikan dengan Volatilitas Mengikuti Strategi Berdasarkan Indikator DI dengan Manajemen Stop ATR

- Bull Bear Power Trading Strategy dengan Volume-Percentile Based Dynamic Take-Profit System

- Z-Score Normalized Linear Signal Strategi Perdagangan Kuantitatif

- Strategi Perdagangan Tren Intelektual Stochastic Multi-Parameter

- Multi-EMA Cross dengan Volume-Price Momentum Trading Strategy