1

フォロー

1627

フォロワー

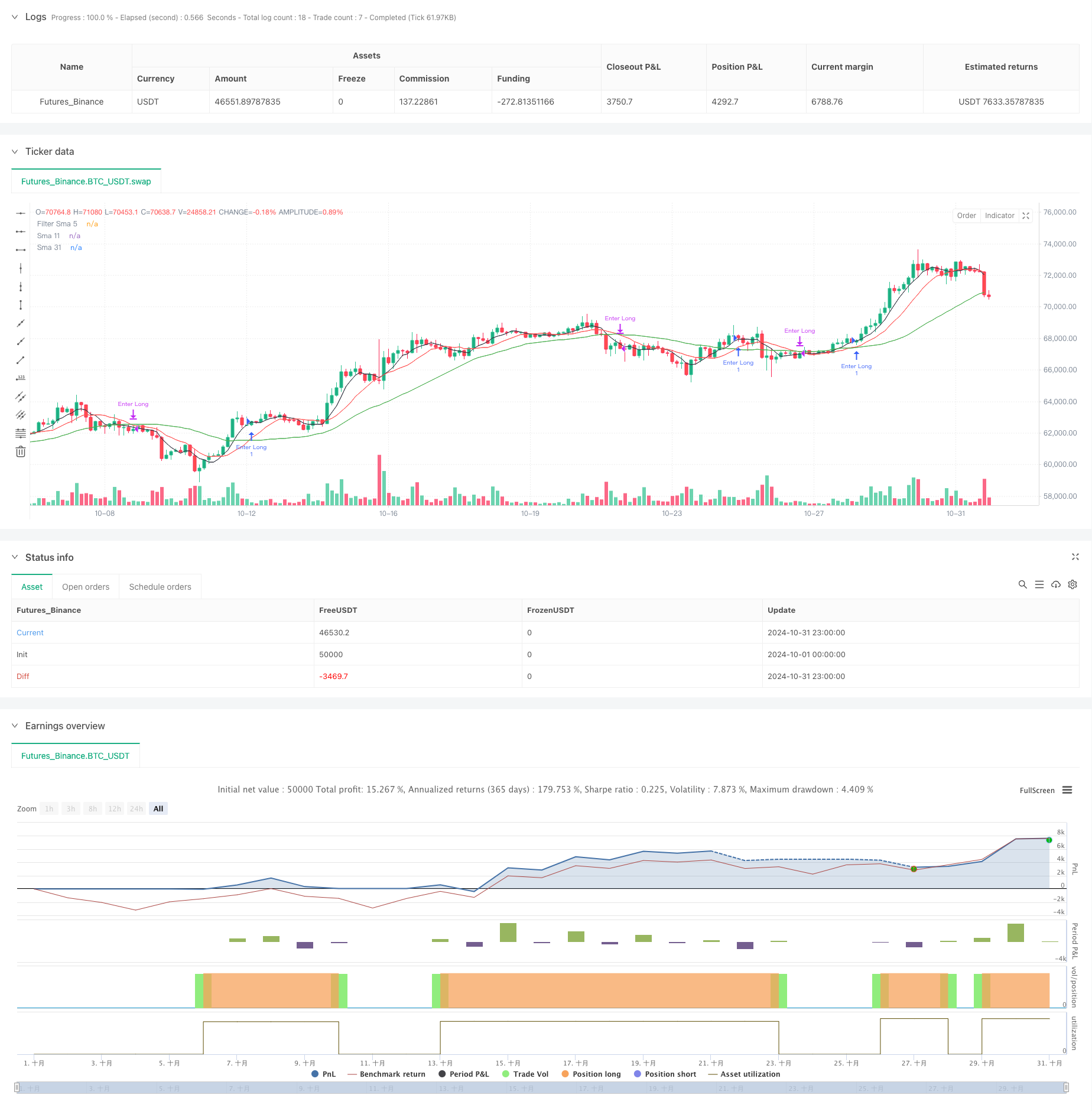

この戦略は,高速平均線と遅い平均線の交差信号を組み合わせた二重均線システムに基づく動的トレンド追跡戦略であり,入場時間を最適化するためにフィルタリング均線を導入し,資金管理とリスク管理を通じて安定した取引効果を実現する.

戦略原則

戦略は11周期と31周期のSMAを主要なシグナルシステムとして採用し,5周期平均線をフィルターとして使用する. 快線 (SMA11) の上でスローライン (SMA31) を穿過し,価格がフィルター平均線上にあるとき,システムは複数のシグナルを生成する. 快線 (SMA31) の下にスローライン (SMA31) を穿過するときは,システムは平仓する. 戦略は,固定金額を設定して,各取引の規模を制御することで,リスク管理を実現する.

戦略的優位性

- 信号システムはシンプルで明快で,理解し,実行しやすい.

- 多重平均線確認により,偽信号を効果的にフィルターできます.

- 固定金での取引で,リスクはコントロールできます.

- 優れたトレンド追跡能力

- 試合の開始と終了の論理が明確で,意思決定の躊躇は避けられる.

- 異なる市場環境に対応できる

戦略リスク

- 市場が揺れ動くと取引が頻発する可能性がある

- 平均線システムには遅滞がある.

- 固定資金量取引は資金効率を十分に活用できない可能性があります.

- 市場変動の変動を考慮していない

- 損失を抑えるメカニズムがないため,撤退のリスクが高くなる可能性がある.

戦略最適化の方向性

- 市場変動に合わせて動的に調整する自己適応平均線周期を導入

- 波動率のフィルターを追加し,波動率の高い環境でポジションを調整する

- ダイナミックな資金管理システムを設計し,資金の使用効率を向上させる

- 単一取引のリスクをコントロールするストップ・ストップ・メカニズムへの追加

- トレンド強度指標の導入を検討し,入場タイミングを最適化

- 取引時間フィルターを追加し,不利な時期に取引を避ける

要約する

この戦略は,多重均線システムによって比較的安定したトレンド追跡システムを構築している.いくつかの固有の限界があるものの,合理的な最適化と改善によって,戦略の安定性と収益性をさらに向上させることができます.トレーダーは,市場状況と組み合わせて,実際の市場での適用時に,パラメータをターゲットに調整することをお勧めします.

ストラテジーソースコード

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Nifty 30m SMA Crossover Long', overlay=true)

start = timestamp(2020, 1, 1, 0, 0)

end = timestamp(2024, 12, 31, 0, 0)

SlowSma = ta.sma(close, 31)

FastSma = ta.sma(close, 11)

FilterSma = ta.sma(close, 5)

plot(SlowSma, title='Sma 31', color=color.new(color.green, 0))

plot(FastSma, title='Sma 11', color=color.new(color.red, 0))

plot(FilterSma, title='Filter Sma 5', color=color.new(color.black, 0))

// strategy

LongEntry = FastSma > SlowSma and close > FilterSma

LongExit = FastSma < SlowSma

MyQty = 10000000 / close

// // Plot signals to chart

// plotshape(not LongExit and strategy.position_size > 0 and bIndicator, title='Hold', location=location.abovebar, color=color.new(color.blue, 0), style=shape.square, text='Hold', textcolor=color.new(color.blue, 0))

// plotshape(LongExit and bIndicator and strategy.position_size > 0, title='Exit', location=location.belowbar, color=color.new(color.red, 0), style=shape.triangledown, text='Sell', textcolor=color.new(color.red, 0))

// plotshape(LongEntry and strategy.position_size == 0 and bIndicator, '', shape.arrowup, location.abovebar, color.new(color.green, 0), text='Buy', textcolor=color.new(color.green, 0))

// plotshape(not LongEntry and strategy.position_size == 0 and bIndicator, '', shape.circle, location.belowbar, color.new(color.yellow, 0), text='Wait', textcolor=color.new(color.black, 0))

if time >= start and time < end

strategy.entry('Enter Long', strategy.long, qty=1, when=LongEntry)

strategy.close('Enter Long', when=LongExit)