固定ストップ・ロスの最適化モデルによる動的移動平均値とボリンジャー・バンドのクロス戦略

作者: リン・ハーンチャオチャン,日付: 2024-12-27 14:57:38タグ:マルチBBSMAATRSLTP

概要

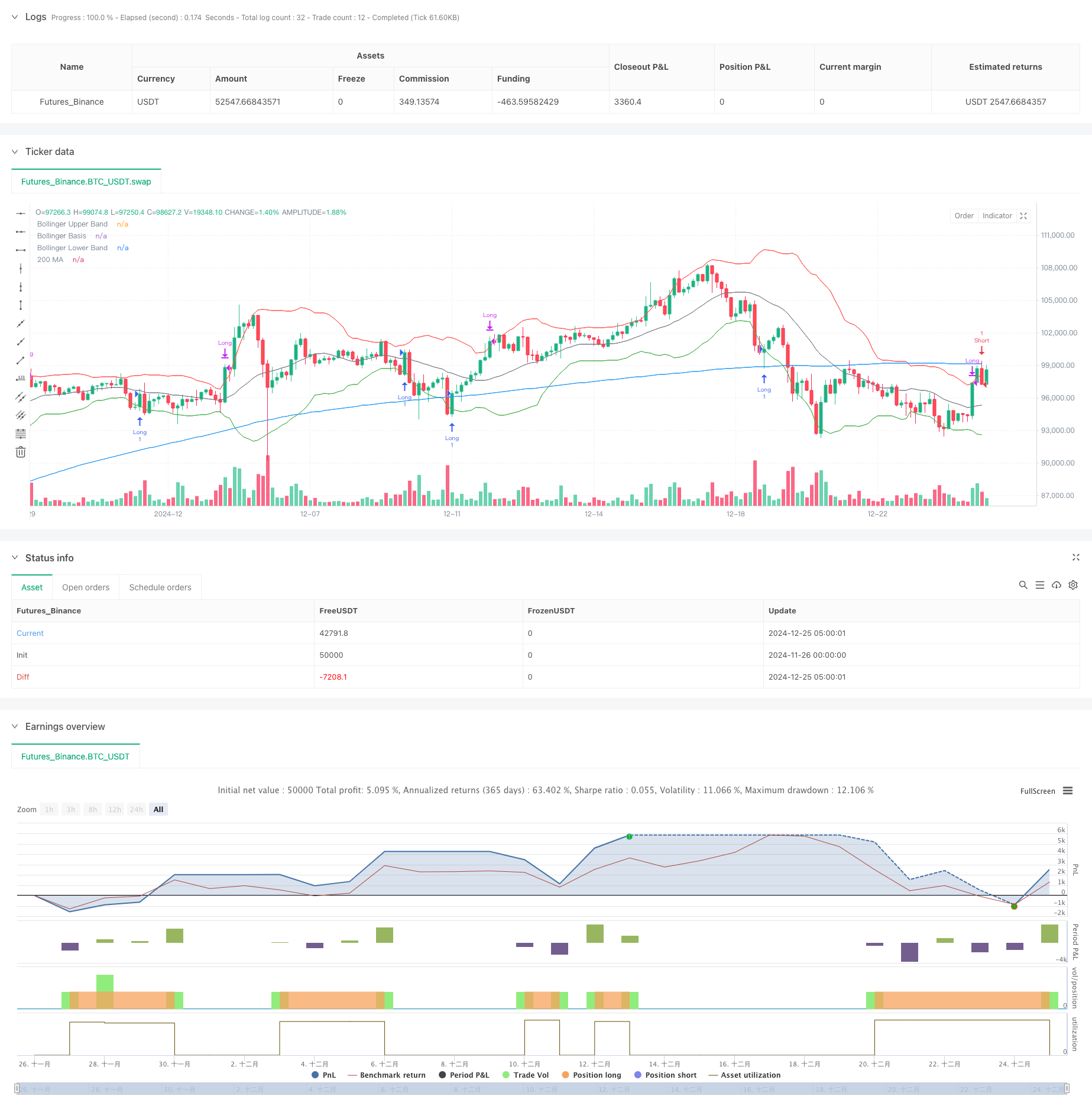

この戦略は,動向平均 (MA) とボリンジャーバンド (Bollinger Bands) の指標を組み合わせたトレンドフォローする取引システムである.この戦略は,リスク管理のための固定パーセントストップロスのメカニズムを組み込む一方で,200期動向平均とボリンジャーバンドのポジションとの価格関係を分析することによって市場動向を特定する.この戦略は,3.5倍レバレッジと互換性のある2.86%のポジション管理を採用し,慎重なファンド管理原則を示している.

戦略の原則

戦略の基本論理は次の主要な要素に基づいています

- 主要トレンド指標として200期間の移動平均値を使用する

- 波動性範囲の評価のために20期ボリンジャー帯

上下チャンネルを組み合わせます. - 次の場合,ロングポジションを開く.

- 価格が200MAを超えている

- Bollinger Bands 中間帯は200MA以上

- 価格がボリンジャー・バンド下位を横切る

- ショートポジションを開くとき:

- 価格が200MA以下です

- Bollinger Bands 中間帯は200MA以下

- 価格がボリンジャーバンド上位を下回る

- リスク管理のために 3%の固定ストップ・ロスの割合を実施する

- Bollinger Band 上部でロング・ポジション,下部でショート・ポジションを閉じる

戦略 の 利点

- 能力 の 強い 傾向

- 200MA を使って長期的傾向を効果的に特定する

- ボリンジャー・バンドは,中短期間の傾向の変化を検出するのに役立ちます.

- 総合的なリスク管理

- 固定ストップ・ロスのメカニズムは,取引ごとにリスクを効果的に制御します.

- ダイナミックな収益設計は利益の機会を高めます

- 柔軟なパラメータ最適化

- 市場特性に調整可能なMA期間とボリンガー帯のパラメータ

- ストップ・ロスの割合は,リスク・トレランスに調整可能

- 高度な体系化

- 客観的な判断なしに明確な取引信号

- 自動取引実行に適している

戦略リスク

- 横向市場リスク

- 変動市場では誤ったブレイクシグナルが頻繁に発生する可能性があります.

- 明らかに傾向のある市場での取引のみを推奨する

- 滑り込みリスク

- 波動期間の間,大きな変動が起こり得る

- 適正な滑り防護を推奨する

- 体系的なリスク

- 市場イベントは,ストップ・ロスの失敗を引き起こす可能性があります.

- 他のリスク管理対策と組み合わせることを推奨する

- パラメータ最適化リスク

- 過剰な最適化により,過剰なフィットメントが起こる

- バックテストを異なる時間枠で推奨する

戦略の最適化方向

- ダイナミックストップ・ロスの最適化

- 動的ストップ損失調整のためのATR指標を導入する

- ストップ・ロスの割合を市場変動に基づいて調整する

- 入力信号の最適化

- ボリューム確認指標を追加する

- トレンド強度フィルターを実装する

- ポジション管理の最適化

- ダイナミック位置サイズ化を実装する

- 市場変動に基づいてレバレッジを調整する

- 取引のタイミングの最適化

- 市場情勢指標を追加する

- 時間フィルターを実装する

概要

この戦略は,古典的な技術指標を組み合わせて完全な取引システムを構築し,良いトレンドキャプチャ能力とリスク制御効果を示している.主な利点は,固定ストップロスのメカニズムを通じて効果的なリスク制御を達成しながら,高い体系化とパラメータ調整性にあります. 範囲の市場でパフォーマンスが不最適であるかもしれませんが,提案された最適化を実施することで戦略の安定性と収益性がさらに向上することができます. トレーダーは,ライブ取引を実施する際に市場状況を考慮し,リスク耐性に応じてパラメータを調整することをお勧めします.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")

関連性

- Bollinger Bands と Woodies CCI を使った多指標フィルタリング取引戦略

- ダイナミックなリスクマネジメントを伴う二重移動平均のクロスオーバー戦略

- アダプティブ・ムービング・平均クロスオーバーとストップ・ロスのストラテジー

- 高勝率トレンドは逆転トレード戦略を意味する

- 多段階のATR取引戦略とダイナミックな利益採取

- MACD-ATRの実装による強化された平均逆転戦略

- アダプティブ・量子的取引戦略,ダブル・ムービング・平均クロスオーバーと,利益/ストップ・ロスを取る

- ダイナミック・ムービング・メアージャー・クロスオーバー・トレンド 適応型リスク管理による戦略

- ダイナミック・トライル・ストップ ダブル・ターゲット・ムービング・平均・クロスオーバー戦略

- トレンド・ブレイク・トレーディング・システム (TBMA戦略)

もっと

- 境界を越えた動的範囲量的な取引戦略 ボリンジャー帯に基づく

- モメントベースのSMIクロスオーバー信号適応予測戦略

- 複数の移動平均クロスオーバー・シグナル 強化取引戦略

- Bollinger Bands と Woodies CCI を使った多指標フィルタリング取引戦略

- 動的移動平均傾向をRSI確認取引戦略でフォローする

- プルバック最適化システムを持つ多期指数移動平均のダイナミッククロス戦略

- ダイナミック・ムービング・メアージャー・クロスオーバー・トレンド 適応型リスク管理による戦略

- ストカスティックRSIをベースにした適応型取引戦略

- 動的ポジションスケーリングシステムを持つ多レベル機関オーダーフロー量的な戦略

- マルチEMA動的トレンドキャプチャ量的な取引戦略

- RSIトレンド逆転取引戦略 ATRストップ損失と取引エリア制御

- オシレーターとダイナミックサポート/レジスタンスの取引戦略を持つマルチEMAクロス

- 複数のSMAとストーカスティックの組み合わせたトレンド

- 標準化されたロガリズムリターンに基づく適応動的取引戦略

- ストカスティックRSIと移動平均システムに基づく定量分析

- 多指標トレンドクロシング戦略: ブール市場サポートバンド取引システム

- マルチレベルダイナミックMACDトレンドフォロー戦略 52週間の高低延長分析システム

- 双 EMA RSI モメンタム トレンド 逆転 トレーディング システム - EMA と RSI クロスオーバー をベースにしたモメンタム 突破戦略

- 多指標高周波範囲取引戦略

- 動的トレンドライン ブレイク逆転取引戦略