カンドルスティック・ウィック・長さ分析に基づく定量的なトレンドキャプチャ戦略

作者: リン・ハーンチャオチャン,日付: 2025-01-06 16:33:16タグ:マルチVWMASMAエイマWMA

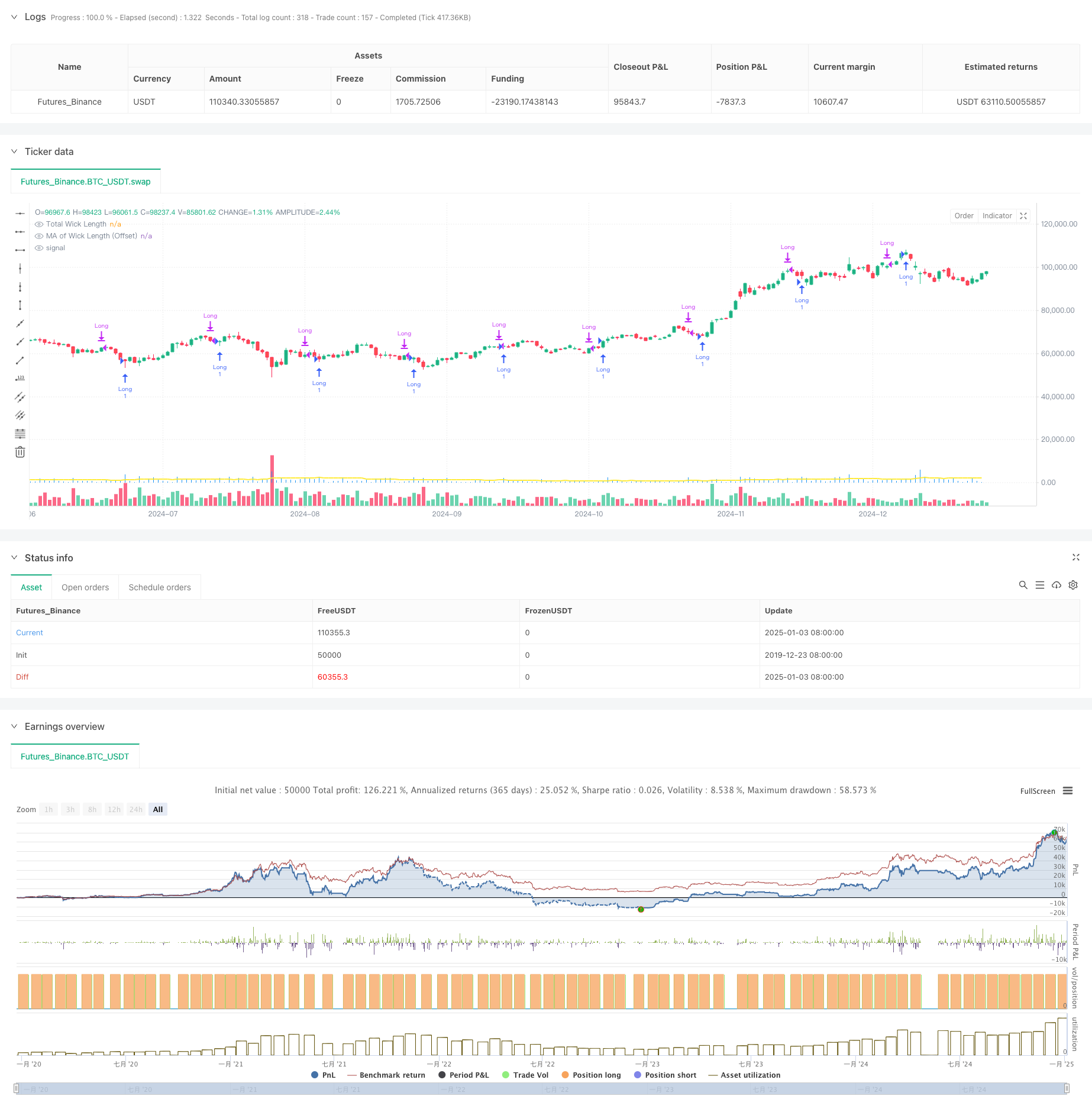

概要

この戦略は,キャンドルスタイク技術分析に基づいた定量的な取引システムで,主にキャンドルスタイクの上下 wicksの合計長さを分析することによって潜在的な取引機会を特定する.コアメカニズムは,リアルタイムで計算された合計ウィック長さをオフセット調整された移動平均値と比較し,ウィック長さが移動平均値を突破すると長い信号を生成する.この戦略は,シンプル・ムービング・アベア (SMA),指数的なムービング・アベア (EMA),重量化ムービング・アベア (WMA),およびボリューム・ウェイトド・ムービング・アベア (VWMA) を含む複数の種類の移動平均値を統合し,トレーダーに柔軟なパラメータ選択オプションを提供します.

戦略の原則

基本論理には次の重要なステップが含まれます.

- 各キャンドルスタイヤの上部と下部ウィッチの長さを計算する:上部ウィッチは,高いとより大きな間の差である 閉/開,下部ウィッチは,より低い間の差である 閉/開,低

- 上部と下部のウィット長を足すことによって,ウィットの合計長さを計算する

- ユーザが選択したタイプ (SMA/EMA/WMA/VWMA) によるウィーク長さの移動平均を計算する

- 移動平均値にユーザー定義オフセットを追加する

- リアルタイムの合計ウィーク長がオフセット調整移動平均を突破したとき,長い信号を生成

- 前もって設定された保持期間後に自動的に閉じる

戦略 の 利点

- 合理的な技術指標の選択:ウィークの長さは市場の変動と価格動向の強さを効果的に反映し,トレンド逆転の特定に不可欠です

- 柔軟なパラメータ設定:複数の移動平均オプションとカスタマイズ可能なパラメータは,異なる市場状況に適応

- 全面的なリスク管理: 固定保持期間により過度のリスクが防げる

- 優れた可視化:ヒストグラムはウィークの長さを表示し,線グラフは移動平均を示し,直感的に取引信号を提示します

- 明確な計算論理:簡潔なコード構造,理解し維持しやすい

戦略リスク

- 市場環境による依存: 波動性が低い環境では,信号の有効性が低下する可能性があります.

- パラメータ感度:移動平均期,オフセット値は戦略の業績に大きく影響する

- 誤ったブレイクリスク: 誤った信号につながる迅速な逆転を伴う短期的なブレイクリスク

- 固定保持期間制限: 市場状況に基づいて保持期間を動的に調整できない

- 一方向取引: ローングポジションのみサポートし,ダウントレンドで利益を得ることはできません.

戦略の最適化方向

- 適した変動環境で取引するために,ATRまたは過去の変動指標を組み合わせる.

- トレンドフィルタリング条件を追加: 長期移動平均値やトレンド指標をメイントレンドと取引に統合する

- ポジション管理を最適化する: ダイナミックなストップ・ロスト/利益メカニズムを導入し,市場変動に基づいて保持期間を調整する

- ショート・トレード機能を追加: 収入源の多様化のために適切な条件でショート・ポジションを組み込む

- 信号のフィルタリングを向上させる:信号の質を改善するために,音量,市場情勢,その他の多次元指標を考慮する

概要

この戦略は,キャンドルスティックウィック分析のクラシックな技術指標と近代的な定量的な取引方法を組み合わせ,明確な論理と強力な実用性を持つ取引システムを創出する.主要な利点はパラメータの柔軟性と包括的なリスク管理にあります.しかし,限界には強力な市場環境依存性とパラメータの感度が含まれます.多次元指標統合とポジション管理最適化によって重要な改善の可能性があります.全体として,それはさらなる開発と最適化に適した根本的に健全で論理的に一貫した定量的な取引戦略を表しています.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

関連性

- 動向平均フィルター (HBTS) を搭載した過去ブレイクトレンドシステム

- ボリンジャー・バンドス ブレイクモメント・トレード戦略

- 二重移動平均勢力の追跡量的な戦略

- 変動フィルター付き戦略をフォローする多動平均クロスオーバートレンド

- 多期移動平均のクロスオーバートレンド 戦略に従って

- 適応型移動平均のクロスオーバー戦略

- RSIのダイバージェンスと移動平均を組み合わせた高度な定量取引戦略

- ボリンジャー帯と移動平均クロスオーバー戦略

- 多指標動的移動平均のクロスオーバー量的な戦略

- Bollinger Bands と ATR に基づく多レベルインテリジェント・ダイナミック・トレリングストップ戦略

もっと

- 多技術指標 量的な取引戦略をフォローする融合傾向

- 多技術指標 モメントMA トレンド 戦略をフォローする

- スマート R2R ベースのストップ・ロスの管理を備えた三重 EMA クロスオーバー取引システム

- ダイナミック・ボラティリティ・ドリブン・ハイ・フリクション・EMA・クロスオーバー・量子戦略

- リスクマネジメントシステム付きの双重技術指標モメンタム逆転取引戦略

- EMA-スムーズなRSIとATRダイナミックストップ・ロス/テイク・プロフィートに基づいた多時間枠量的な取引戦略

- アダプティブ・フィボナッチ・ボリンジャー・バンド戦略分析

- 複数のタイムフレームのキャンドルスタイク・パターンの取引戦略

- 多期超トレンド 動的トレンド取引アルゴリズム

- アダプティブ・リスク・マネジメントによる高度なMACDクロスオーバー・トレーディング戦略

- 統計的なデュアルスタンダードデバイアーション VWAP ブレイクアウト取引戦略

- 引き上げと目標利益に基づいたロンググリッド戦略

- 動的移動平均のクロスオーバートレンド ATRリスク管理システムによる戦略に従って

- 動的ストキャスティックパターン取引システムに基づく多指標最適化KDJトレンドクロスオーバー戦略

- 多期ハイキン・アシ移動平均トレンド 取引システム

- 動的波動性調整トレンド 戦略をフォローする ATRストップ管理によるDI指標に基づく戦略

- ボリューム・パーセンチルベースのダイナミック・テイク・プロフィート・システムによるブル・ベア・パワー・トレーディング戦略

- Zスコア標準化線形信号量的な取引戦略

- 多パラメータストカスティック・インテリジェント・トレンド・トレーディング・戦略

- 複数のEMAと価格・ボリューム・モメント・トレード戦略を交差する