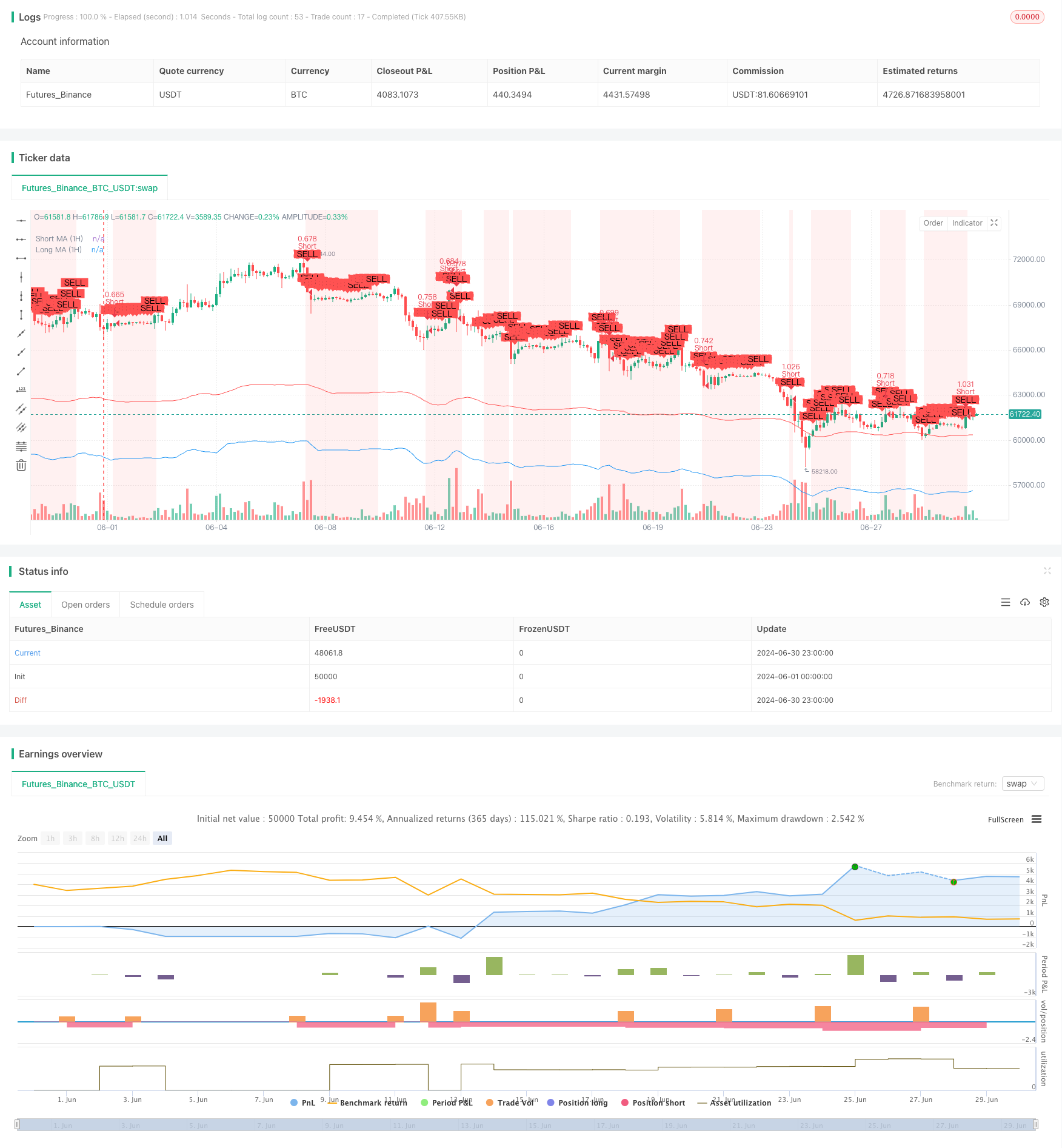

개요

이 전략은 시장의 추세와 출입 시기를 결정하기 위해 이동 평균과 RSI 지표를 결합한 다주기 확인 트렌드 추적 거래 시스템입니다. 이 전략은 거래 신호의 신뢰성을 높이기 위해 1시간과 15분 두 시간 주기에서 분석합니다. 동적인 스톱 및 수익 목표를 사용하여 ATR 기반의 포지션 규모 계산 방법을 사용하여 위험을 관리합니다.

전략 원칙

이 전략의 핵심 원칙은 여러 시간 주기의 기술 지표를 통해 트렌드를 확인하여 거래 신호의 정확성을 향상시키는 것입니다. 구체적으로:

1시간 사이클 트렌드가 확인되었습니다.

- 9주기 및 21주기 간단한 이동 평균 ((SMA) 을 사용하여 전체 트렌드 방향을 판단한다.

- RSI 지표를 사용하여 잠재적인 과매매 또는 과매매 상황을 식별하십시오.

15분 주기로 입학 확인:

- 또한 9주기 및 21주기 SMA를 사용하여 단기 경향을 확인한다.

- RSI 지표를 사용하여 추가로 입학 시간을 확인하십시오.

거래 신호 생성:

- 다중 신호: 1시간과 15분 사이클의 단기 SMA는 장기 SMA보다 높으며 RSI는 초매 수준을 달성하지 않았습니다.

- 공백 신호: 1시간과 15분 주기에서의 단기 SMA는 장기 SMA보다 낮고 RSI는 초매 수준에 도달하지 않았습니다.

위험 관리:

- ATR 지표를 사용하여 동적으로 중지 및 수익 목표를 설정하십시오.

- 계정 자금, 위험 용량 및 시장 변동성에 따라 포지션 크기를 계산합니다.

전략적 이점

다주기 확인: 다른 시간 주기에 대한 시장 추세를 분석함으로써 가짜 브레이크와 가짜 신호의 위험을 크게 줄일 수 있습니다.

트렌드 추적과 동력을 결합: 이동 평균은 트렌드를 식별하는 데 사용되며, RSI는 동력을 확인하는 데 사용되며, 이러한 조합은 거래의 성공률을 높일 수 있습니다.

동적 위험 관리: ATR을 사용하여 시장의 변동성에 따라 자동으로 조정할 수 있으며, 다른 시장 환경에 적응 할 수 있습니다.

유연한 포지션 관리: 계좌 규모, 위험 선호 및 시장의 변동성에 따라 포지션 크기를 계산하여 장기적으로 안정적인 자금 성장을 돕습니다.

시각적 지원: 전략은 거래자가 거래 기회를 직관적으로 이해하고 평가할 수 있도록 다양한 지표와 신호를 차트에 그려줍니다.

전략적 위험

트렌드 리버스 위험: 강력한 트렌드 리버스가 발생하면, 전략은 연속적인 손실을 초래할 수 있다.

과도한 거래: 상장 시장에서 과도한 거래 신호가 발생하여 거래 비용이 증가할 수 있습니다.

슬라이드 포인트 위험: 빠르게 변하는 시장에서 실제 실행 가격은 신호 생성 시의 가격과 큰 차이가 있을 수 있다.

변수 감수성: 전략 성능은 이동 평균 주기, RSI 소수점 등 변수 설정에 민감할 수 있다.

시장 환경 의존성: 이 전략은 추세가 뚜렷한 시장에서 잘 작동하지만, 흔들리는 시장에서는 효과가 떨어질 수 있다.

전략 최적화 방향

필터를 추가: 추가 기술 지표 또는 시장 감정 지표, 거래량, 변동률 또는 기본 데이터와 같은 신호 품질을 향상시키기 위해 도입.

자기 적응 파라미터: 시장 조건에 따라 이동 평균 주기 및 RSI 하락값을 동적으로 조정할 수 있는 알고리즘 개발.

기계 학습 통합: 기계 학습 알고리즘을 사용하여 매개 변수 선택 및 신호 생성 프로세스를 최적화한다.

시장 체제 식별에 참여: 트렌드, 흔들림, 높은 변동성 등과 같은 다양한 시장 상태를 식별하고 다른 상태에 대한 전략 행동을 조정할 수 있는 모듈을 개발한다.

퇴출 메커니즘을 개선하십시오. 고정된 중지 및 수익 목표 외에도 이동 중지 또는 지표 기반의 동적 퇴출 전략을 사용할 수 있습니다.

시간 필터를 추가: 거래 시간 창 제한을 추가하여 유동성이 낮은 또는 과도한 변동성이있는 시기를 피하십시오.

다중 품종 연관성 분석: 이 전략을 여러 품종에서 사용한다면, 전체 포트폴리오의 위험-수익 특성을 최적화하기 위해 연관성 분석을 추가할 수 있다.

요약하다

이 다주기 확인된 이동 평균과 RSI 트렌드 트레이딩 전략은 여러 기술 지표와 시간 주기를 결합하여 비교적 안정적인 거래 시스템을 구축하는 방법을 보여줍니다. 더 긴 시간 주기에 전체적인 트렌드를 확인하고 더 짧은 시간 주기에 특정 진입 기회를 찾는 것으로 전략은 거래의 성공률과 신뢰성을 높이는 것을 목표로합니다.

그러나 모든 거래 전략과 마찬가지로 완벽하지는 않습니다. 실제 응용에서는 거래자가 전략의 성능을 지속적으로 모니터링하고 시장 변화에 따라 적절한 시기에 매개 변수를 조정하거나 전략 논리를 최적화해야합니다. 지속적인 회귀, 최적화 및 실물 검증을 통해이 전략은 잠재적인 거래 도구가 될 수 있으며 특히 시장 추세를 따르고 상대적으로 안정적인 수익을 추구하는 거래자에게 적합합니다.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")

// Higher Time Frame (1-hour) Indicators

short_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, short_ma_length))

long_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, long_ma_length))

rsi_1h = request.security(syminfo.tickerid, "60", ta.rsi(close, rsi_length))

// Lower Time Frame (15-minute) Confirmation Indicators

short_ma_15m = ta.sma(close, short_ma_length)

long_ma_15m = ta.sma(close, long_ma_length)

rsi_15m = ta.rsi(close, rsi_length)

// ATR for dynamic stop loss and take profit

atr = ta.atr(atr_length)

// Position sizing

position_size = (capital * risk_percentage) / atr

// Strategy Conditions on 1-hour chart

longCondition_1h = (short_ma_1h > long_ma_1h) and (rsi_1h < rsi_overbought)

shortCondition_1h = (short_ma_1h < long_ma_1h) and (rsi_1h > rsi_oversold)

// Entry Confirmation on 15-minute chart

longCondition_15m = (short_ma_15m > long_ma_15m) and (rsi_15m < rsi_overbought)

shortCondition_15m = (short_ma_15m < long_ma_15m) and (rsi_15m > rsi_oversold)

// Combine Conditions

longCondition = longCondition_1h and longCondition_15m

shortCondition = shortCondition_1h and shortCondition_15m

// Dynamic stop loss and take profit

long_stop_loss = close - 1.5 * atr

long_take_profit = close + 3 * atr

short_stop_loss = close + 1.5 * atr

short_take_profit = close - 3 * atr

// Plotting Moving Averages

plot(short_ma_1h, color=color.blue, title="Short MA (1H)")

plot(long_ma_1h, color=color.red, title="Long MA (1H)")

// Highlighting Long and Short Conditions

bgcolor(longCondition ? color.new(color.green, 90) : na, title="Long Signal Background")

bgcolor(shortCondition ? color.new(color.red, 90) : na, title="Short Signal Background")

// Generate Buy/Sell Signals with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=long_stop_loss, limit=long_take_profit)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plotting Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// // Plotting RSI

// hline(rsi_overbought, "RSI Overbought", color=color.red)

// hline(rsi_oversold, "RSI Oversold", color=color.green)

// plot(rsi_1h, title="RSI (1H)", color=color.blue)

// // Plotting ATR

// plot(atr, title="ATR", color=color.purple)