이 전략은 양평선 시스템을 기반으로 한 동적 트렌드 추적 전략으로, 빠른 평균선과 느린 평균선의 교차 신호를 결합하고, 필터링 된 평균선을 도입하여 진입 시기를 최적화하고, 자금 관리 및 위험 통제를 통해 안정적인 거래 효과를 달성합니다.

전략 원칙

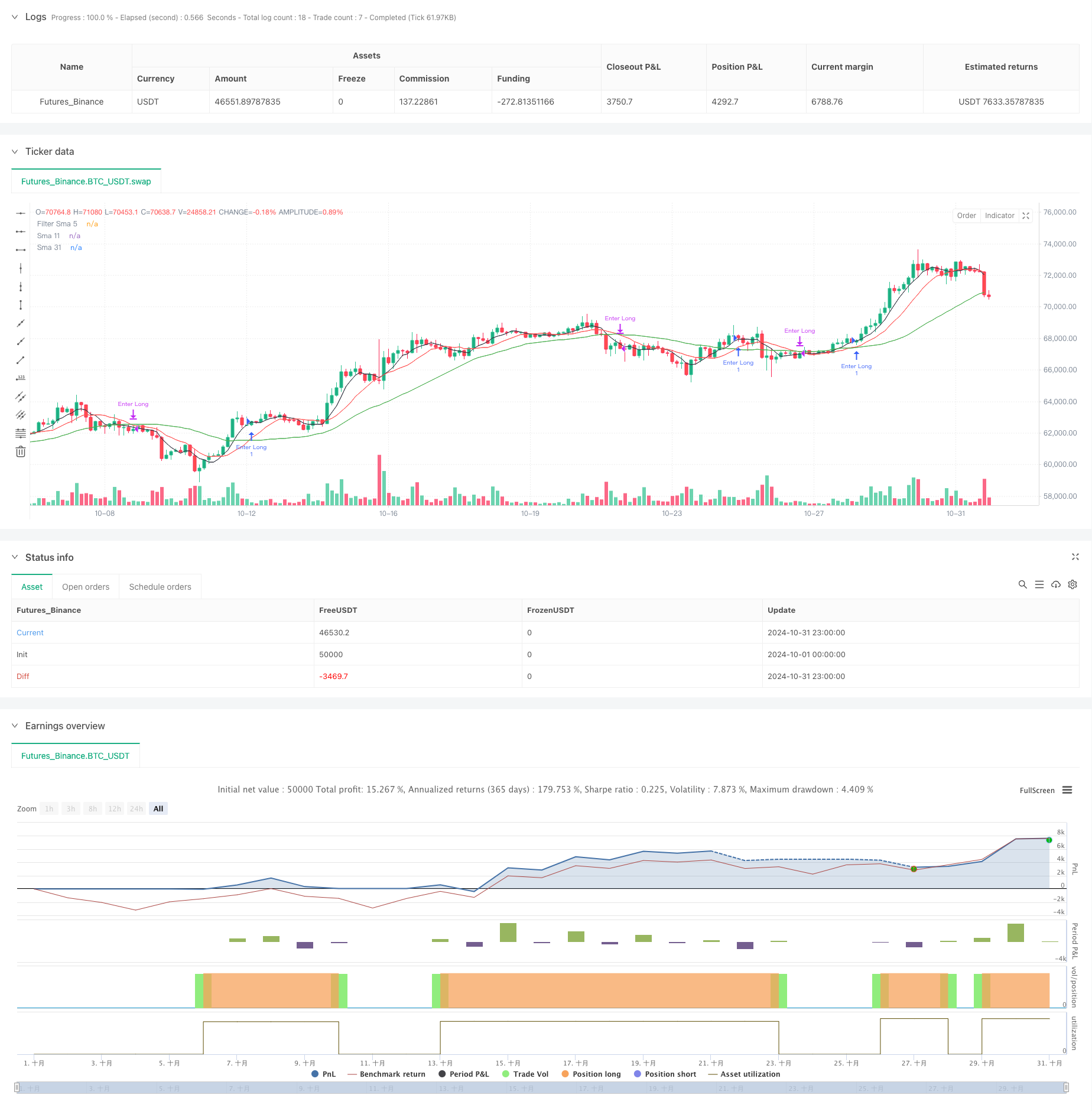

전략은 11주기 및 31주기 간단한 이동 평균 ((SMA) 을 주요 신호 시스템으로 채택하고, 5주기 평균선을 필터로 사용한다. 빠른 선 ((SMA11) 에 느린 선 ((SMA31)) 을 통과하고 가격이 필터 평균선 위에 있을 때, 시스템은 여러 신호를 생성한다. 빠른 선 아래에 느린 선을 통과할 때, 시스템은 평소한다. 전략은 고정된 자본량을 설정하여 각 거래의 규모를 제어하여, 위험 관리를 실현한다.

전략적 이점

- 신호 시스템은 간단하고 명확하며 이해하기 쉽고 실행이 가능합니다.

- 다수의 평균선 확인, 가짜 신호를 효과적으로 필터링하는 방법

- 일정한 금액으로 거래하고, 위험을 조절할 수 있습니다.

- 좋은 트렌드 추적 능력

- 출전과 출전 논리가 명확하고, 의사결정 망설임이 없도록 한다.

- 다양한 시장 환경에 적응할 수 있습니다.

전략적 위험

- 시장의 흔들림으로 인해 거래가 빈번해질 수 있습니다.

- 평균선 시스템은 다소 뒤떨어져 있습니다.

- 고정자금 거래는 자금 효율성을 충분히 활용하지 못할 수 있습니다.

- 시장의 변동률에 대한 고려 없이

- “지상 제약 장치가 없어서 철수 위험이 더 커질 수 있다”

전략 최적화 방향

- 시장의 변동에 따라 동적으로 조정하는 적응형 평균주기를 도입합니다.

- 변동율 필터를 추가하여 높은 변동율 환경에서 포지션을 조정합니다.

- 동적인 자금 관리 시스템을 설계하여 자금 사용 효율성을 높여라

- 단편 거래 위험을 제어하기 위해 스톱 및 스톱 메커니즘을 추가합니다.

- 트렌드 강도 지표 도입을 고려하고 진입 시기를 최적화하십시오.

- 거래 시간 필터를 추가하여 불리한 시간에 거래하는 것을 피하십시오.

요약하다

이 전략은 다중 평평선 시스템을 통해 비교적 안정적인 트렌드 추적 시스템을 구축한다. 일부 고유 한 한계가 있지만, 합리적인 최적화 및 개선으로 전략의 안정성과 수익성을 더욱 향상시킬 수 있다. 상인은 실장 적용 시 시장의 특정 상황에 따라 파라미터를 타겟 조정하는 것이 좋습니다.

전략 소스 코드

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Nifty 30m SMA Crossover Long', overlay=true)

start = timestamp(2020, 1, 1, 0, 0)

end = timestamp(2024, 12, 31, 0, 0)

SlowSma = ta.sma(close, 31)

FastSma = ta.sma(close, 11)

FilterSma = ta.sma(close, 5)

plot(SlowSma, title='Sma 31', color=color.new(color.green, 0))

plot(FastSma, title='Sma 11', color=color.new(color.red, 0))

plot(FilterSma, title='Filter Sma 5', color=color.new(color.black, 0))

// strategy

LongEntry = FastSma > SlowSma and close > FilterSma

LongExit = FastSma < SlowSma

MyQty = 10000000 / close

// // Plot signals to chart

// plotshape(not LongExit and strategy.position_size > 0 and bIndicator, title='Hold', location=location.abovebar, color=color.new(color.blue, 0), style=shape.square, text='Hold', textcolor=color.new(color.blue, 0))

// plotshape(LongExit and bIndicator and strategy.position_size > 0, title='Exit', location=location.belowbar, color=color.new(color.red, 0), style=shape.triangledown, text='Sell', textcolor=color.new(color.red, 0))

// plotshape(LongEntry and strategy.position_size == 0 and bIndicator, '', shape.arrowup, location.abovebar, color.new(color.green, 0), text='Buy', textcolor=color.new(color.green, 0))

// plotshape(not LongEntry and strategy.position_size == 0 and bIndicator, '', shape.circle, location.belowbar, color.new(color.yellow, 0), text='Wait', textcolor=color.new(color.black, 0))

if time >= start and time < end

strategy.entry('Enter Long', strategy.long, qty=1, when=LongEntry)

strategy.close('Enter Long', when=LongExit)