개요

이 전략은 상대 강도 지수(RSI), 이동 평균(MA), 가격 모멘텀을 기반으로 한 포괄적인 거래 시스템입니다. 이 전략은 주로 RSI 추세 변화, 여러 기간의 이동 평균 교차, 가격 모멘텀의 변화를 모니터링하여 잠재적인 거래 기회를 파악합니다. 이 전략은 RSI의 상승 추세와 가격의 지속적인 상승 추세에 특히 주의를 기울이고, 여러 번의 확인을 통해 거래의 정확도를 높입니다.

전략 원칙

전략의 핵심 논리는 다음과 같은 핵심 구성 요소를 기반으로 합니다.

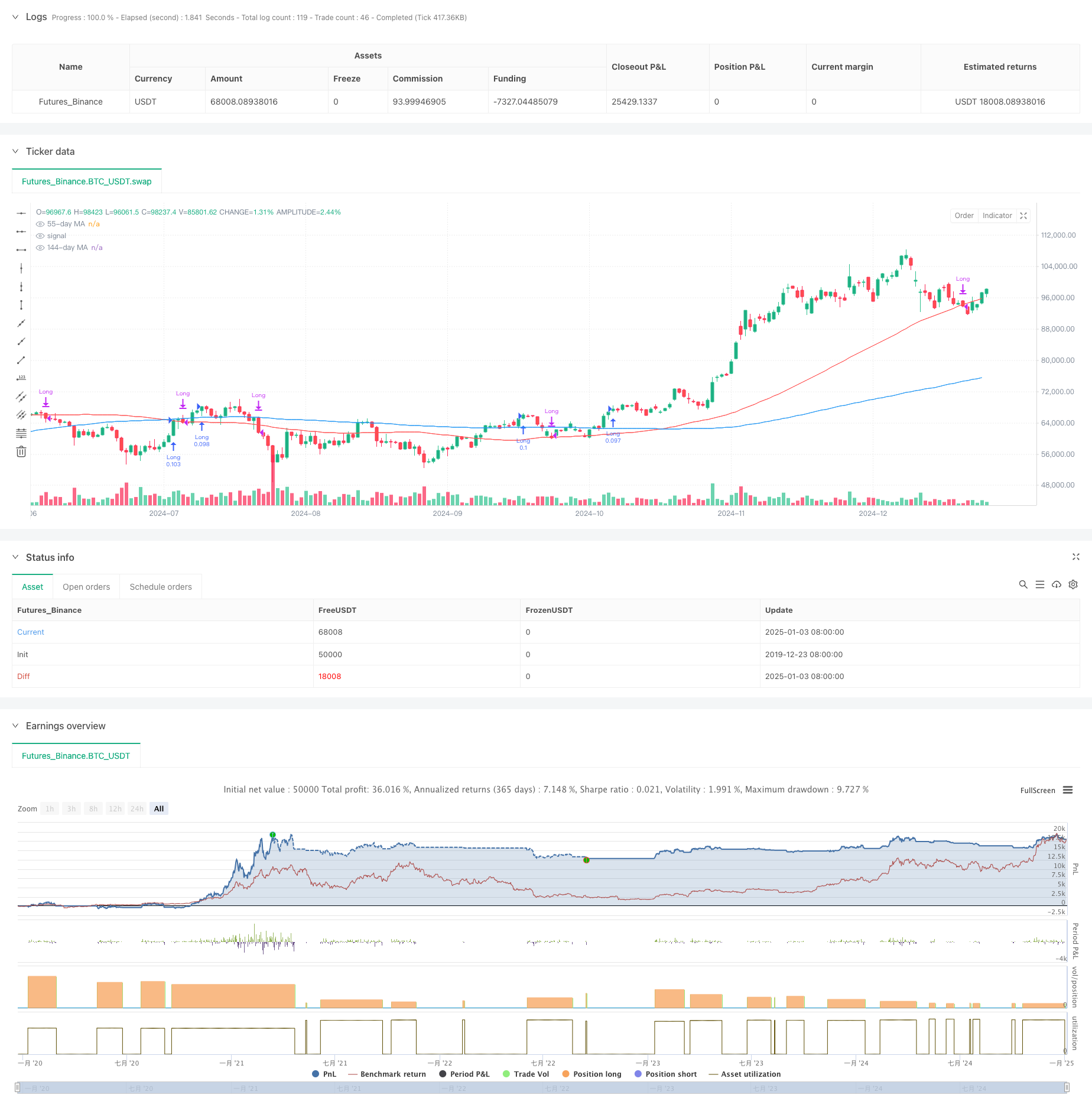

- RSI 추세 분석: 13기간 RSI 지표와 이동평균을 사용하여 가격 강도를 확인하세요.

- 가격 모멘텀 확인: 상승 추세의 지속 가능성을 확인하려면 3개 연속으로 더 높은 최고가가 필요합니다.

- 다중 이동 평균 시스템: 21일, 55일 및 144일 이동 평균을 추세 필터로 사용

- 자금 관리: 거래당 포지션 관리를 위해 계정 자본의 10%를 사용하세요. 매수 조건은 다음과 같습니다: RSI가 평균보다 크고, 가격이 연속적으로 더 높은 최고치를 형성하고, RSI가 상승 추세를 유지합니다. 판매 조건은 다음과 같습니다. 가격이 55일 이동 평균 이하로 떨어지거나 RSI가 평균 이하로 떨어지고 가격이 55일 이동 평균 이하로 떨어지는 경우입니다.

전략적 이점

- 다중 확인 메커니즘: RSI, 가격 모멘텀, 이동 평균 시스템의 다중 검증을 통해 거래 신호의 신뢰성 향상

- 추세 추적 능력: 이 전략은 중기 및 장기 추세를 효과적으로 포착하고 허위 돌파를 방지할 수 있습니다.

- 완벽한 위험 관리: 포지션 관리 및 명확한 손절매 조건을 통해 위험 관리

- 강력한 적응성: 다양한 기간 및 시장 환경에 적용 가능

- 합리적인 자금 관리: 계정 자본 비율을 활용하여 포지션을 통제하고 고정 포지션의 위험을 피하십시오.

전략적 위험

- 지연 위험: 이동 평균선과 RSI 지표에는 특정 지연이 있어 진입 및 청산 시점이 약간 지연될 수 있습니다.

- 변동성 있는 시장의 위험: 횡보 및 변동성 있는 시장에서는 빈번하게 잘못된 신호가 발생할 수 있습니다.

- 연속 손실 위험: 시장 변동 기간 동안 연속적인 손절매에 직면할 수 있습니다. 해결책:

- 시장 환경 필터 추가

- 지표 매개변수 최적화

- 변동성 적응 메커니즘 소개

전략 최적화 방향

- 지표 매개변수 최적화:

- 적응형 RSI 주기를 사용하는 것을 고려하세요

- 다양한 시장 주기에 따라 이동 평균 매개변수 조정

- 시장 환경 식별 증가:

- 변동성 지표 소개

- 추세 강도 필터 추가

- 위험 관리 개선:

- 동적 손절매 메커니즘 구현

- 이익목표관리 강화

- 위치 관리 최적화:

- 신호 강도에 따라 위치 크기 조정

- 배치별로 위치를 구축하고 축소하기 위한 메커니즘을 구현합니다.

요약하다

이 전략은 기술적 분석 지표와 모멘텀 분석 방법을 종합적으로 활용해 비교적 완전한 거래 시스템을 구축합니다. 이 전략의 장점은 다중 확인 메커니즘과 완벽한 위험 관리에 있지만, 시장 환경에 대한 적응성과 매개변수 최적화 문제에도 여전히 주의해야 합니다. 지속적인 최적화와 개선을 통해 이 전략은 강력한 거래 시스템이 될 수 있는 잠재력을 갖추고 있습니다.

전략 소스 코드

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Strategy with RSI Trending Upwards", overlay=true)

// Inputs for moving averages

ma21_length = input.int(21, title="21-day MA Length")

ma55_length = input.int(55, title="55-day MA Length")

ma144_length = input.int(144, title="144-day MA Length")

// Moving averages

ma21 = ta.sma(close, ma21_length)

ma55 = ta.sma(close, ma55_length)

ma144 = ta.sma(close, ma144_length)

// RSI settings

rsi_length = input.int(13, title="RSI Length")

rsi_avg_length = input.int(13, title="RSI Average Length")

rsi = ta.rsi(close, rsi_length)

rsi_avg = ta.sma(rsi, rsi_avg_length)

// RSI breakout condition

rsi_breakout = ta.crossover(rsi, rsi_avg)

// RSI trending upwards

rsi_trending_up = rsi > rsi[1] and rsi[1] > rsi[2]

// Higher high condition

hh1 = high[2] > high[3] // 1st higher high

hh2 = high[1] > high[2] // 2nd higher high

hh3 = high > high[1] // 3rd higher high

higher_high_condition = hh1 and hh2 and hh3

// Filter for trades starting after 1st January 2007

date_filter = (year >= 2007 and month >= 1 and dayofmonth >= 1)

// Combine conditions for buying

buy_condition = rsi > rsi_avg and higher_high_condition and rsi_trending_up //and close > ma21 and ma21 > ma55

// buy_condition = rsi > rsi_avg and rsi_trending_up

// Sell condition

// Sell condition: Close below 21-day MA for 3 consecutive days

downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3] and close[3] < close[4] and close[4] < close[5]

// downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3]

sell_condition_ma21 = close < ma55 and close[1] < ma55 and close[2] < ma55 and close[3] < ma55 and close[4] < ma55 and downtrend_condition

// Final sell condition

sell_condition = ta.crossunder(close, ma55) or (ta.crossunder(rsi, rsi_avg) and ta.crossunder(close, ma55))

// Execute trades

if (buy_condition and date_filter)

// strategy.entry("Long", strategy.long, comment="Buy")

strategy.entry("Long", strategy.long, qty=strategy.equity * 0.1 / close)

if (sell_condition and date_filter)

strategy.close("Long", comment="Sell")

// Plot moving averages

plot(ma55, color=color.red, title="55-day MA")

plot(ma144, color=color.blue, title="144-day MA")