촛불 빗 길이를 분석한 양적 트렌드 포착 전략

저자:차오장, 날짜: 2025-01-06 16:33:16태그:MAVWMASMAEMAWMA

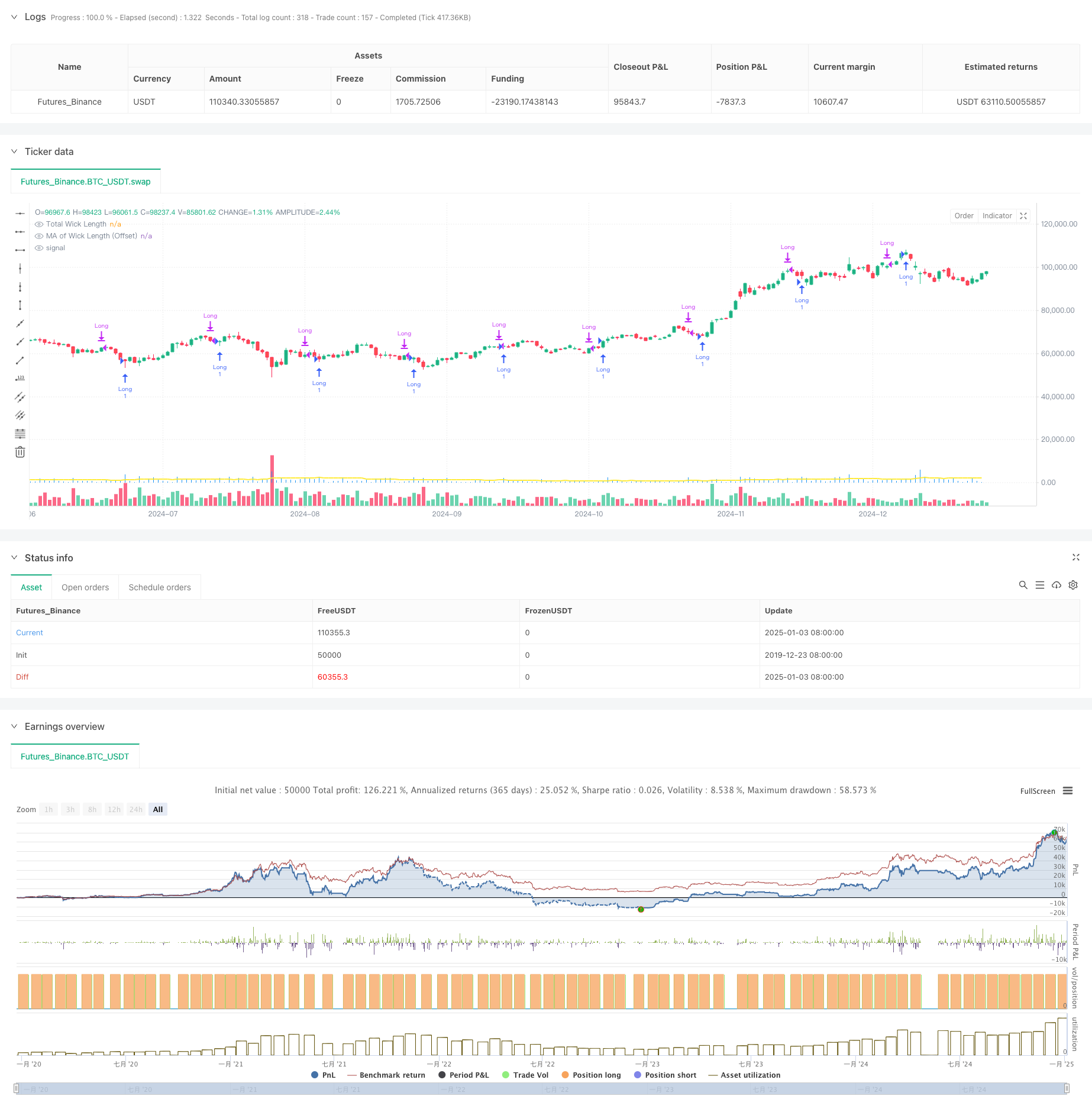

전반적인 설명

이 전략은 촛불 기술 분석을 기반으로 한 양적 거래 시스템으로, 주로 촛불 상부 및 하부 빗의 총 길이를 분석하여 잠재적 인 거래 기회를 식별합니다. 핵심 메커니즘은 실시간으로 계산된 총 빗 길이를 오프셋 조정 이동 평균과 비교하여, 빗 길이가 이동 평균을 통과 할 때 긴 신호를 생성합니다. 전략은 간단한 이동 평균 (SMA), 기하급수적 이동 평균 (EMA), 가중화 이동 평균 (WMA), 볼륨 가중화 이동 평균 (VWMA) 등 여러 유형의 이동 평균을 통합하여 거래자에게 유연한 매개 변수 선택 옵션을 제공합니다.

전략 원칙

핵심 논리는 다음의 핵심 단계를 포함합니다.

- 각 촛불에 대한 상단 및 하단 피트 길이를 계산: 상단 피트는 높은 것과 클로즈/오픈의 더 큰 차이, 하단 피트는 클로즈/오픈의 더 작은 것과 낮은 차이입니다

- 위와 아래의 피트 길이를 더하여 전체 피트 길이를 계산

- 사용자가 선택한 타입 (SMA/EMA/WMA/VWMA) 을 기준으로 피트 길이의 이동 평균을 계산합니다.

- 이동 평균에 사용자 정의 오프셋을 추가

- 실시간 전체 매개 길이가 오프셋 조정 이동 평균을 통해 깨는 경우 긴 신호를 생성

- 미리 설정된 보유 기간 후에 자동으로 포지션을 닫습니다.

전략적 장점

- 합리적인 기술 지표 선택: 트렌드 역전 식별에 결정적인 시장 변동성과 가격 움직임의 힘을 효과적으로 반영합니다.

- 유연한 매개 변수 설정: 여러 이동 평균 옵션 및 사용자 정의 가능한 매개 변수

- 포괄적 인 위험 관리: 고정 보유 기간은 과도한 노출 위험을 방지합니다.

- 탁월한 시각화: 히스토그램은 빗 길이를 표시, 라인 차트는 이동 평균을 보여줍니다, 직관적으로 거래 신호를 제시

- 명확한 계산 논리: 간결한 코드 구조, 이해하기 쉽고 유지하기 쉽습니다.

전략 위험

- 시장 환경 의존성: 낮은 변동성 환경에서 신호가 덜 효과적일 수 있습니다.

- 매개 변수 감수성: 이동 평균 기간, 오프셋 값 전략 성과에 중요한 영향을 미칩니다

- 거짓 파업 위험: 거짓 신호로 이어지는 빠른 반전과 함께 잠재적인 단기적 피크 길이 파업

- 고정 보유 기간 제한: 시장 조건에 따라 보유 시간을 동적으로 조정할 수 없는 경우

- 단방향 거래: 단지 긴 포지션을 지원하고, 하락 추세에서 이익을 얻을 수 없습니다.

전략 최적화 방향

- 변동성 필터링을 포함합니다: ATR 또는 역사적 변동성 지표를 결합하여 적절한 변동성 환경에서 거래합니다.

- 트렌드 필터링 조건을 추가: 주요 트렌드와 거래하는 장기 이동 평균 또는 트렌드 지표를 통합합니다.

- 포지션 관리 최적화: 동적 스톱 손실/이익 메커니즘을 도입, 시장 변동성에 따라 보유 기간을 조정

- 짧은 거래 기능을 추가합니다: 적당한 조건 하에 짧은 포지션을 포함하여 수익원을 다양화합니다.

- 신호 필터링을 강화: 신호 품질을 향상시키기 위해 부피, 시장 정서 및 기타 다차원적 인 지표를 고려하십시오.

요약

이 전략은 촛불 피크 분석의 고전적인 기술적 지표와 현대적인 양적 거래 방법을 결합하여 명확한 논리와 강력한 실용성을 가진 거래 시스템을 만듭니다. 핵심 장점은 매개 변수 유연성과 포괄적인 위험 통제에 있습니다. 제한 사항은 강력한 시장 환경 의존성과 매개 변수 민감성을 포함합니다. 다차원적 지표 통합 및 위치 관리 최적화로 인해 상당한 개선 잠재력이 있습니다. 전반적으로 추가 개발 및 최적화에 적합한 근본적으로 건전하고 논리적으로 일관된 양적 거래 전략을 나타냅니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

관련

- 이동 평균 필터 (HBTS) 를 가진 역사적인 파격 트렌드 시스템

- 볼링거 밴드 브레이크업 모멘텀 거래 전략

- 이중 이동 평균 추진력 추적 양적 전략

- 변동성 필터와 함께 전략을 따르는 다중 이동 평균 크로스오버 트렌드

- 전략에 따른 다기간 이동 평균 크로스오버 트렌드

- 적응적인 이동 평균 크로스오버 전략

- 고급 양적 거래 전략 RSI 분산 및 이동 평균을 결합

- 볼링거 밴드 및 이동 평균 크로스오버 전략

- 다중 지표 동적 이동 평균 크로스오버 양적 전략

- 볼링거 밴드 및 ATR를 기반으로 한 다단계 지능형 동적 트레일링 스톱 전략

더 많은

- 양적 거래 전략에 따른 다기술 지표 융합 추세

- 다기술 지표 모멘텀-MA 트렌드 전략

- 스마트 R2R 기반의 스톱 로스 관리와 함께 트리플 EMA 크로스오버 거래 시스템

- 동적 변동성 원동 고주파 EMA 크로스오버 양적 전략

- 이중 기술 지표 모멘텀 역전 거래 전략 및 위험 관리 시스템

- EMA-Smoothed RSI 및 ATR 동적 스톱 로스/익스피스 취득에 기초한 다중 시간 프레임 양적 거래 전략

- 적응적 피보나치 볼링거 밴드 전략 분석

- 멀티 타임프레임 촛불 패턴 거래 전략

- 멀티 타임프레임 슈퍼트렌드 동적 트렌드 거래 알고리즘

- 적응적 리스크 관리와 함께 고급 MACD 크로스오버 거래 전략

- 통계적 이중 표준 오차 VWAP 브레이크업 거래 전략

- 유출 및 목표 수익에 기반한 긴 네트워크 전략

- 동적 이동 평균 크로스오버 트렌드 ATR 리스크 관리 시스템과 전략에 따라

- 다중 지표 최적화된 KDJ 트렌드 크로스오버 전략

- 다중 시간 프레임 하이킨-아시 이동 평균 트렌드 다음 거래 시스템

- 동적 변동성 조정 트렌드 다음 전략 ATR 정지 관리와 함께 DI 지표에 기반

- 볼 베어 파워 트레이딩 전략, 부피 퍼센틸 기반의 동적 영리 시스템

- Z-Score 표준화된 선형 신호 양적 거래 전략

- 여러 매개 변수 스토카스틱 지능 트렌드 거래 전략

- 분량-가격 동력 거래 전략과 함께 멀티 EMA 크로스