Sistem Pengikut Trend yang Dipertingkatkan: Identifikasi Trend Dinamik Berdasarkan ADX dan SAR Parabolik

Penulis:ChaoZhang, Tarikh: 2024-12-12 14:21:47Tag:ADXSARDMI

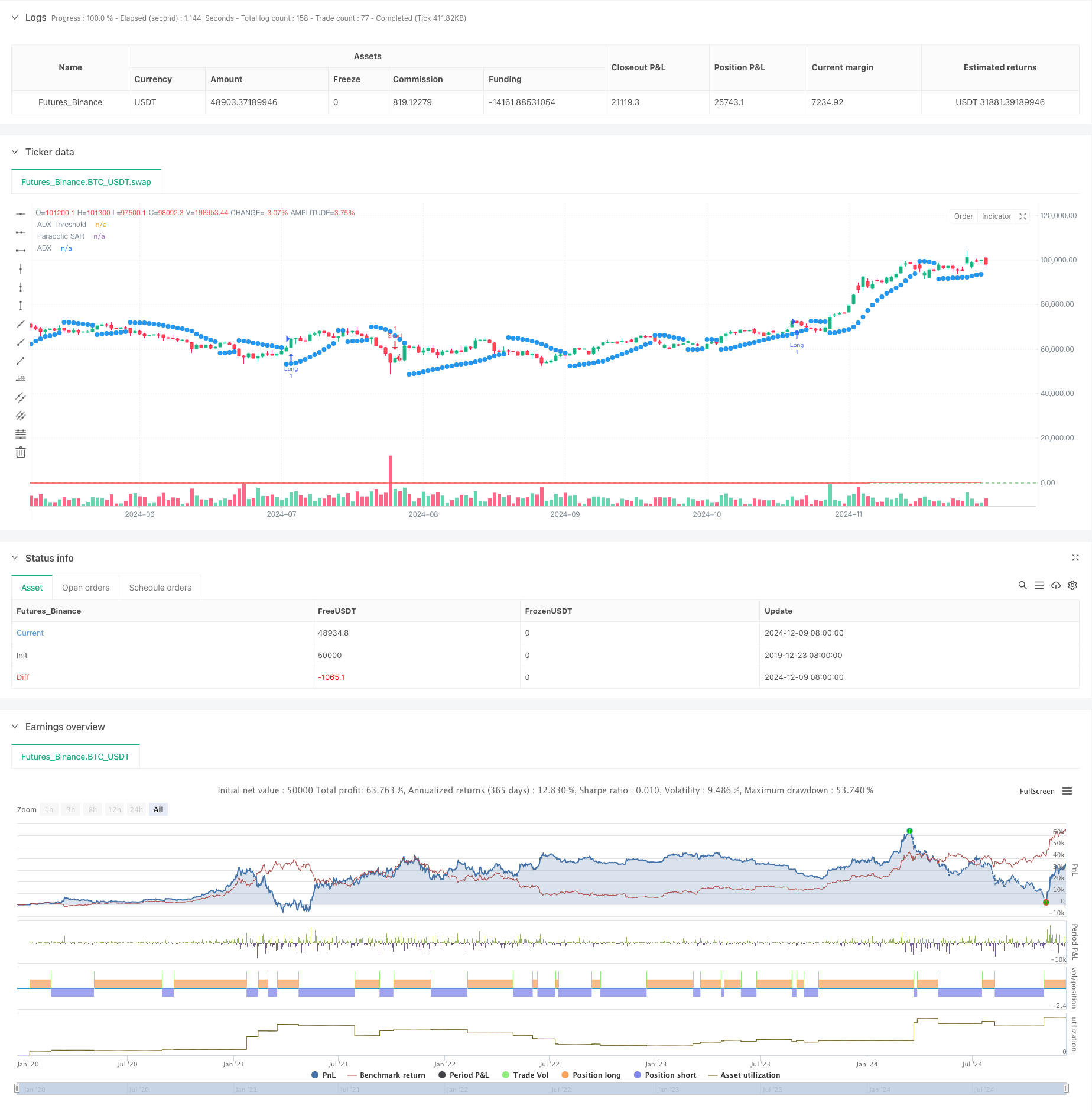

Ringkasan

Strategi ini adalah sistem perdagangan mengikut trend yang menggabungkan Indeks Arah Purata (ADX) dengan penunjuk Hentian Parabolik dan Revers (SAR). Sistem ini mengukur kekuatan trend menggunakan ADX dan mengesahkan arah trend menggunakan SAR untuk menangkap peluang perdagangan di pasaran yang kuat. Ia menggunakan mekanisme pengesahan berganda untuk memastikan kedua-dua kewujudan dan kebolehpercayaan trend.

Prinsip Strategi

Logik teras adalah berdasarkan komponen utama berikut:

- Indikator ADX mengukur kekuatan trend, dengan nilai di atas 25 menunjukkan trend yang signifikan.

- DI + dan DI- crossover menentukan arah trend, dengan DI + > DI- menunjukkan trend menaik dan sebaliknya.

- SAR Parabolik mengesan pergerakan harga dengan menyesuaikan titik berhenti secara dinamik, memberikan pengesahan trend tambahan.

Pencetus isyarat perdagangan adalah seperti berikut:

- Entry panjang: ADX>25, DI+>DI-, dan harga di atas SAR

- Catatan ringkas: ADX>25, DI->DI+, dan harga di bawah SAR

- Keluar: Apabila isyarat perdagangan bertentangan muncul

Kelebihan Strategi

- Mekanisme pengesahan berganda meningkatkan kebolehpercayaan isyarat dengan ketara

- Stop-loss dinamik membantu melindungi keuntungan sedia ada

- Keupayaan penyesuaian parameter yang tinggi untuk keadaan pasaran yang berbeza

- Logik strategi yang jelas, mudah difahami dan dilaksanakan

- Prestasi yang sangat baik dalam pasaran yang kuat

Risiko Strategi

- Boleh menghasilkan isyarat palsu yang kerap di pasaran berayun

- Titik kemasukan mungkin tertinggal dari permulaan trend

- Kemungkinan pengeluaran yang signifikan semasa pembalikan cepat

- Tetapan parameter boleh memberi kesan yang ketara kepada prestasi strategi

Cadangan kawalan risiko:

- Tetapkan had pengeluaran maksimum

- Penyesuaian parameter berdasarkan turun naik pasaran

- Memasukkan penunjuk teknikal tambahan untuk pengesahan perdagangan

- Melaksanakan strategi pengurusan kedudukan

Arahan Pengoptimuman Strategi

-

Memperkenalkan penunjuk turun naik untuk pelarasan parameter

- Meningkatkan ambang ADX semasa tempoh turun naik yang tinggi

- Mengurangkan kepekaan SAR semasa tempoh turun naik yang rendah

-

Mengoptimumkan mekanisme keluar

- Tambah sasaran keuntungan

- Merancang strategi stop-loss dinamik

-

Tambah penapis persekitaran pasaran

- Menggabungkan analisis trendline

- Pertimbangkan faktor jumlah

-

Meningkatkan pengurusan kedudukan

- Pengukuran kedudukan reka bentuk berdasarkan ATR

- Melaksanakan kemasukan/keluar bertahap

Ringkasan

Strategi ini membina sistem trend berikut yang kukuh dengan menggabungkan penunjuk ADX dan SAR. Kelebihan utamanya terletak pada mekanisme pengesahan berganda dan tetapan stop-loss dinamik, walaupun prestasi mungkin kurang optimum di pasaran berayun. Melalui pengoptimuman parameter yang sesuai dan kawalan risiko, strategi dapat mencapai prestasi yang baik dalam persekitaran pasaran yang jelas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © traderhub

//@version=5

strategy("Trend Following ADX + Parabolic SAR", overlay=true)

// Strategy parameters

adxLength = input(14, title="ADX Period")

adxThreshold = input(25, title="ADX Threshold")

adxSmoothing = input(14, title="ADX Smoothing")

sarStart = input(0.02, title="Parabolic SAR Start") // Starting acceleration factor

sarIncrement = input(0.02, title="Parabolic SAR Increment") // Increment step

sarMax = input(0.2, title="Parabolic SAR Max") // Maximum acceleration factor

// Calculate ADX, DI+, and DI-

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Parabolic SAR calculation

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Conditions for a long position

longCondition = adx > adxThreshold and diPlus > diMinus and close > sar

// Conditions for a short position

shortCondition = adx > adxThreshold and diMinus > diPlus and close < sar

// Enter a long position

if (longCondition)

strategy.entry("Long", strategy.long)

// Enter a short position

if (shortCondition)

strategy.entry("Short", strategy.short)

// Close position on reverse signal

if (strategy.position_size > 0 and shortCondition)

strategy.close("Long")

if (strategy.position_size < 0 and longCondition)

strategy.close("Short")

// Plot indicators on the chart

plot(sar, color=color.blue, style=plot.style_circles, linewidth=2, title="Parabolic SAR")

plot(adx, color=color.red, title="ADX")

hline(adxThreshold, "ADX Threshold", color=color.green)

- Trend Multi-Indikator Mengikuti Strategi dengan Pengoptimuman Keuntungan

- ADX Trend Breakout Momentum Strategi Dagangan

- Strategi gabungan pelbagai penunjuk (CCI, DMI, MACD, ADX)

- Multi-Technical Indicator Crossover Momentum Quantitative Trading Strategy - Analisis Integrasi Berdasarkan EMA, RSI dan ADX

- 15MIN BTCUSDTPERP BOT

- VWMA-ADX Momentum dan Strategi Lama Bitcoin Berasaskan Trend

- Teori Gelombang Elliott 4-9 Impulse Wave Automatic Detection Strategi Dagangan

- ADX dan DI untuk v4

- SAR Parabolik

- SAR - tinggi dan rendah

- Strategi Dagangan Sesi Kuantitatif Frekuensi Tinggi: Sistem Pengurusan Posisi Dinamik Beradaptasi Berdasarkan Isyarat Penembusan

- Strategi Kuantitatif Bollinger Breakout yang Dipertingkatkan dengan Sistem Integrasi Penapis Momentum

- Trend Momentum Crossover Multi-EMA Berikutan Strategi

- Strategi Perdagangan Volume Momentum Berbilang Sasaran Pintar

- Bollinger Bands Multi-Period Touch Trend Reversal Strategi Dagangan Kuantitatif

- Strategi Perdagangan Breakout Frekuensi Tinggi Berdasarkan Arahan Dekat Candlestick

- Trend Retracement Fibonacci Dinamik Lanjutan Strategi Dagangan Kuantitatif

- Indeks Berubah Purata Dinamik Trend Keuntungan Berbilang Tahap Mengikut Strategi

- Sistem Dagangan Purata Bergerak Berbilang dengan Pengesahan Momentum dan Volume Strategi Trend Kuantitatif

- Strategi Dagangan Seimbang Dengan Amalan Keuntungan dan Hentikan Kerugian

- Strategi Dagangan Momentum Stochastic Dual Timeframe

- Adaptive Bollinger Bands Strategi Pengurusan Posisi Dinamik

- RSI Dinamik Strategi Perdagangan Swing Masa Pintar

- Strategi Dagangan Dua Arah Berdasarkan Analisis Corak Penyerapan Candle

- Bollinger Breakout dengan Kebalikan Rata 4H Strategi Dagangan Kuantitatif

- Trend Mengikut Strategi Pengukuran Kedudukan Grid Dinamik

- Strategi Crossover BBI Berganda (Indeks Banteng dan Beruang)

- Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi Dagangan Revolusi Rata-rata Volatiliti Lanjutan: Sistem Dagangan Kuantitatif Berbilang Dimensi Berdasarkan VIX dan Purata Bergerak