Strategi Perdagangan Julat Frekuensi Tinggi Berbilang Penunjuk

Penulis:ChaoZhang, Tarikh: 2024-12-27 14:18:57Tag:RSIEMAVOLN-BARTPSL

Ringkasan

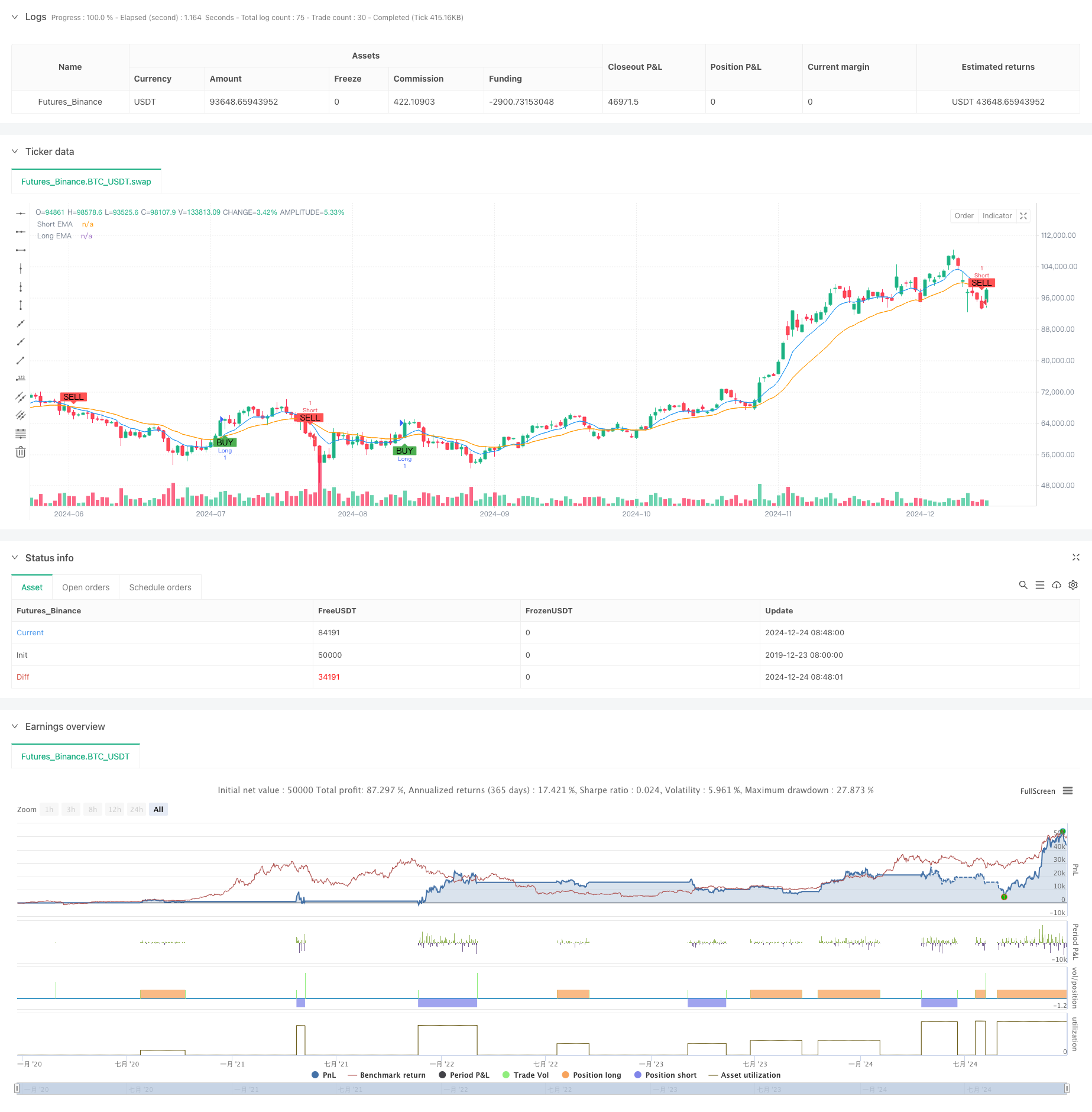

Ini adalah strategi perdagangan julat frekuensi tinggi berdasarkan pelbagai penunjuk teknikal. Strategi ini menggabungkan isyarat dari Exponential Moving Average (EMA), Indeks Kekuatan Relatif (RSI), analisis jumlah, dan pengenalan corak harga N-periode untuk mengenal pasti titik masuk yang optimum dalam perdagangan jangka pendek. Ia melaksanakan pengurusan risiko yang ketat melalui tahap mengambil keuntungan dan stop-loss yang telah ditentukan.

Prinsip Strategi

Logik teras bergantung pada pengesahan isyarat pelbagai dimensi:

- Menggunakan crossover EMA 8 tempoh dan 21 tempoh untuk menentukan arah trend jangka pendek

- Memvalidasi momentum pasaran menggunakan RSI 14 tempoh, dengan RSI>50 mengesahkan momentum menaik dan RSI<50 mengesahkan momentum menurun

- Membandingkan jumlah semasa dengan jumlah purata 20 tempoh untuk memastikan aktiviti pasaran

- Mengenali corak pembalikan yang berpotensi dengan membandingkan 5 lilin terakhir dengan 10 lilin sebelumnya Isyarat perdagangan dihasilkan hanya apabila semua keadaan sejajar. Posisi panjang dibuka pada harga pasaran untuk isyarat bullish, dan kedudukan pendek untuk isyarat bearish. Risiko dikawal melalui 1.5% mengambil keuntungan dan 0.7% tahap stop-loss.

Kelebihan Strategi

- Penyelesaian silang isyarat berbilang dimensi mengurangkan isyarat palsu dengan ketara

- Menggabungkan faedah mengikuti trend dan perdagangan momentum untuk peningkatan kesesuaian

- Pengesahan jumlah menghalang perdagangan semasa tempoh tidak cair

- Pengiktirafan corak N-periode membolehkan pengesanan pembalikan pasaran tepat pada masanya

- Nisbah keuntungan/kerugian yang munasabah untuk kawalan risiko yang berkesan

- Logik yang jelas memudahkan pengoptimuman berterusan dan pelarasan parameter

Risiko Strategi

- Stop-loss yang kerap boleh berlaku di pasaran yang sangat tidak menentu

- Kelewatan sebut harga yang sensitif kepada pembuat pasaran

- Peluang yang agak sedikit apabila semua penunjuk sejajar

- Kemungkinan kerugian berturut-turut di pasaran yang berbeza Langkah-langkah pengurangan:

- Sesuaikan secara dinamik nisbah keuntungan/kerugian berdasarkan turun naik pasaran

- Perdagangan semasa tempoh kecairan yang tinggi

- Mengoptimumkan parameter untuk mengimbangi kuantiti isyarat dan kualiti

- Melaksanakan hentian untuk meningkatkan keuntungan

Arahan pengoptimuman

- Memperkenalkan mekanisme pelarasan parameter adaptif untuk pengoptimuman automatik berdasarkan keadaan pasaran

- Tambah penapis turun naik untuk menghentikan perdagangan dalam turun naik yang berlebihan

- Membangunkan algoritma pengenalan corak N-periode yang lebih canggih

- Melaksanakan saiz kedudukan berdasarkan ekuiti akaun

- Tambah pengesahan jangka masa berbilang untuk peningkatan kebolehpercayaan isyarat

Ringkasan

Strategi ini mengenal pasti peluang perdagangan berkualiti dalam perdagangan frekuensi tinggi melalui kerjasama penunjuk teknikal berbilang dimensi. Ia mempertimbangkan ciri-ciri trend, momentum, dan jumlah sambil memastikan kestabilan melalui kawalan risiko yang ketat. Walaupun terdapat ruang untuk pengoptimuman, ia mewakili pendekatan perdagangan yang logik dan praktikal.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("XRP/USD Scalping Strategy with Alerts", overlay=true)

// Input parameters

ema_short = input.int(8, title="Short EMA Period")

ema_long = input.int(21, title="Long EMA Period")

rsiperiod = input.int(14, title="RSI Period")

vol_lookback = input.int(20, title="Volume Lookback Period")

n_bars = input.int(5, title="N-Bars Detection")

take_profit_perc = input.float(1.5, title="Take Profit (%)") / 100

stop_loss_perc = input.float(0.7, title="Stop Loss (%)") / 100

// Indicators

ema_short_line = ta.ema(close, ema_short)

ema_long_line = ta.ema(close, ema_long)

rsi = ta.rsi(close, rsiperiod)

avg_volume = ta.sma(volume, vol_lookback)

// N-bar detection function

bullish_nbars = ta.lowest(low, n_bars) > ta.lowest(low, n_bars * 2)

bearish_nbars = ta.highest(high, n_bars) < ta.highest(high, n_bars * 2)

// Entry conditions

long_condition = ta.crossover(ema_short_line, ema_long_line) and rsi > 50 and volume > avg_volume and bullish_nbars

short_condition = ta.crossunder(ema_short_line, ema_long_line) and rsi < 50 and volume > avg_volume and bearish_nbars

// Plot signals

plotshape(long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy execution

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", from_entry="Long", limit=close * (1 + take_profit_perc), stop=close * (1 - stop_loss_perc))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", from_entry="Short", limit=close * (1 - take_profit_perc), stop=close * (1 + stop_loss_perc))

// Plot EMA lines

plot(ema_short_line, color=color.blue, title="Short EMA")

plot(ema_long_line, color=color.orange, title="Long EMA")

// Create alerts

alertcondition(long_condition, title="Buy Alert", message="Buy Signal: EMA Crossover, RSI > 50, Volume > Avg, Bullish N-Bars")

alertcondition(short_condition, title="Sell Alert", message="Sell Signal: EMA Crossunder, RSI < 50, Volume > Avg, Bearish N-Bars")

- Strategi Hedging Momentum Multi-RSI-EMA dengan Peningkatan Posisi

- Strategi Pembalikan RSI Berbilang Jangka Masa

- Pertukaran EMA berganda dengan RSI Momentum Enhanced Trading Strategy

- Adaptive Trend Following Strategy dengan Sistem Kawalan Pengeluaran Dinamik

- Strategi Dagangan Dinamik Multi-Indikator

- Multi-Trend Following dan Struktur Breakout Strategy

- Strategi Perdagangan Crossover Multi-EMA dengan Penunjuk Momentum

- Strategi Kecerdasan Pembalikan Trend Multi-Indikator yang Ditingkatkan

- KRK ADA 1H Strategi Slow Stochastic dengan lebih banyak entri dan AI

- Strategi Dagangan Momentum Crossover Multi-Indikator dengan Sistem Amalan Keuntungan dan Hentikan Kerugian yang Dioptimumkan

- Strategi Dagangan Kuantitatif Mengambil Trend Dinamik Multi-EMA

- Pergerakan purata dinamik dan Bollinger Bands strategi silang dengan model optimum stop-loss tetap

- RSI Strategi Dagangan Pembalikan Trend dengan ATR Stop Loss dan Kawalan Zon Dagangan

- Multi-EMA Cross dengan Osilator dan Strategi Perdagangan Sokongan/Rintangan Dinamik

- Trend gabungan Multi-SMA dan Stochastic Berikutan Strategi Dagangan

- Strategi Dagangan Dinamik Beradaptasi Berdasarkan Pengembalian Logaritma Standard

- Strategi Dagangan Mengikut Trend Selang Multi-Indikator: Analisis Kuantitatif Berdasarkan RSI Stochastic dan Sistem Purata Bergerak

- Strategy Trend Crossing Multi-Indikator: Sistem Perdagangan Band Sokongan Pasaran Bull

- Multi-Level Dynamic MACD Trend Following Strategy dengan Sistem Analisis Ekstensi Tinggi / Rendah 52-Minggu

- Sistem Dagangan Pembalikan Trend Momentum RSI Dual EMA - Strategi Terobosan Momentum Berdasarkan EMA dan RSI Crossover

- Strategi Dagangan Pembalikan Trendline Breakout Dinamis

- Trend Dinamik Multi-Indikator Berikutan Strategi Berdasarkan EMA dan SMA

- Strategi Pengurusan Risiko dan Pengikut Trend Fibonacci yang Dipertingkatkan

- Adaptive Multi-State EMA-RSI Momentum Strategy dengan Sistem Penapis Indeks Choppiness

- Sistem Pengoptimuman Strategi Dagangan Purata Bergerak Eksponensial Pintar

- Strategi Perdagangan Divergensi Sistem Harga Volatiliti yang Dikuasakan AI

- Strategi Dagangan Swing Multi-EMA yang Mengikuti Trend dengan Pengurusan Risiko Berasaskan ATR

- Strategi pembalikan purata yang dipertingkatkan dengan Bollinger Bands dan Integrasi RSI

- Perbezaan RSI Berbilang Tempoh dengan Strategi Dagangan Kuantitatif Sokongan/Rintangan

- Adaptive Trend Following Strategy dengan Sistem Kawalan Pengeluaran Dinamik