Strategi Penangkapan Trend Kuantitatif Berdasarkan Analisis Panjang Wick Candlestick

Penulis:ChaoZhang, Tarikh: 2025-01-06 16:33:16Tag:MAVWMASMAEMAWMA

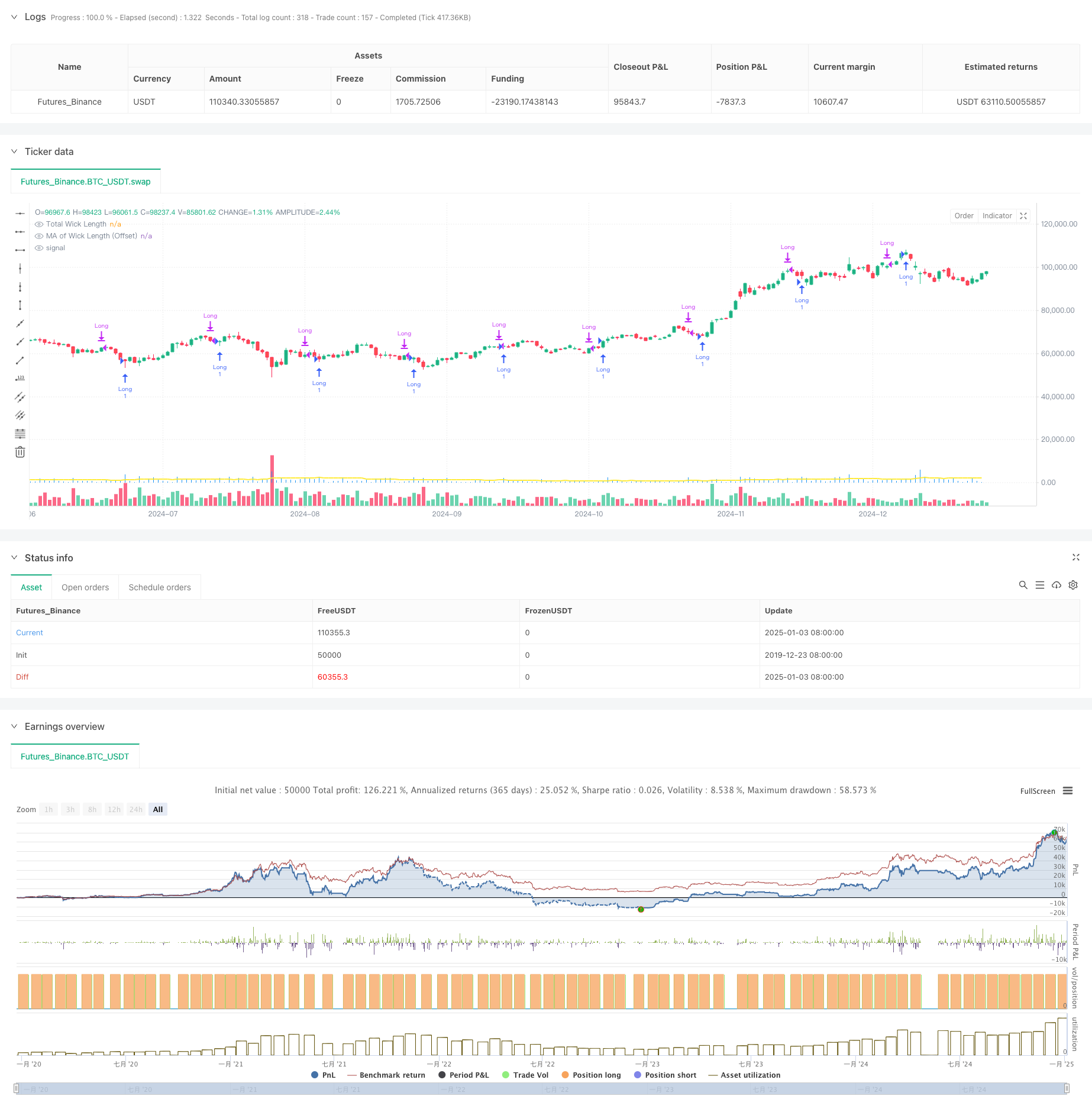

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan analisis teknikal candlestick, terutama mengenal pasti peluang perdagangan yang berpotensi dengan menganalisis panjang keseluruhan lilin atas dan bawah lilin. Mekanisme teras membandingkan panjang lilin keseluruhan yang dikira dalam masa nyata dengan purata bergerak yang disesuaikan dengan offset, menghasilkan isyarat panjang apabila panjang lilin memecahkan purata bergerak. Strategi ini mengintegrasikan pelbagai jenis purata bergerak, termasuk Purata Bergerak Sederhana (SMA), Purata Bergerak Eksponen (EMA), Purata Bergerak Berat (WMA), dan Purata Bergerak Berimbang Volume (VWMA), menyediakan pedagang dengan pilihan pemilihan parameter yang fleksibel.

Prinsip Strategi

Logik teras merangkumi langkah utama berikut:

- Mengira panjang lilin atas dan bawah untuk setiap candlestick: lilin atas adalah perbezaan antara tinggi dan yang lebih besar daripada tutup/terbuka, lilin bawah adalah perbezaan antara yang lebih kecil daripada tutup/terbuka dan rendah

- Mengira panjang total wick dengan menambah panjang wick atas dan bawah

- Mengira purata bergerak panjang wicket berdasarkan jenis yang dipilih oleh pengguna (SMA/EMA/WMA/VWMA)

- Tambah offset yang ditakrifkan pengguna ke purata bergerak

- Menghasilkan isyarat panjang apabila masa nyata panjang wick keseluruhan mematahkan melalui offset disesuaikan purata bergerak

- Posisi ditutup secara automatik selepas tempoh penyelenggaraan yang ditetapkan

Kelebihan Strategi

- Pemilihan penunjuk teknikal yang rasional: panjang wicket mencerminkan secara berkesan turun naik pasaran dan kekuatan pergerakan harga, penting untuk mengenal pasti pembalikan trend

- Tetapan parameter yang fleksibel: pelbagai pilihan purata bergerak dan parameter yang boleh disesuaikan disesuaikan dengan keadaan pasaran yang berbeza

- Kawalan risiko yang komprehensif: tempoh penyimpanan tetap menghalang risiko pendedahan berlebihan

- Visualisasi yang luar biasa: histogram memaparkan panjang lilin, carta garis menunjukkan purata bergerak, secara intuitif membentangkan isyarat perdagangan

- Logik pengiraan yang jelas: struktur kod ringkas, mudah difahami dan dikekalkan

Risiko Strategi

- Kebergantungan persekitaran pasaran: isyarat mungkin kurang berkesan dalam persekitaran turun naik yang rendah

- Sensitiviti parameter: tempoh purata bergerak, nilai offset memberi kesan yang ketara kepada prestasi strategi

- Risiko pecah palsu: kemungkinan pecah jangka pendek dengan pembalikan pantas yang membawa kepada isyarat palsu

- Batasan tempoh penahan tetap: ketidakupayaan untuk menyesuaikan masa penahan secara dinamik berdasarkan keadaan pasaran

- Perdagangan unidirectional: hanya menyokong kedudukan panjang, tidak boleh mendapat keuntungan dalam trend penurunan

Arahan Pengoptimuman Strategi

- Menggabungkan penapisan turun naik: menggabungkan ATR atau penunjuk turun naik sejarah untuk berdagang dalam persekitaran turun naik yang sesuai

- Tambah syarat penapisan trend: mengintegrasikan purata bergerak jangka panjang atau penunjuk trend untuk berdagang dengan trend utama

- Mengoptimumkan pengurusan kedudukan: memperkenalkan mekanisme stop-loss / keuntungan dinamik, menyesuaikan tempoh penahan berdasarkan turun naik pasaran

- Tambah fungsi dagangan pendek: termasuk kedudukan pendek di bawah syarat yang sesuai untuk mempelbagaikan sumber pendapatan

- Meningkatkan penapisan isyarat: pertimbangkan jumlah, sentimen pasaran, dan penunjuk pelbagai dimensi lain untuk meningkatkan kualiti isyarat

Ringkasan

Strategi ini menggabungkan penunjuk teknikal klasik analisis lilin lilin dengan kaedah perdagangan kuantitatif moden, mewujudkan sistem perdagangan dengan logika yang jelas dan kepraktisan yang kuat. Kelebihan teras terletak pada fleksibiliti parameter dan kawalan risiko yang komprehensif, walaupun keterbatasan termasuk ketergantungan persekitaran pasaran yang kuat dan kepekaan parameter. Potensi peningkatan yang signifikan wujud melalui integrasi indikator berbilang dimensi dan pengoptimuman pengurusan kedudukan. Secara keseluruhan, ia mewakili strategi perdagangan kuantitatif yang asasnya baik dan logik yang konsisten yang sesuai untuk pembangunan dan pengoptimuman lanjut.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

- Sistem Trend Penembusan Bersejarah dengan Penapis Purata Bergerak (HBTS)

- Bollinger Bands Breakout Momentum Strategi Dagangan

- Adaptive Moving Average Crossover Strategi

- Trend Crossover Purata Multi-Moving Mengikut Strategi dengan Penapis Volatiliti

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Trend Crossover Purata Bergerak Berbilang Tempoh Mengikut Strategi

- Strategi Dagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Purata Bergerak

- Bollinger Bands dan Strategi Crossover Purata Bergerak

- Strategi kuantitatif crossover purata bergerak dinamik pelbagai penunjuk

- Strategi Stop Trailing Dinamik Berbilang Tahap Berbasis Bollinger Bands dan ATR

- Trend Penggabungan Indikator Multi-Teknikalan Berikutan Strategi Dagangan Kuantitatif

- Indikator Multi-Teknik Momentum-MA Trend Mengikut Strategi

- Sistem Dagangan Crossover Triple EMA dengan Pengurusan Stop Loss berasaskan Smart R2R

- Strategi Kuantitatif EMA Rentas Frekuensi Tinggi Dinamis yang Dikendalikan oleh Volatiliti

- Strategi Dagangan Pembalikan Momentum Indikator Teknikal Berganda dengan Sistem Pengurusan Risiko

- Strategi Dagangan Kuantitatif Berbilang Jangka Masa Berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

- Analisis Strategi Fibonacci Bollinger Bands yang Sesuai

- Strategi Perdagangan corak candlestick pelbagai jangka masa

- Algoritma Perdagangan Trend Dinamik Supertrend Multi-Timeframe

- Strategi Dagangan Rintisan MACD Lanjutan dengan Pengurusan Risiko Beradaptasi

- Strategi Perdagangan Penembusan VWAP Penyimpangan Standar Ganda Statistik

- Strategi Grid Panjang Berdasarkan Pengeluaran dan Matlamat Keuntungan

- Tren silang purata bergerak dinamik mengikut strategi dengan sistem pengurusan risiko ATR

- Multi-Indicator Optimized KDJ Trend Crossover Strategy Berdasarkan Sistem Dagangan Pola Stochastic Dinamis

- Trend Purata Bergerak Berbilang Jangka Masa Heikin-Ashi Mengikut Sistem Dagangan

- Tren Dinamis yang Disesuaikan Volatiliti Mengikuti Strategi Berdasarkan Penunjuk DI dengan Pengurusan Hentian ATR

- Strategi Dagangan Kuasa Bull Bear dengan Sistem Ambil Keuntungan Dinamik Berasaskan Percentile Volume

- Z-Score Normal Isyarat Linear Strategi Dagangan Kuantitatif

- Strategi Perdagangan Trend Inteligent Stochastic Berbilang Parameter

- Multi-EMA Cross dengan Strategi Dagangan Volume-Price Momentum