Sistema aprimorado de acompanhamento de tendências: identificação dinâmica de tendências baseada no ADX e no SAR parabólico

Autora:ChaoZhang, Data: 2024-12-12 14:21:47Tags:ADXSARDMI

Resumo

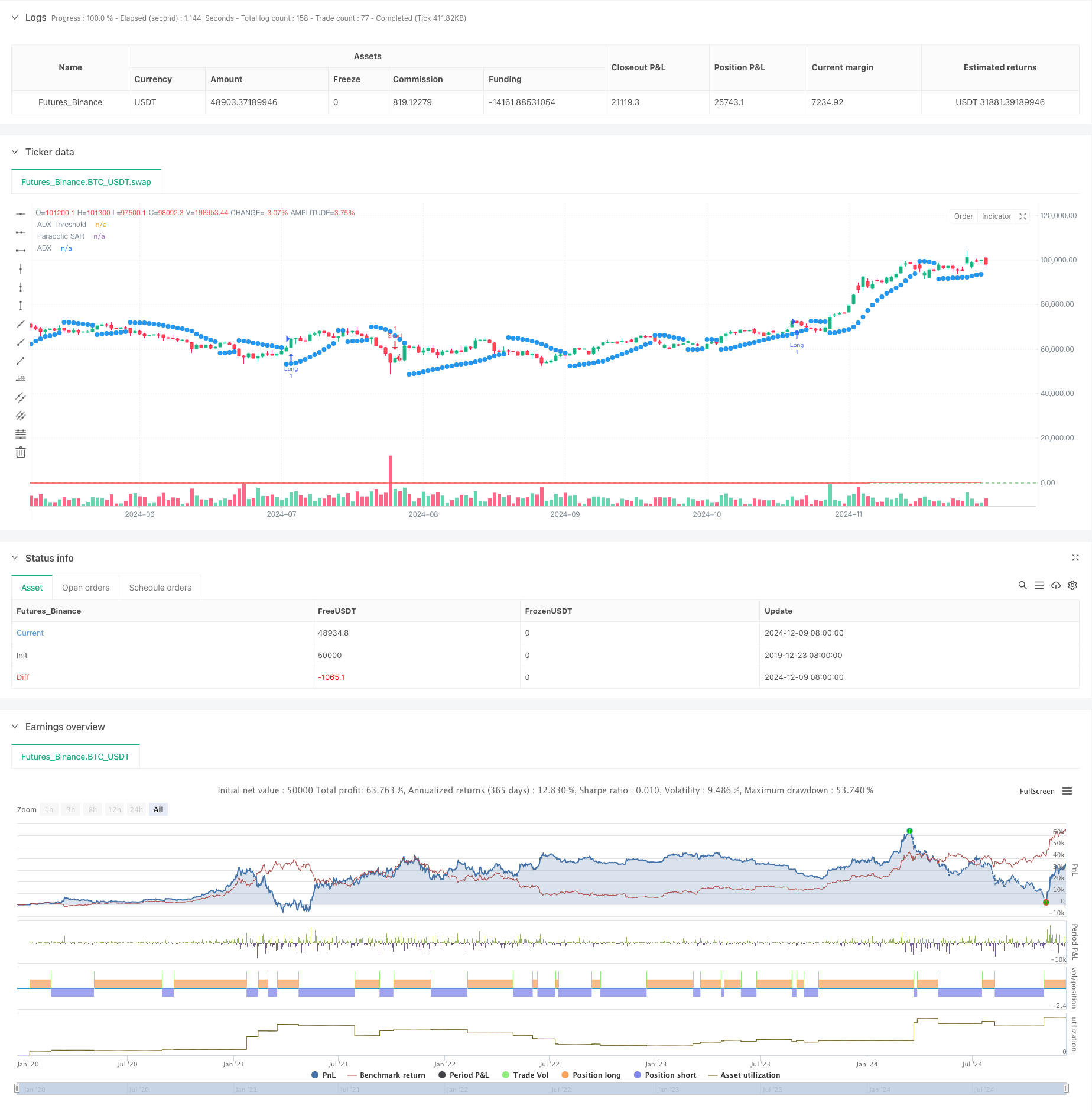

Esta estratégia é um sistema de negociação que combina o índice direcional médio (ADX) com o indicador parabólico de parada e inversão (SAR). O sistema mede a força da tendência usando o ADX e confirma a direção da tendência usando o SAR para capturar oportunidades de negociação em mercados de forte tendência.

Princípio da estratégia

A lógica básica baseia-se nos seguintes componentes-chave:

- O indicador ADX mede a força da tendência, com valores superiores a 25 indicando uma tendência significativa.

- Os cruzamentos DI+ e DI- determinam a direcção da tendência, sendo que DI+ > DI- indica a tendência ascendente e vice-versa.

- O SAR parabólico rastreia o movimento dos preços ajustando dinamicamente os pontos de parada, fornecendo confirmação adicional da tendência.

Os gatilhos dos sinais comerciais são os seguintes:

- Introdução longa: ADX>25, DI+>DI-, e preço acima do SAR

- Inscrição curta: ADX>25, DI->DI+, e preço abaixo do SAR

- Exit: quando aparecem sinais de negociação opostos

Vantagens da estratégia

- Mecanismo de confirmação dupla melhora significativamente a fiabilidade do sinal

- O stop-loss dinâmico ajuda a proteger os lucros existentes

- Alta adaptabilidade dos parâmetros a diferentes condições de mercado

- Lógica estratégica clara, fácil de compreender e executar

- Excelente desempenho em mercados em forte evolução

Riscos estratégicos

- Pode gerar sinais falsos frequentes em mercados oscilantes

- Pontos de entrada podem atrasar o início da tendência

- Potencial de saques significativos durante reversões rápidas

- As definições dos parâmetros podem afetar significativamente o desempenho da estratégia

Sugestões de controlo de riscos:

- Estabelecer limites máximos de extracção

- Ajustar os parâmetros com base na volatilidade do mercado

- Incorporar indicadores técnicos adicionais para a confirmação das trocas

- Implementar estratégias de gestão de posições

Orientações para a otimização da estratégia

-

Introdução de indicadores de volatilidade para ajustamento de parâmetros

- Aumentar o limiar ADX durante períodos de alta volatilidade

- Reduzir a sensibilidade SAR durante períodos de baixa volatilidade

-

Otimizar o mecanismo de saída

- Objetivos de lucro agregado

- Conceber uma estratégia dinâmica de stop-loss

-

Adicionar filtros de ambiente de mercado

- Incorporar a análise da linha de tendência

- Considere os fatores de volume

-

Melhorar a gestão das posições

- Dimensão da posição de projeto baseada no ATR

- Implementar entrada/saída por etapas

Resumo

Esta estratégia constrói um robusto sistema de tendência seguindo combinando indicadores ADX e SAR. Suas principais vantagens estão no mecanismo de confirmação dupla e configurações dinâmicas de stop-loss, embora o desempenho possa ser subóptimo em mercados oscilantes. Através da otimização apropriada de parâmetros e controle de risco, a estratégia pode alcançar um bom desempenho em ambientes de mercado claramente em tendência.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © traderhub

//@version=5

strategy("Trend Following ADX + Parabolic SAR", overlay=true)

// Strategy parameters

adxLength = input(14, title="ADX Period")

adxThreshold = input(25, title="ADX Threshold")

adxSmoothing = input(14, title="ADX Smoothing")

sarStart = input(0.02, title="Parabolic SAR Start") // Starting acceleration factor

sarIncrement = input(0.02, title="Parabolic SAR Increment") // Increment step

sarMax = input(0.2, title="Parabolic SAR Max") // Maximum acceleration factor

// Calculate ADX, DI+, and DI-

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Parabolic SAR calculation

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Conditions for a long position

longCondition = adx > adxThreshold and diPlus > diMinus and close > sar

// Conditions for a short position

shortCondition = adx > adxThreshold and diMinus > diPlus and close < sar

// Enter a long position

if (longCondition)

strategy.entry("Long", strategy.long)

// Enter a short position

if (shortCondition)

strategy.entry("Short", strategy.short)

// Close position on reverse signal

if (strategy.position_size > 0 and shortCondition)

strategy.close("Long")

if (strategy.position_size < 0 and longCondition)

strategy.close("Short")

// Plot indicators on the chart

plot(sar, color=color.blue, style=plot.style_circles, linewidth=2, title="Parabolic SAR")

plot(adx, color=color.red, title="ADX")

hline(adxThreshold, "ADX Threshold", color=color.green)

- Tendência de múltiplos indicadores Seguindo uma estratégia com otimização de lucros

- ADX Trend Breakout Momentum Trading Strategy (Estratégia de negociação de impulso da tendência da ADX)

- Estratégia de combinação de múltiplos indicadores (CCI, DMI, MACD, ADX)

- Indicador multi-técnico Crossover Momentum Estratégia quantitativa de negociação - Análise de integração baseada na EMA, RSI e ADX

- 15 MIN BTCUSDTPERP BOT

- VWMA-ADX Momentum e Estratégia de longo prazo do Bitcoin baseada em tendências

- Teoria da onda de Elliott 4-9 Detecção automática de onda de impulso Estratégia de negociação

- ADX e DI para v4

- SAR parabólico

- SAR - alto e baixo

- Estratégia de negociação de sessão quantitativa de alta frequência: Sistema de gestão de posição dinâmica adaptativa baseado em sinais de ruptura

- Estratégia quantitativa de ruptura de Bollinger aprimorada com sistema de integração do filtro de impulso

- Tendência do ímpeto cruzado multi-EMA na sequência da estratégia

- Estratégia de negociação de volume de impulso inteligente multi-alvo

- Método de negociação quantitativo de inversão de tendência

- Estratégia de negociação de breakout de alta frequência baseada na direção de fechamento de velas

- Tendência de Retracement Dinâmico Fibonacci Avançado Estratégia de Negociação Quantitativa

- Tendência de lucro de vários níveis de índice variável médio dinâmico

- Sistema de negociação de média móvel múltipla com confirmação de impulso e volume Estratégia de tendência quantitativa

- Estratégia de negociação equilibrada com retorno de lucro adaptativo e stop-loss

- Estratégia de negociação de momento estocástico de duplo prazo

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia de cruzamento duplo BBI (índice de touros e ursos)

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel