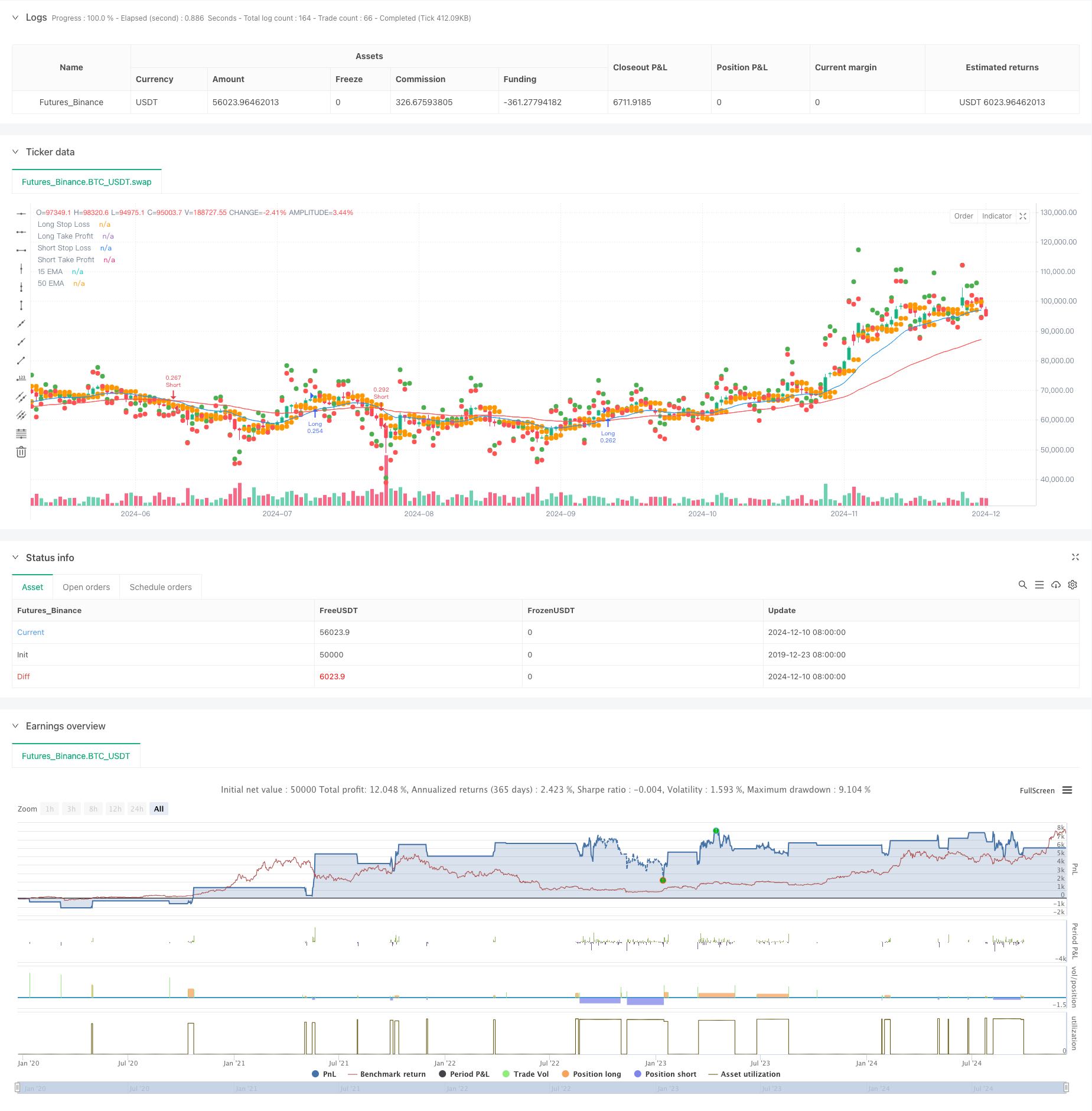

Visão geral

Trata-se de uma estratégia de negociação baseada no cruzamento de 15 ciclos e 50 ciclos de EMAs. A estratégia permite o controle ideal da relação risco-benefício através de uma configuração inteligente de stop loss e gain. A estratégia não só é capaz de capturar sinais de reversão de tendência, mas também pode ajustar automaticamente os parâmetros de negociação de acordo com a flutuação do mercado, aumentando a estabilidade e a lucratividade da estratégia.

Princípio da estratégia

A lógica central da estratégia baseia-se em um sinal de cruzamento entre um EMA rápido (em 15 ciclos) e um EMA lento (em 50 ciclos). Quando a linha rápida atravessa a linha lenta, o sistema gera um sinal de multiplicação; Quando a linha rápida atravessa a linha lenta, o sistema gera um sinal de paralisação. Para otimizar o gerenciamento de risco, a estratégia usa o método de configuração de stop loss dinâmico, ou seja, o preço de abertura mais baixo das linhas 2K anteriores como ponto de parada múltipla e o preço de abertura mais alto como ponto de parada vazio. O objetivo de lucro é definido através do dobro do risco, garantindo um bom retorno de risco.

Vantagens estratégicas

- Gerenciamento de risco dinâmico: a estratégia pode ajustar automaticamente os parâmetros de risco de acordo com as flutuações do mercado, calculando a posição de parada em tempo real.

- Risco-benefício-optimizado: garante que cada transação tenha um espaço razoável para o lucro, definindo um objetivo de lucro em duas vezes a distância de parada.

- Gerenciamento de fundos sólido: negocie com 30% dos fundos da conta, garantindo o potencial de lucro e evitando riscos excessivos.

- A estratégia permite capturar oportunidades de negociação em ambos os sentidos, aumentando a frequência de negociação e a oportunidade de lucrar.

- Auxílio visual: o comerciante pode monitorar o estado do negócio de forma intuitiva, marcando as posições de stop loss e profit no gráfico.

Risco estratégico

- Risco de mercado de choque: em mercados de choque horizontal, o sinal de cruzamento de equilíbrio pode produzir um falso sinal, resultando em perdas contínuas.

- Risco de deslizamento: quando o mercado flutua rapidamente, o preço de transação real pode estar em grande desvio do preço ideal.

- Risco de gestão de fundos: o uso fixo de 30% de fundos pode ser demasiado radical em certas condições de mercado.

- Risco de configuração de stop loss: O stop loss baseado nas duas primeiras linhas K pode não ser suficientemente flexível em condições de mercado extremas.

Direção de otimização da estratégia

- Introdução de filtros de tendência: você pode adicionar indicadores adicionais de confirmação de tendência, como o ADX ou o indicador de força de tendência, para filtrar os sinais de fraqueza.

- Gerenciamento dinâmico de fundos: pode ajustar automaticamente o tamanho da posição de acordo com a volatilidade do mercado, tornando a estratégia mais adaptável.

- Optimizar o método de stop loss: pode ser considerado a introdução de indicadores ATR para a configuração de stop loss, para que o stop loss seja mais compatível com as características de flutuação do mercado.

- Aumentar o filtro de tempo: adicionar filtro de tempo de negociação, evitando períodos de alta volatilidade ou falta de liquidez.

- Introdução de confirmação de volume de transação: O volume de transação é usado como um indicador de confirmação de sinais de transação, aumentando a confiabilidade do sinal.

Resumir

Trata-se de uma estratégia de cruzamento linear, de estrutura completa e lógica clara. Combinando métodos clássicos de análise técnica com técnicas modernas de gerenciamento de risco, a estratégia atinge melhores características de risco e ganho. Embora haja algum espaço para otimização, a estrutura básica da estratégia possui boa praticidade e extensibilidade.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs

ema_short_length = input(15, title="Short EMA Length")

ema_long_length = input(50, title="Long EMA Length")

// Calculate EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

// Plot EMAs

plot(ema_short, color=color.blue, title="15 EMA")

plot(ema_long, color=color.red, title="50 EMA")

// Entry Conditions (Any EMA Cross)

cross_condition = ta.crossover(ema_short, ema_long) or ta.crossunder(ema_short, ema_long)

// Determine Trade Direction

is_long = ta.crossover(ema_short, ema_long)

is_short = ta.crossunder(ema_short, ema_long)

// Stop Loss and Take Profit

long_stop_loss = ta.lowest(open[1], 2) // Lowest open of the last 2 candles

short_stop_loss = ta.highest(open[1], 2) // Highest open of the last 2 candles

long_take_profit = close + 2 * (close - long_stop_loss)

short_take_profit = close - 2 * (short_stop_loss - close)

// Execute Trades

if (cross_condition)

if (is_long)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

else if (is_short)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plot Stop Loss and Take Profit Levels

plot(long_stop_loss, color=color.orange, title="Long Stop Loss", style=plot.style_circles, linewidth=2)

plot(long_take_profit, color=color.green, title="Long Take Profit", style=plot.style_circles, linewidth=2)

plot(short_stop_loss, color=color.orange, title="Short Stop Loss", style=plot.style_circles, linewidth=2)

plot(short_take_profit, color=color.red, title="Short Take Profit", style=plot.style_circles, linewidth=2)