Estratégia de negociação de intervalos de alta frequência com múltiplos indicadores

Autora:ChaoZhang, Data: 2024-12-27 14:18:57Tags:RSIEMAVOLN-BARTPSL

Resumo

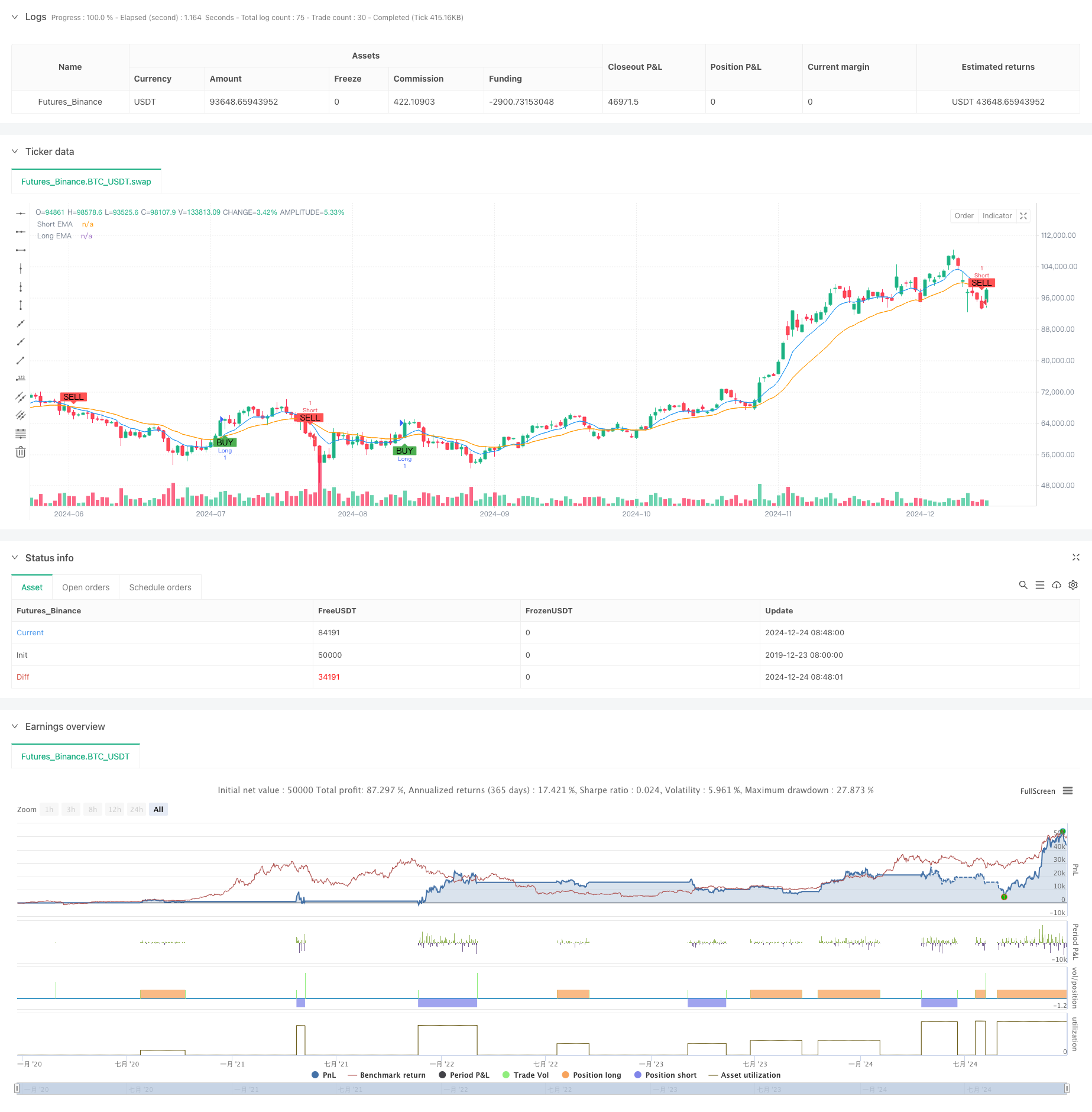

Esta é uma estratégia de negociação de alta frequência baseada em múltiplos indicadores técnicos. A estratégia combina sinais de média móvel exponencial (EMA), índice de força relativa (RSI), análise de volume e reconhecimento de padrões de preços de período N para identificar pontos de entrada ideais na negociação de curto prazo. Implementa uma gestão de risco rigorosa através de níveis predefinidos de take-profit e stop-loss.

Princípio da estratégia

A lógica central baseia-se na confirmação de sinal multidimensional:

- Utiliza cruzamento de EMA de 8 e 21 períodos para determinar a direcção da tendência a curto prazo

- Valida a dinâmica do mercado utilizando o RSI de 14 períodos, com RSI>50 confirmando a dinâmica de alta e RSI<50 confirmando a dinâmica de baixa

- Compara o volume atual com o volume médio de 20 períodos para assegurar a atividade do mercado

- Identifica padrões potenciais de reversão comparando as últimas 5 velas com as 10 velas anteriores Os sinais de negociação são gerados somente quando todas as condições estão alinhadas. As posições longas são abertas ao preço de mercado para sinais de alta e as posições curtas para sinais de baixa. O risco é controlado através de níveis de take-profit de 1,5% e stop-loss de 0,7%.

Vantagens da estratégia

- A validação cruzada do sinal multidimensional reduz significativamente os falsos sinais

- Combina os benefícios do seguimento da tendência e da negociação de impulso para melhorar a adaptabilidade

- A confirmação do volume impede a negociação durante períodos ilíquidos

- O reconhecimento de padrões de N períodos permite a detecção atempada de reversões de mercado

- Relatórios razoáveis de lucro/perda para um controlo eficaz dos riscos

- Uma lógica clara facilita a otimização contínua e o ajuste dos parâmetros

Riscos estratégicos

- Os mercados altamente voláteis podem apresentar frequentes stop-losses

- Retardos de cotação sensíveis aos gestores de mercado

- Relativamente poucas oportunidades quando todos os indicadores se alinham

- Possíveis perdas consecutivas em mercados variados Medidas de atenuação:

- Ajustar dinamicamente os rácios de lucro/perda com base na volatilidade do mercado

- Negociação durante períodos de elevada liquidez

- Otimizar os parâmetros para equilibrar a quantidade e a qualidade do sinal

- Implementar paradas de atraso para melhorar a rentabilidade

Orientações de otimização

- Introduzir mecanismos adaptativos de ajuste de parâmetros para otimização automática com base nas condições de mercado

- Adicionar filtros de volatilidade para pausar a negociação em caso de volatilidade excessiva

- Desenvolver algoritmos mais sofisticados de reconhecimento de padrões de N-período

- Implementar o dimensionamento das posições com base no património líquido da conta

- Adicionar confirmação de vários prazos para aumentar a confiabilidade do sinal

Resumo

A estratégia identifica oportunidades de negociação de qualidade em negociação de alta frequência através de colaboração de indicadores técnicos multidimensionais.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("XRP/USD Scalping Strategy with Alerts", overlay=true)

// Input parameters

ema_short = input.int(8, title="Short EMA Period")

ema_long = input.int(21, title="Long EMA Period")

rsiperiod = input.int(14, title="RSI Period")

vol_lookback = input.int(20, title="Volume Lookback Period")

n_bars = input.int(5, title="N-Bars Detection")

take_profit_perc = input.float(1.5, title="Take Profit (%)") / 100

stop_loss_perc = input.float(0.7, title="Stop Loss (%)") / 100

// Indicators

ema_short_line = ta.ema(close, ema_short)

ema_long_line = ta.ema(close, ema_long)

rsi = ta.rsi(close, rsiperiod)

avg_volume = ta.sma(volume, vol_lookback)

// N-bar detection function

bullish_nbars = ta.lowest(low, n_bars) > ta.lowest(low, n_bars * 2)

bearish_nbars = ta.highest(high, n_bars) < ta.highest(high, n_bars * 2)

// Entry conditions

long_condition = ta.crossover(ema_short_line, ema_long_line) and rsi > 50 and volume > avg_volume and bullish_nbars

short_condition = ta.crossunder(ema_short_line, ema_long_line) and rsi < 50 and volume > avg_volume and bearish_nbars

// Plot signals

plotshape(long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy execution

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", from_entry="Long", limit=close * (1 + take_profit_perc), stop=close * (1 - stop_loss_perc))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", from_entry="Short", limit=close * (1 - take_profit_perc), stop=close * (1 + stop_loss_perc))

// Plot EMA lines

plot(ema_short_line, color=color.blue, title="Short EMA")

plot(ema_long_line, color=color.orange, title="Long EMA")

// Create alerts

alertcondition(long_condition, title="Buy Alert", message="Buy Signal: EMA Crossover, RSI > 50, Volume > Avg, Bullish N-Bars")

alertcondition(short_condition, title="Sell Alert", message="Sell Signal: EMA Crossunder, RSI < 50, Volume > Avg, Bearish N-Bars")

Relacionados

- O valor do risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco.

- Estratégia de reversão do RSI sobrevendido em vários prazos

- A dupla EMA Crossover com a estratégia de negociação RSI Momentum Enhanced

- Estratégia de tendência adaptativa com sistema de controlo dinâmico da redução

- Estratégia de negociação dinâmica de múltiplos indicadores

- Estratégia de ruptura de seguimento e estrutura de tendências múltiplas

- Estratégia de negociação de cruzamento multi-EMA com indicadores de momento

- Estratégia de informação reforçada de inversão de tendências com múltiplos indicadores

- KRK ADA 1H Estratégia estocástica lenta com mais entradas e IA

- Estratégia de negociação de impulso cruzado de múltiplos indicadores com sistema de take profit e stop loss otimizado

Mais.

- Estratégia de negociação quantitativa para captura de tendências dinâmicas multi-EMA

- Estratégia de cruzamento de média móvel dinâmica e bandas de Bollinger com modelo fixo de otimização de stop-loss

- A estratégia de negociação de reversão da tendência RSI com ATR Stop Loss e controlo da zona de negociação

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Tendência combinada multi-SMA e estocástica na sequência de uma estratégia de negociação

- Estratégia de negociação dinâmica adaptativa baseada em retornos logarítmicos normalizados

- Estratégia de negociação transversal de tendências com múltiplos indicadores: Análise quantitativa baseada no RSI estocástico e no sistema de médias móveis

- Estratégia de cruzamento de tendências de múltiplos indicadores: Sistema de negociação de bandas de suporte ao mercado alcista

- Método de análise de tendência MACD dinâmico de vários níveis com sistema de análise de alta/baixa extensão de 52 semanas

- Sistema de negociação de reversão de tendência de impulso do EMA RSI duplo - Uma estratégia de avanço do impulso baseada no cruzamento do EMA e do RSI

- Estratégia de negociação de reversão da linha de tendência dinâmica

- Tendência dinâmica de múltiplos indicadores na sequência de uma estratégia baseada na EMA e na SMA

- Estratégia aprimorada de acompanhamento da tendência de Fibonacci e de gestão de riscos

- Estratégia de impulso EMA-RSI adaptativa de vários estados com sistema de filtro de índice de choppiness

- Sistema de otimização de estratégia de negociação de média móvel exponencial inteligente

- Sistema de preços de volatilidade baseado em IA Estratégia de negociação de divergência

- Estratégia de negociação de balanço de tendência multi-EMA com gestão de risco baseada em ATR

- Estratégia de reversão média reforçada com bandas de Bollinger e integração do RSI

- Divergência do RSI multiperíodo com estratégia quantitativa de negociação de suporte/resistência

- Estratégia de tendência adaptativa com sistema de controlo dinâmico da redução