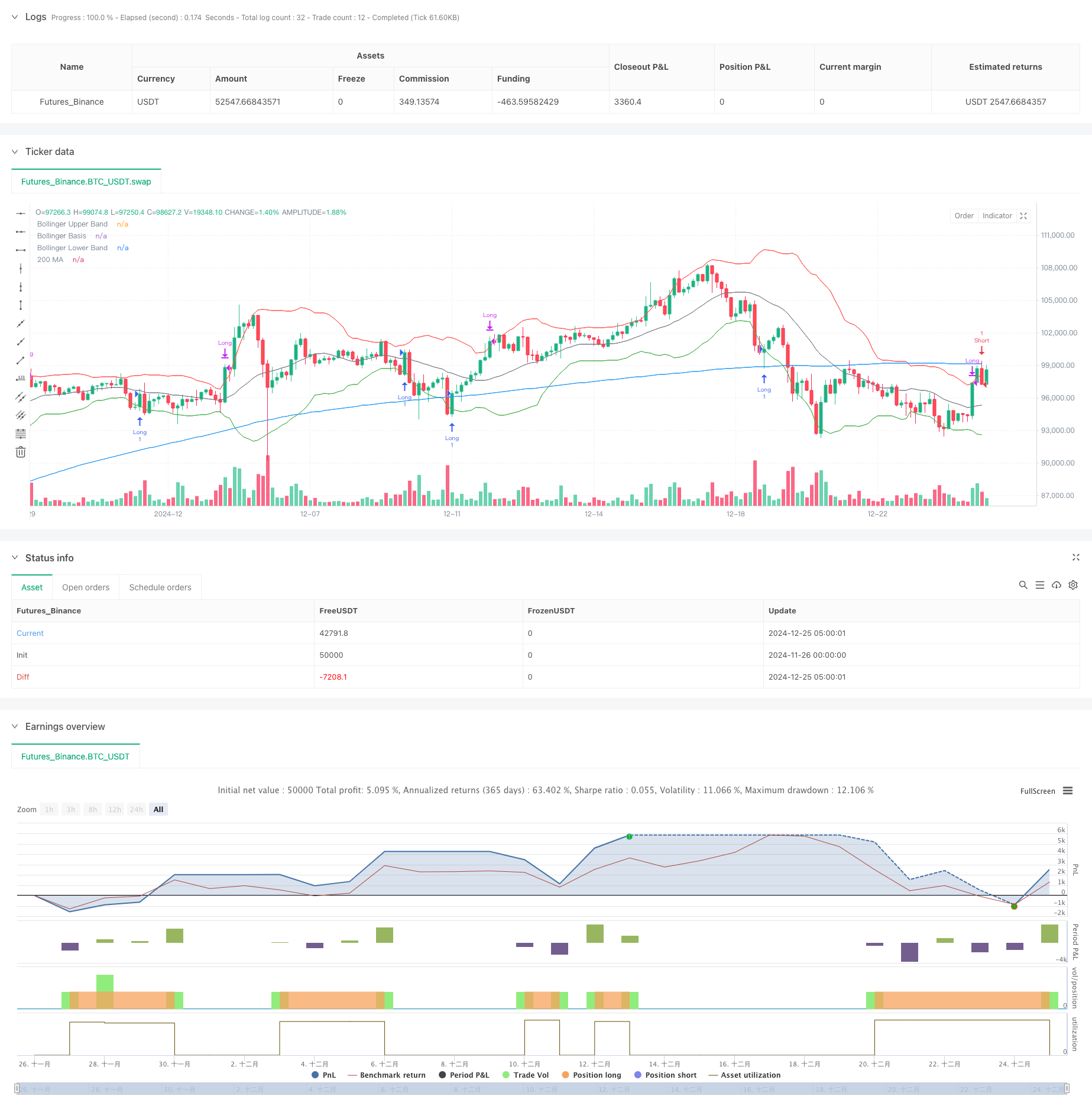

Visão geral

A estratégia é um sistema de negociação de acompanhamento de tendências que combina uma Média Móvel (MM) com Bandas de Bollinger. A estratégia identifica tendências de mercado analisando a relação posicional entre o preço e a média móvel de 200 períodos, bem como a posição das Bandas de Bollinger, ao mesmo tempo em que integra um mecanismo de stop loss de porcentagem fixa para controlar o risco. A estratégia adota uma gestão de posição de 2,86%, que corresponde à alavancagem de 35x e reflete o conceito de gestão prudente de fundos.

Princípio da estratégia

A lógica central da estratégia é baseada nos seguintes elementos-chave:

- Usando a média móvel de 200 períodos como um indicador de tendência primário

- Combine as faixas superior e inferior das Bandas de Bollinger de 20 períodos como o julgamento da faixa de flutuação

- Abra uma posição longa quando as seguintes condições forem atendidas:

- O preço está acima da média móvel de 200 dias

- A faixa intermediária da Banda de Bollinger está acima da média móvel de 200 dias

- O preço cruza a Banda de Bollinger inferior de baixo para cima

- Abra uma posição curta quando as seguintes condições forem atendidas:

- O preço está abaixo da média móvel de 200

- A faixa intermediária da Banda de Bollinger está abaixo da média móvel de 200 dias

- O preço cruza a Banda de Bollinger superior de cima para baixo

- Use uma porcentagem de stop loss fixa de 3% para controle de risco

- Feche as posições longas quando o preço tocar a Banda de Bollinger superior e feche as posições curtas quando o preço tocar a Banda de Bollinger inferior

Vantagens estratégicas

- Forte capacidade de rastreamento de tendências

- Identifique efetivamente tendências de longo prazo por meio da média móvel de 200 dias

- As Bandas de Bollinger ajudam a determinar mudanças de tendência de curto e médio prazo

- Controle de risco perfeito

- O mecanismo de stop loss fixo controla efetivamente o risco de cada transação

- O design dinâmico de stop-profit aumenta as oportunidades de lucro

- Otimização de parâmetros flexíveis

- Período de média móvel e parâmetros da Banda de Bollinger podem ser ajustados de acordo com as características do mercado

- A taxa de stop loss pode ser ajustada de acordo com a tolerância ao risco

- Alto grau de sistematização

- Os sinais de negociação são claros e não há fator de julgamento subjetivo

- Adequado para execução de negociação automatizada

Risco estratégico

- Risco de mercados voláteis

- Sinais falsos de rompimento podem ocorrer com frequência em um mercado lateral

- É recomendável negociar somente quando a tendência estiver clara

- Risco de deslizamento

- Você pode enfrentar maior deslizamento durante períodos de alta volatilidade

- Recomenda-se definir uma proteção antiderrapante razoável

- Risco Sistêmico

- Emergências de mercado podem causar falha de stop-loss

- Recomenda-se a cooperação com outras medidas de controlo de risco

- Riscos de otimização de parâmetros

- A otimização excessiva pode levar ao overfitting

- É recomendável realizar a verificação de backtesting em diferentes períodos de tempo

Direção de otimização da estratégia

- Otimização dinâmica de stop loss

- Apresentando o indicador ATR para ajustar dinamicamente a distância de stop loss

- Ajuste a porcentagem de stop loss de acordo com a volatilidade do mercado

- Otimização do sinal de entrada

- Adicionar indicador de confirmação de volume

- Adicionar filtro de força de tendência

- Otimização da gestão de posições

- Realize o gerenciamento dinâmico de posições

- Ajuste a taxa de alavancagem de acordo com a volatilidade do mercado

- Otimização do tempo de negociação

- Indicador de sentimento de mercado adicionado

- Adicionando um filtro de tempo

Resumir

Esta estratégia cria um sistema de negociação completo combinando indicadores técnicos clássicos, que têm boa capacidade de captura de tendências e efeito de controle de risco. As principais vantagens da estratégia residem em seu alto grau de sistematização e forte ajustabilidade de parâmetros, enquanto o controle de risco efetivo é obtido por meio de um mecanismo de stop-loss fixo. Embora o desempenho possa ser ruim em um mercado volátil, a estabilidade e a lucratividade da estratégia podem ser melhoradas ainda mais por meio da implementação de direções otimizadas. É recomendável que os traders prestem atenção à escolha do ambiente de mercado ao utilizá-lo em negociações reais e ajustem as configurações dos parâmetros de acordo com sua própria tolerância ao risco.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")