Estratégia de negociação composta de seguimento de tendências quantitativas avançadas e reversão de nuvens

Autora:ChaoZhang, Data: 2025-01-06 10:56:42Tags:EMASMA

Resumo

Esta estratégia é um sistema de negociação composto que combina o crossover da média móvel exponencial (EMA) e a nuvem Ichimoku. O crossover da EMA é usado principalmente para capturar sinais de início de tendência e confirmar oportunidades de compra, enquanto a nuvem Ichimoku é usada para identificar reversões de mercado e determinar pontos de venda. Através da coordenação de indicadores técnicos multidimensionais, a estratégia pode capturar efetivamente as tendências evitando riscos em tempo hábil.

Princípio da estratégia

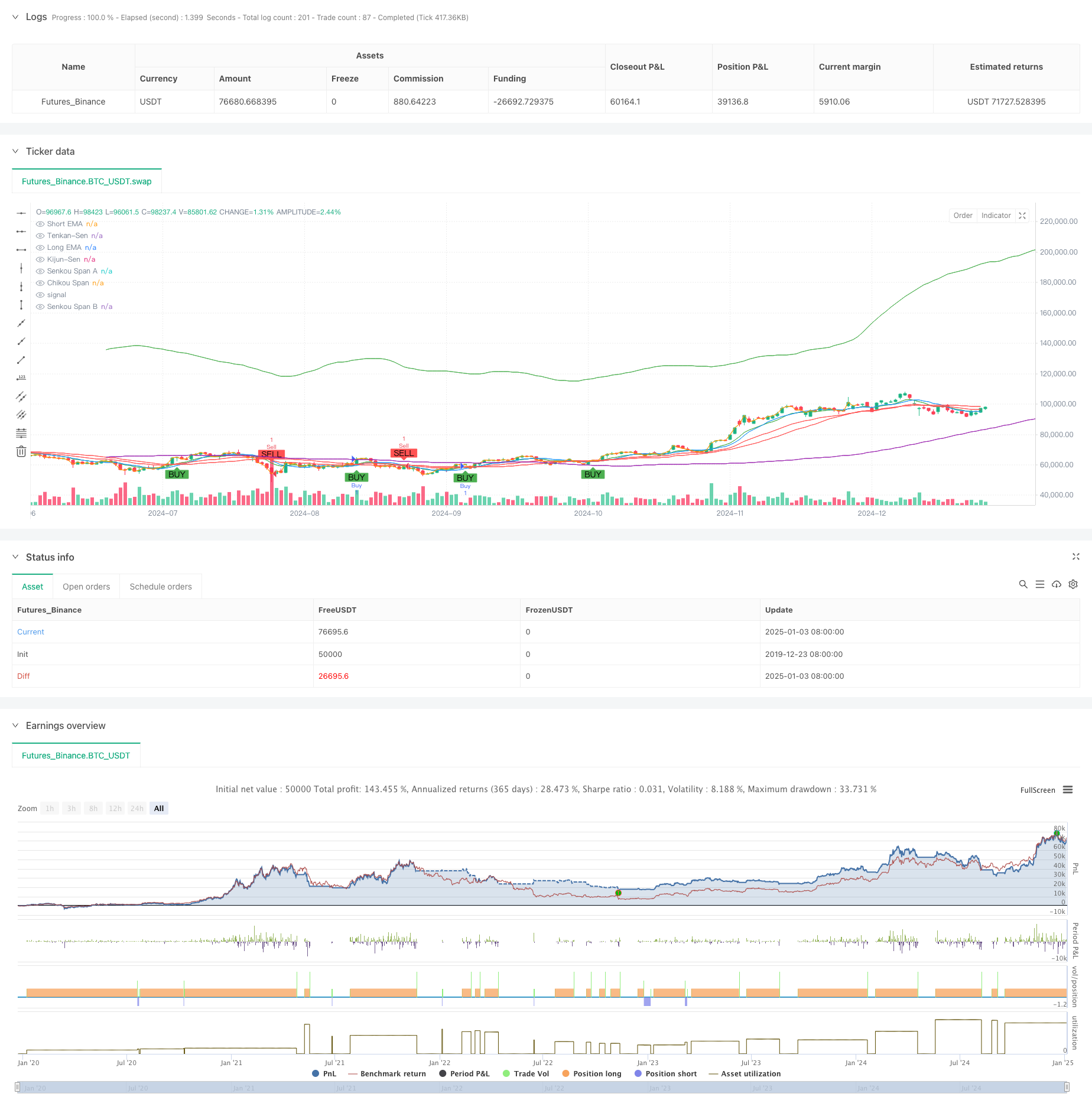

A estratégia funciona através de dois componentes essenciais:

- EMA Crossover Buy Signal: usa o cruzamento de médias móveis exponenciais de curto prazo (9 dias) e longo prazo (21 dias) para confirmar a direção da tendência.

- Ichimoku Cloud Sell Signal: Determina inversões de tendência através da posição de preço em relação à nuvem e estrutura interna da nuvem. Os sinais de venda são acionados quando o preço cai abaixo da nuvem ou quando o Leading Span A cruza abaixo do Leading Span B. A estratégia inclui stop-loss a 1,5% e take-profit a 3%.

Vantagens da estratégia

- Confirmação de sinal multidimensional: a combinação de crossover EMA e Ichimoku Cloud valida os sinais de negociação a partir de diferentes perspectivas.

- Controle de risco abrangente: Os objetivos de stop-loss e lucro fixos em percentagem controlam efetivamente o risco para cada operação.

- Forte capacidade de captura de tendências: o crossover EMA captura o início da tendência, enquanto a Ichimoku Cloud identifica efetivamente os finais da tendência.

- Sinais claros e objetivos: os sinais de negociação são gerados automaticamente por indicadores técnicos, reduzindo a interferência do julgamento subjetivo.

Riscos estratégicos

- Risco de mercado variável: pode gerar sinais falsos frequentes em mercados laterais, levando a paradas consecutivas.

- Risco de atraso: Tanto as médias móveis quanto a Ichimoku Cloud têm atraso inerente, potencialmente faltando pontos de entrada ideais em movimentos rápidos do mercado.

- Sensibilidade aos parâmetros: o desempenho da estratégia é sensível às configurações dos parâmetros, exigindo ajustamento em diferentes condições de mercado.

Optimização da Estratégia

- Adicionar filtros de ambiente de mercado: incluir indicadores de volatilidade ou força da tendência para ajustar os parâmetros da estratégia com base nas condições de mercado.

- Otimizar o mecanismo de stop-loss: considerar a implementação de paradas dinâmicas, como paradas de trailing ou paradas baseadas em ATR.

- Melhorar a confirmação do sinal: adicionar indicadores de volume e momento para melhorar a confiabilidade do sinal.

- Implementar o dimensionamento das posições: ajustar dinamicamente o tamanho das posições com base na força do sinal e na volatilidade do mercado.

Resumo

Esta estratégia constrói um sistema de negociação capaz de seguir a tendência e capturar a reversão através da combinação orgânica de crossover EMA e Ichimoku Cloud. O design da estratégia é racional com controle de risco adequado, mostrando bom valor prático de aplicação. Através das direções de otimização sugeridas, há espaço para melhoria adicional. Para negociação ao vivo, recomenda-se primeiro determinar combinações de parâmetros adequadas através de backtesting e fazer ajustes dinâmicos com base nas condições reais do mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

- Estratégia de envelope porcentual do canal dinâmico

- Hull-4ema

- Estratégia de ruptura da BMSB

- EMA/SMA Seguindo a tendência com a estratégia de negociação de balanço Filtro combinado de volume e sistema percentual de take-profit/stop-loss

- Média móvel múltipla de tendência após estratégia - Sistema de sinalização de investimento a longo prazo baseado nos indicadores EMA e SMA

- Estratégia quantitativa de transição da SMA de tendência a longo prazo

- Estratégia de cruzamento multi-EMA com confirmação da tendência

- Estratégia de negociação da zona de ruptura

- Sistema de negociação de suporte dinâmico de duplo prazo

- Estratégia de cruzamento de média móvel dupla

- Tendência na sequência da estratégia de avaliação do valor esperado adaptativo baseada em médias móveis cruzadas

- Estratégia de negociação de volatilidade dinâmica de múltiplos indicadores

- Teoria de negociação dinâmica: média móvel exponencial e estratégia de cruzamento de período de volume acumulado

- Estratégia dinâmica de cruzamento da EMA com o sistema de filtragem da força de tendência do ADX

- Padrão de englobamento linear de tendência de vários períodos Estratégia de negociação quantitativa

- Estratégia de ruptura adaptativa do canal com sistema de negociação dinâmico de suporte e resistência

- Filtragem dinâmica Estratégia cruzada da EMA para a análise diária da tendência

- O sistema de negociação de tendências de suporte/resistência Camarilla

- Estratégia de negociação dinâmica multi-sinal de tendência reforçada

- Sistema de negociação Martingale de Momentum Adaptativo

- Tendência após a RSI e a estratégia de negociação quantitativa combinada da média móvel

- Tendência baseada na EMA de 5 dias seguindo o modelo de otimização da estratégia

- Estratégia de otimização dinâmica de lucro da EMA de vários níveis e de vários períodos

- Sistema de negociação sinérgico de indicadores técnicos múltiplos

- Estratégia de otimização dinâmica de alta frequência baseada em indicadores multi-técnicos

- Supertendência tripla e tendência da média móvel exponencial seguindo uma estratégia quantitativa de negociação

- Estratégia de tendência quantitativa de média móvel dupla de Bollinger Bands baseada em nuvem

- Estratégia de negociação quantitativa de vários níveis baseada na divergência de tendência das bandas de Bollinger

- Estratégia de negociação quantitativa baseada no Fibonacci 0.7 Level Trend Breakthrough

- O valor da transação deve ser calculado de acordo com o método de classificação da transação.

- Estratégia otimizada do rácio risco-recompensa baseada no cruzamento da média móvel