Sistema de Oscilador Estocástico Dual EMA: Um Modelo de Negociação Quantitativo Combinando Seguimento de Tendência e Momentum

Autora:ChaoZhang, Data: 2025-01-06 11:48:55Tags:EMASTORSIMARRTPSL

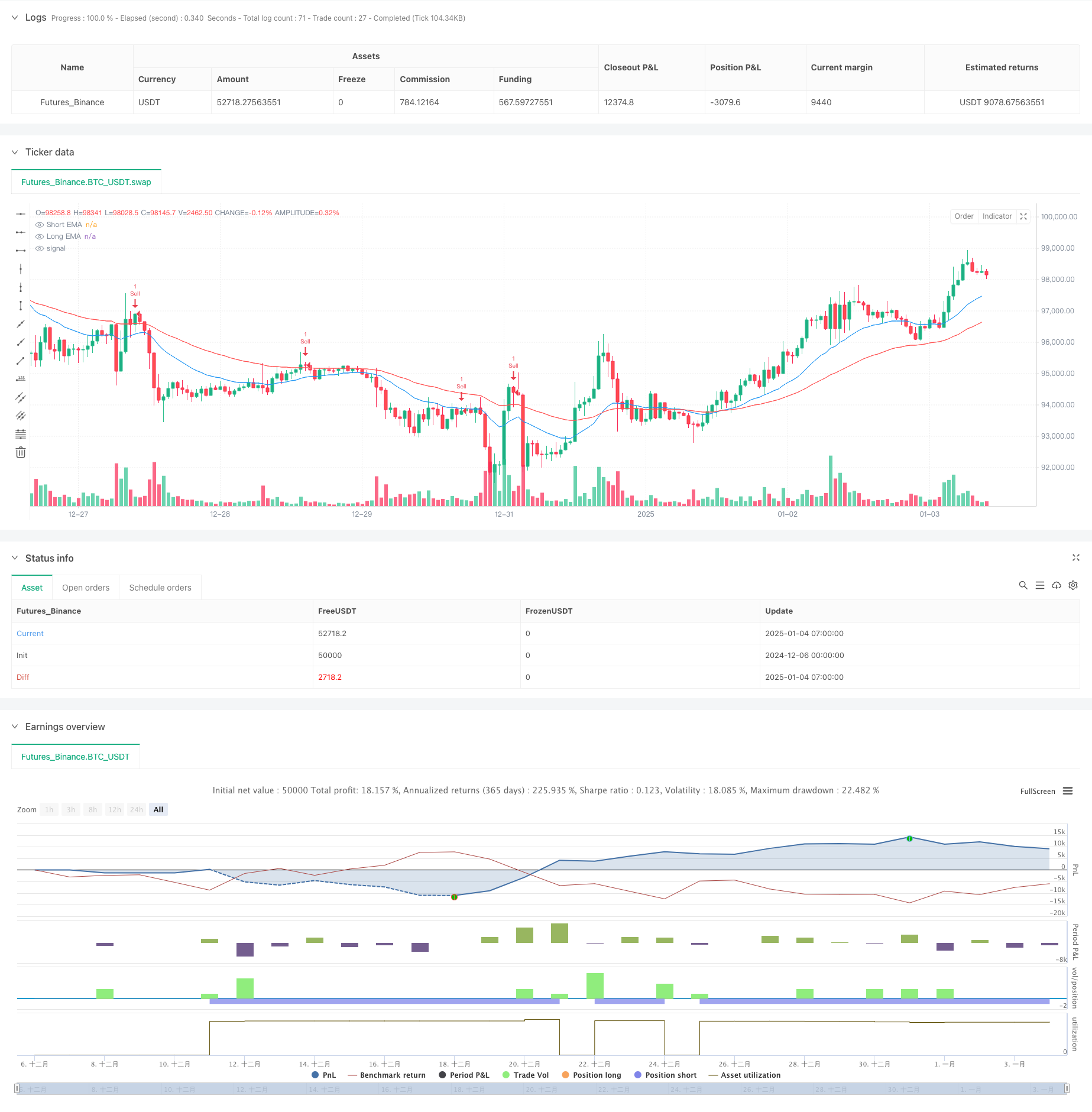

Resumo

Esta estratégia é um sistema de negociação quantitativo que combina médias móveis exponenciais (EMA) duplas com o oscilador estocástico. Utiliza EMAs de 20 períodos e 50 períodos para determinar as tendências do mercado enquanto usa o oscilador estocástico para identificar oportunidades de negociação em zonas de sobrecompra e sobrevenda, alcançando uma mistura perfeita de tendência e impulso. A estratégia implementa medidas rigorosas de gerenciamento de risco, incluindo metas de stop-loss e lucro fixas.

Princípios de estratégia

A lógica central consiste em três componentes: identificação de tendências, tempo de entrada e controle de risco. A identificação de tendências depende principalmente da posição relativa da EMA rápida (20-período) e da EMA lenta (50-período), onde uma tendência de alta é confirmada quando a linha rápida está acima da linha lenta e vice-versa. Os sinais de entrada são confirmados por cruzamentos do oscilador estocástico, buscando negociações de alta probabilidade em zonas de sobrecompra e sobrevenda.

Vantagens da estratégia

- Combina indicadores de tendência e dinâmica para lucros consistentes em mercados em tendência

- Implementa uma gestão científica do dinheiro através de percentagens de risco fixas

- Os parâmetros dos indicadores podem ser ajustados de forma flexível para diferentes mercados

- Lógica estratégica clara e fácil de compreender

- Aplicável em vários prazos

Riscos estratégicos

- Pode gerar sinais falsos frequentes em mercados variados

- A selecção dos parâmetros da EMA tem um impacto significativo no desempenho da estratégia

- Os níveis estocásticos de sobrecompra/supervenda necessitam de um ajustamento específico do mercado

- Os níveis de stop-loss podem ser demasiado amplos em mercados voláteis

- Os custos de negociação devem ser considerados para a rentabilidade da estratégia

Orientações de otimização

- Adicionar indicadores de volume para confirmação adicional

- Incorporar o ATR para o ajustamento dinâmico de stop-loss

- Desenvolver um ajustamento adaptativo dos parâmetros com base na volatilidade do mercado

- Implementar filtros de força de tendência para reduzir os falsos sinais

- Desenvolver métodos adaptativos de cálculo do objectivo de lucro

Resumo

Esta estratégia estabelece um sistema de negociação completo, combinando indicadores de tendência e momento. Seus principais pontos fortes estão em sua estrutura lógica clara e controle de risco rigoroso, embora a aplicação prática requer otimização de parâmetros com base em condições específicas do mercado. Através de melhoria e otimização contínuas, a estratégia tem o potencial de manter um desempenho estável em vários ambientes de mercado.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA + Stochastic Strategy", overlay=true)

// Inputs for EMA

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Inputs for Stochastic

stochK = input.int(14, title="Stochastic %K Length")

stochD = input.int(3, title="Stochastic %D Smoothing")

stochOverbought = input.int(85, title="Stochastic Overbought Level")

stochOversold = input.int(15, title="Stochastic Oversold Level")

// Inputs for Risk Management

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

stopLossPercent = input.float(1.0, title="Stop Loss (%)")

// EMA Calculation

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Stochastic Calculation

k = ta.stoch(high, low, close, stochK)

d = ta.sma(k, stochD)

// Trend Condition

isUptrend = emaShort > emaLong

isDowntrend = emaShort < emaLong

// Stochastic Signals

stochBuyCrossover = ta.crossover(k, d)

stochBuySignal = k < stochOversold and stochBuyCrossover

stochSellCrossunder = ta.crossunder(k, d)

stochSellSignal = k > stochOverbought and stochSellCrossunder

// Entry Signals

buySignal = isUptrend and stochBuySignal

sellSignal = isDowntrend and stochSellSignal

// Strategy Execution

if buySignal

strategy.entry("Buy", strategy.long)

stopLoss = close * (1 - stopLossPercent / 100)

takeProfit = close * (1 + stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", stop=stopLoss, limit=takeProfit)

if sellSignal

strategy.entry("Sell", strategy.short)

stopLoss = close * (1 + stopLossPercent / 100)

takeProfit = close * (1 - stopLossPercent * riskRewardRatio / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", stop=stopLoss, limit=takeProfit)

// Plotting

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

- Estratégia de negociação de impulso cruzado de múltiplos indicadores com sistema de take profit e stop loss otimizado

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- Estratégia de negociação de momento estocástico de duplo prazo

- Estratégia de cruzamento avançada da EMA: Sistema de negociação adaptável com metas dinâmicas de stop-loss e take-profit

- Sistema automatizado de negociação quantitativa com duplo crossover EMA e gestão de riscos

- O valor do risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco.

- Estratégia de reversão do RSI sobrevendido em vários prazos

- A dupla EMA Crossover com a estratégia de negociação RSI Momentum Enhanced

- Estratégia otimizada do rácio risco-recompensa baseada no cruzamento da média móvel

- Estratégia de cruzamento de média móvel exponencial dinâmica gerida pelo risco

- RSI e Bandas de Bollinger Estratégia de negociação de balanço sinérgica

- Tendência de Momentum Ichimoku Cloud Trading Strategy

- Supertendência de média móvel múltipla com estratégia de negociação de ruptura de Bollinger

- Estratégia quantitativa de cruzamento de média móvel dinâmica com vários indicadores

- Média móvel de dois períodos com impulso do RSI e tendência de volume seguindo a estratégia

- Estratégia de negociação de avanço da tendência do RSI e aumento do ímpeto

- Tendência dinâmica do duplo cruzamento da EMA na sequência de uma estratégia de negociação quantitativa

- Estratégia de negociação de fluxo de tendência adaptativo com filtros múltiplos

- Indicador Técnico Dinâmico Duplo Estratégia de Negociação de Confirmação de Vendas-Compras Excedentárias

- Estratégia de negociação de paragem dinâmica de seguimento de múltiplos indicadores

- Estratégia de negociação de volatilidade dinâmica de múltiplos indicadores

- Teoria de negociação dinâmica: média móvel exponencial e estratégia de cruzamento de período de volume acumulado

- Estratégia dinâmica de cruzamento da EMA com o sistema de filtragem da força de tendência do ADX

- Padrão de englobamento linear de tendência de vários períodos Estratégia de negociação quantitativa

- Estratégia de ruptura adaptativa do canal com sistema de negociação dinâmico de suporte e resistência

- Filtragem dinâmica Estratégia cruzada da EMA para a análise diária da tendência

- O sistema de negociação de tendências de suporte/resistência Camarilla

- Estratégia de negociação dinâmica multi-sinal de tendência reforçada

- Sistema de negociação Martingale de Momentum Adaptativo

- Tendência após a RSI e a estratégia de negociação quantitativa combinada da média móvel