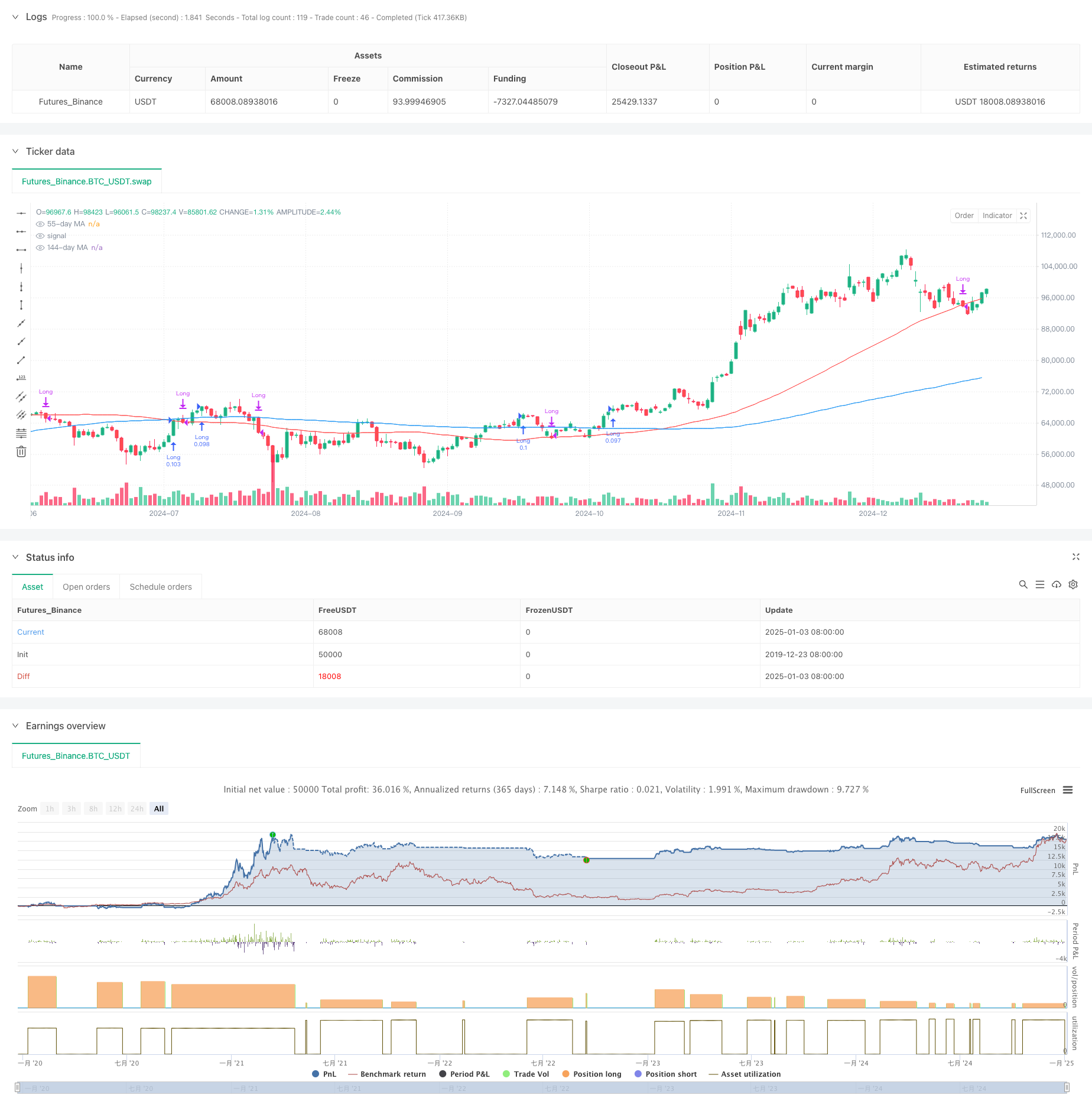

Visão geral

A estratégia é um sistema de negociação abrangente baseado no Índice de Força Relativa (RSI), Média Móvel (MM) e momentum de preço. A estratégia identifica principalmente potenciais oportunidades de negociação monitorando mudanças de tendência do RSI, cruzamentos de médias móveis de vários períodos de tempo e mudanças no momentum dos preços. Essa estratégia dá atenção especial à tendência ascendente do RSI e à tendência ascendente contínua dos preços, além de melhorar a precisão das transações por meio de múltiplas confirmações.

Princípio da estratégia

A lógica central da estratégia é baseada nos seguintes componentes principais:

- Análise de tendência RSI: use o indicador RSI de 13 períodos e sua média móvel para confirmar a força do preço

- Confirmação do momentum do preço: requer 3 máximas consecutivas para confirmar a sustentabilidade da tendência ascendente

- Sistema de média móvel múltipla: usando médias móveis de 21, 55 e 144 dias como filtros de tendência

- Gestão de fundos: Use 10% do patrimônio da conta para controle de posição para cada transação As condições de compra devem ser atendidas: RSI é maior que sua média, o preço forma máximas consecutivas, o RSI mantém uma tendência de alta As condições de venda incluem: o preço cai abaixo da média móvel de 55 dias ou o RSI cai abaixo da média e o preço cai abaixo da média móvel de 55 dias

Vantagens estratégicas

- Mecanismo de confirmação múltipla: Melhore a confiabilidade dos sinais de negociação por meio de verificações múltiplas do RSI, momentum do preço e sistema de média móvel

- Capacidade de rastreamento de tendências: a estratégia pode capturar efetivamente tendências de médio e longo prazo e evitar falsos rompimentos

- Controle de risco perfeito: controle o risco por meio do gerenciamento de posições e condições claras de stop loss

- Forte adaptabilidade: pode ser aplicado a diferentes períodos de tempo e ambientes de mercado

- Gestão de fundos razoável: use a porcentagem do patrimônio da conta para controlar posições e evitar os riscos de posições fixas

Risco estratégico

- Risco de atraso: as médias móveis e os indicadores RSI têm um certo atraso, o que pode causar um pequeno atraso no tempo de entrada e saída.

- Risco de mercado volátil: Sinais falsos frequentes podem ocorrer em um mercado lateral e volátil

- Risco de perda contínua: você pode enfrentar perdas de parada contínuas durante períodos de flutuações de mercado Solução:

- Adicionar filtro de ambiente de mercado

- Otimizando parâmetros indicadores

- Introdução de um mecanismo adaptativo de volatilidade

Direção de otimização da estratégia

- Otimização dos parâmetros do indicador:

- Considere usar ciclos RSI adaptativos

- Ajuste os parâmetros da média móvel de acordo com os diferentes ciclos de mercado

- Aumentar a identificação do ambiente de mercado:

- Apresentando o Indicador de Volatilidade

- Adicionar filtro de força de tendência

- Melhore o controle de riscos:

- Implementando um mecanismo de stop loss dinâmico

- Aumentar a gestão de metas de lucro

- Otimize o gerenciamento de posições:

- Ajuste o tamanho da posição com base na intensidade do sinal

- Implementar um mecanismo para construir e reduzir posições em lotes

Resumir

Esta estratégia constrói um sistema de negociação relativamente completo usando de forma abrangente indicadores de análise técnica e métodos de análise de momentum. A vantagem da estratégia está em seu mecanismo de confirmação múltipla e controle de risco perfeito, mas ainda é preciso prestar atenção à adaptabilidade ao ambiente de mercado e às questões de otimização de parâmetros. Com otimização e melhoria contínuas, essa estratégia tem o potencial de se tornar um sistema de negociação robusto.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Strategy with RSI Trending Upwards", overlay=true)

// Inputs for moving averages

ma21_length = input.int(21, title="21-day MA Length")

ma55_length = input.int(55, title="55-day MA Length")

ma144_length = input.int(144, title="144-day MA Length")

// Moving averages

ma21 = ta.sma(close, ma21_length)

ma55 = ta.sma(close, ma55_length)

ma144 = ta.sma(close, ma144_length)

// RSI settings

rsi_length = input.int(13, title="RSI Length")

rsi_avg_length = input.int(13, title="RSI Average Length")

rsi = ta.rsi(close, rsi_length)

rsi_avg = ta.sma(rsi, rsi_avg_length)

// RSI breakout condition

rsi_breakout = ta.crossover(rsi, rsi_avg)

// RSI trending upwards

rsi_trending_up = rsi > rsi[1] and rsi[1] > rsi[2]

// Higher high condition

hh1 = high[2] > high[3] // 1st higher high

hh2 = high[1] > high[2] // 2nd higher high

hh3 = high > high[1] // 3rd higher high

higher_high_condition = hh1 and hh2 and hh3

// Filter for trades starting after 1st January 2007

date_filter = (year >= 2007 and month >= 1 and dayofmonth >= 1)

// Combine conditions for buying

buy_condition = rsi > rsi_avg and higher_high_condition and rsi_trending_up //and close > ma21 and ma21 > ma55

// buy_condition = rsi > rsi_avg and rsi_trending_up

// Sell condition

// Sell condition: Close below 21-day MA for 3 consecutive days

downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3] and close[3] < close[4] and close[4] < close[5]

// downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3]

sell_condition_ma21 = close < ma55 and close[1] < ma55 and close[2] < ma55 and close[3] < ma55 and close[4] < ma55 and downtrend_condition

// Final sell condition

sell_condition = ta.crossunder(close, ma55) or (ta.crossunder(rsi, rsi_avg) and ta.crossunder(close, ma55))

// Execute trades

if (buy_condition and date_filter)

// strategy.entry("Long", strategy.long, comment="Buy")

strategy.entry("Long", strategy.long, qty=strategy.equity * 0.1 / close)

if (sell_condition and date_filter)

strategy.close("Long", comment="Sell")

// Plot moving averages

plot(ma55, color=color.red, title="55-day MA")

plot(ma144, color=color.blue, title="144-day MA")