Dynamic WaveTrend e Estratégia de Negociação Quantitativa Integrada de Fibonacci

Autora:ChaoZhang, Data: 2025-01-17 15:09:01Tags:RSIWTFIBEMASMAHLC3

Resumo

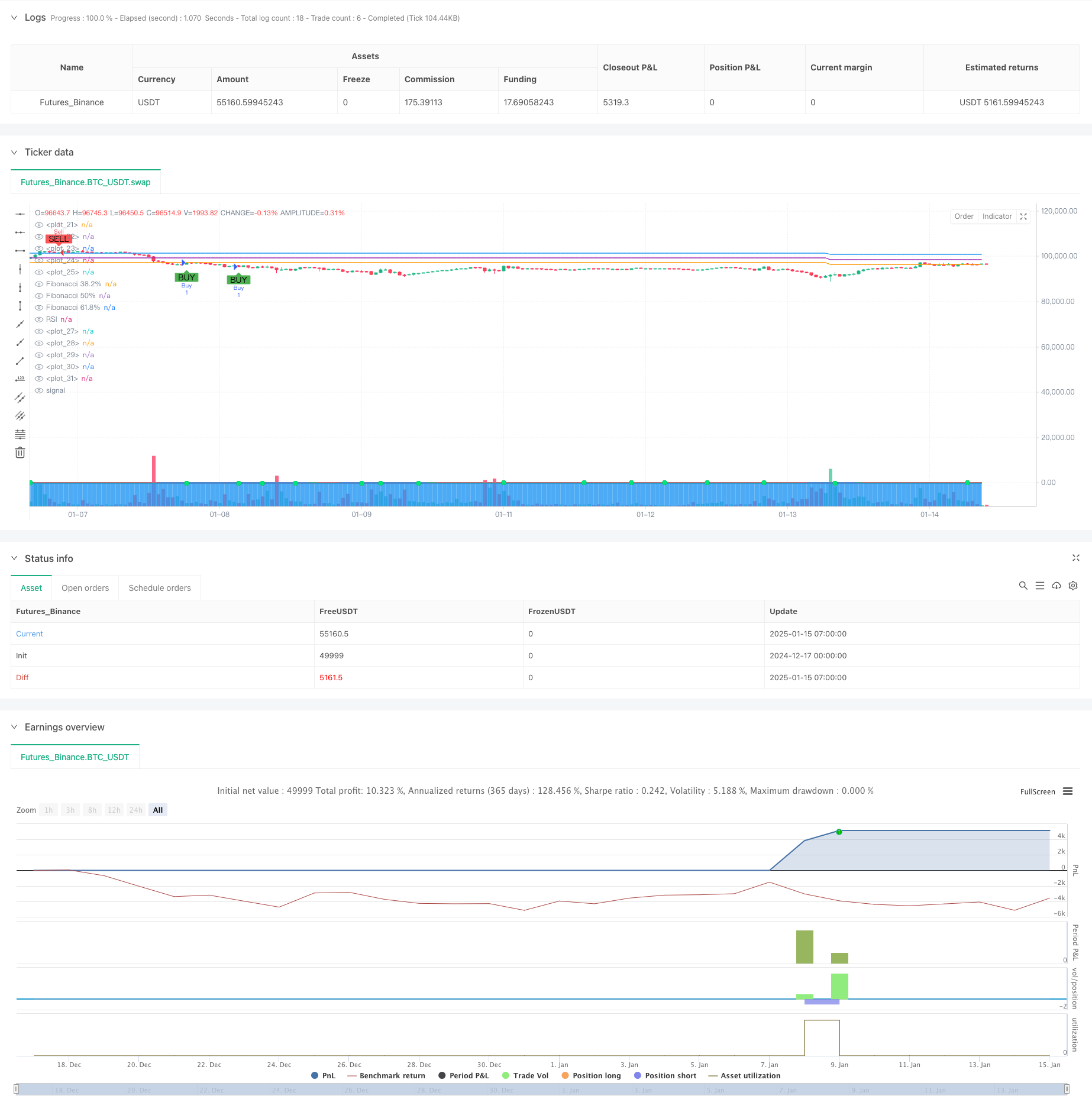

Esta é uma estratégia de negociação quantitativa abrangente que combina o indicador WaveTrend, os níveis de retração de Fibonacci e o indicador RSI. A estratégia busca oportunidades de negociação ideais nas tendências de mercado e flutuações de preços através da coordenação de vários indicadores técnicos.

Princípio da estratégia

A estratégia baseia-se em vários elementos essenciais: Indicador de tendência de onda: Constrói um canal de volatilidade dinâmica calculadora da média móvel exponencial (EMA) e desvio padrão dos preços. 2. Níveis de retracementos de Fibonacci: A estratégia calcula e atualiza dinamicamente os máximos e mínimos dos preços, desenhando três níveis de retracementos de Fibonacci principais em 38,2%, 50% e 61,8%. Indicador RSI: usa um índice de força relativa (RSI) de 14 períodos para confirmar as condições de sobrecompra e sobrevenda do mercado. 4. Confirmação de sinais múltiplos: A estratégia requer a satisfação simultânea de condições específicas, incluindo sinais de cruzamento da WaveTrend, sinais de sobrecompra/supervenda do RSI e relação de preço com os níveis de Fibonacci.

Vantagens da estratégia

- Alta fiabilidade do sinal: reduz eficazmente o impacto dos falsos sinais através da coordenação de vários indicadores técnicos.

- Controlo de risco abrangente: Implementa um mecanismo de stop-loss e take-profit baseado em pontos para controlar efetivamente o risco para cada negociação.

- Forte adaptabilidade: A estratégia pode ajustar dinamicamente os níveis de Fibonacci para se adaptar a diferentes ambientes de mercado.

- Sinais claros: os sinais de negociação são claros, fáceis de compreender e executar.

Riscos estratégicos

- Risco de volatilidade do mercado: os pontos de stop-loss podem tornar-se demasiado flexíveis em mercados com forte volatilidade.

- O atraso do sinal: devido à utilização de médias móveis e outros indicadores técnicos, os sinais podem apresentar algum atraso.

- Risco de gestão de fundos: Os níveis fixos de stop-loss e take-profit podem não ser adequados para todos os ambientes de mercado.

Orientações para a otimização da estratégia

- O mecanismo de stop-loss e take-profit dinâmico: sugere a alteração do stop-loss e take-profit de ponto fixo para um mecanismo dinâmico baseado no indicador ATR.

- Filtragem do ambiente de mercado: adicionar um filtro de força de tendência para ajustar os parâmetros da estratégia em diferentes ambientes de mercado.

- Optimização do sinal: considere adicionar indicadores de volume para ajudar na confirmação dos sinais de negociação.

- Optimização de parâmetros: Recomenda-se a otimização dos parâmetros WaveTrend e RSI para adaptá-los a diferentes instrumentos e prazos de negociação.

Resumo

Esta é uma estratégia de negociação quantitativa bem concebida com lógica clara. Através do uso combinado de múltiplos indicadores técnicos, pode efetivamente capturar oportunidades de mercado enquanto controla riscos. As principais vantagens da estratégia estão em seu sistema de sinal confiável e mecanismo abrangente de controle de risco. Através das direções de otimização sugeridas, a estabilidade e adaptabilidade da estratégia podem ser ainda melhoradas.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-15 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(title="Şinasi Özel Tarama", shorttitle="Şinasi Tarama", overlay=true)

// LazyBear WaveTrend Göstergesi

n1 = input(10, "Channel Length")

n2 = input(21, "Average Length")

obLevel1 = input(60, "Over Bought Level 1")

obLevel2 = input(53, "Over Bought Level 2")

osLevel1 = input(-60, "Over Sold Level 1")

osLevel2 = input(-53, "Over Sold Level 2")

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red)

plot(osLevel2, color=color.green)

plot(wt1, color=color.green)

plot(wt2, color=color.red)

plot(wt1 - wt2, color=color.blue, style=plot.style_area, transp=80)

plot(ta.crossover(wt1, wt2) ? wt2 : na, color=color.black, style=plot.style_circles, linewidth=3)

plot(ta.crossover(wt1, wt2) ? wt2 : na, color=(wt2 - wt1 > 0 ? color.red : color.lime), style=plot.style_circles, linewidth=2)

barcolor(ta.crossover(wt1, wt2) ? (wt2 - wt1 > 0 ? color.aqua : color.yellow) : na)

// Fibonacci seviyelerini çizmek için yeni en yüksek ve en düşük fiyatları her yeni mumda güncelleme

var float fibLow = na

var float fibHigh = na

// Fibonacci seviyelerini yeniden hesapla

if (na(fibLow) or na(fibHigh))

fibLow := low

fibHigh := high

else

fibLow := math.min(fibLow, low)

fibHigh := math.max(fibHigh, high)

fib38 = fibLow + 0.382 * (fibHigh - fibLow)

fib50 = fibLow + 0.5 * (fibHigh - fibLow)

fib618 = fibLow + 0.618 * (fibHigh - fibLow)

plot(fib38, color=color.orange, linewidth=1, title="Fibonacci 38.2%")

plot(fib50, color=color.purple, linewidth=1, title="Fibonacci 50%")

plot(fib618, color=color.blue, linewidth=1, title="Fibonacci 61.8%")

// RSI hesaplama

rsiPeriod = input(14, title="RSI Length")

rsiValue = ta.rsi(close, rsiPeriod)

plot(rsiValue, color=color.blue, title="RSI")

// Buy ve Sell sinyalleri

// Buy sinyali

buyCondition = rsiValue < 30 and close < fib38 and close < fib50 and close < fib618 and ta.crossover(wt1, wt2)

plotshape(buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Sell sinyali

sellCondition = rsiValue > 70 and close > fib38 and close > fib50 and close > fib618 and ta.crossunder(wt1, wt2)

plotshape(sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strateji giriş ve çıkış

// Buy (Alım) işlemi

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Sell (Satım) işlemi

if (sellCondition)

strategy.entry("Sell", strategy.short)

// TP (Take Profit) seviyesinin 3500 pip olarak ayarlanması

// SL (Stop Loss) seviyesinin 7000 pip olarak ayarlanması

pipValue = syminfo.mintick * 10 // Pip değeri

// Buy TP (Alım TP) seviyesi

buyTPCondition = buyCondition

strategy.exit("Buy Exit", "Buy", limit=close + 300 * pipValue, stop=close - 700 * pipValue)

// Sell TP (Satım TP) seviyesi

sellTPCondition = sellCondition

strategy.exit("Sell Exit", "Sell", limit=close - 3500 * pipValue, stop=close + 7000 * pipValue)

- Avançada WaveTrend e Estratégia de Negociação de Fusão da EMA

- Método de negociação multi-EMA cruzado com estratégia de volume-preço

- Estratégia de negociação sinérgica de múltiplos indicadores com bandas de Bollinger, Fibonacci, MACD e RSI

- RSI Estratégia de negociação bilateral

- QQE MOD + SSL híbrido + Waddah Attar Explosão

- Estratégia de tendência do RSI

- SIGNALES de comércio de balanço

- 44 SMA e 9 EMA Crossover Strategy com RSI Filter e TP/SL

- Tendência cruzada da média móvel múltipla na sequência da estratégia de oscilação do RSI

- Estratégia cruzada de média móvel exponencial dinâmica de vários períodos com sistema de otimização de retrocesso

- Sistema de comutação dinâmica adaptativo de estratégias múltiplas: uma estratégia de negociação quantitativa que combina a tendência de seguimento e oscilação de faixa

- Estratégia quantitativa avançada de tendências multidimensionais de vários indicadores

- Sistema de negociação quantitativa de regressão multifatorial e faixa de preços dinâmica

- Estratégia de negociação de detecção de tendências dinâmicas e gestão de riscos com múltiplos indicadores

- Tendência de cruzamento dinâmico de média móvel multi-suavizada seguindo uma estratégia com múltiplas confirmações

- Estratégia avançada de stop-loss dinâmico baseada em grandes velas e divergência do RSI

- Estratégia de cruzamento da média móvel ponderada por liquidez

- Estratégia de negociação quantitativa de inversão de tendência sinérgica de múltiplos indicadores

- Estratégia do canal de Keltner

- Estratégia de negociação quantitativa

- Tendência da EMA baseada na parada da volatilidade na sequência da estratégia de negociação

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- Tendência da EMA tripla na sequência de uma estratégia quantitativa de negociação de múltiplos indicadores

- Tendência de fim de ano na sequência da estratégia de negociação de ímpeto ((Breakout de MA de 60 dias)

- Tendência de múltiplos indicadores seguindo a estratégia quantitativa de negociação de sobrecompra/supervenda do RSI

- Estratégia de negociação de canal de preços eficiente baseada em breakout de 15 minutos

- Estratégia de ruptura da diferença de valor justo de vários prazos com teste de retrocesso histórico

- Tendência dinâmica de QQE seguindo a estratégia quantitativa de negociação de gestão de riscos

- Estratégia de negociação de confirmação de tendência dupla baseada em médias móveis e padrão fora da barra

- Tendência dinâmica na sequência da estratégia de triplo reforço da SuperTendência