РСИ и Блинн используют двойную стратегию

Автор:Чао Чжан, Дата: 2024-04-03 17:54:52Тэги:РСИББSMAstdev

Обзор

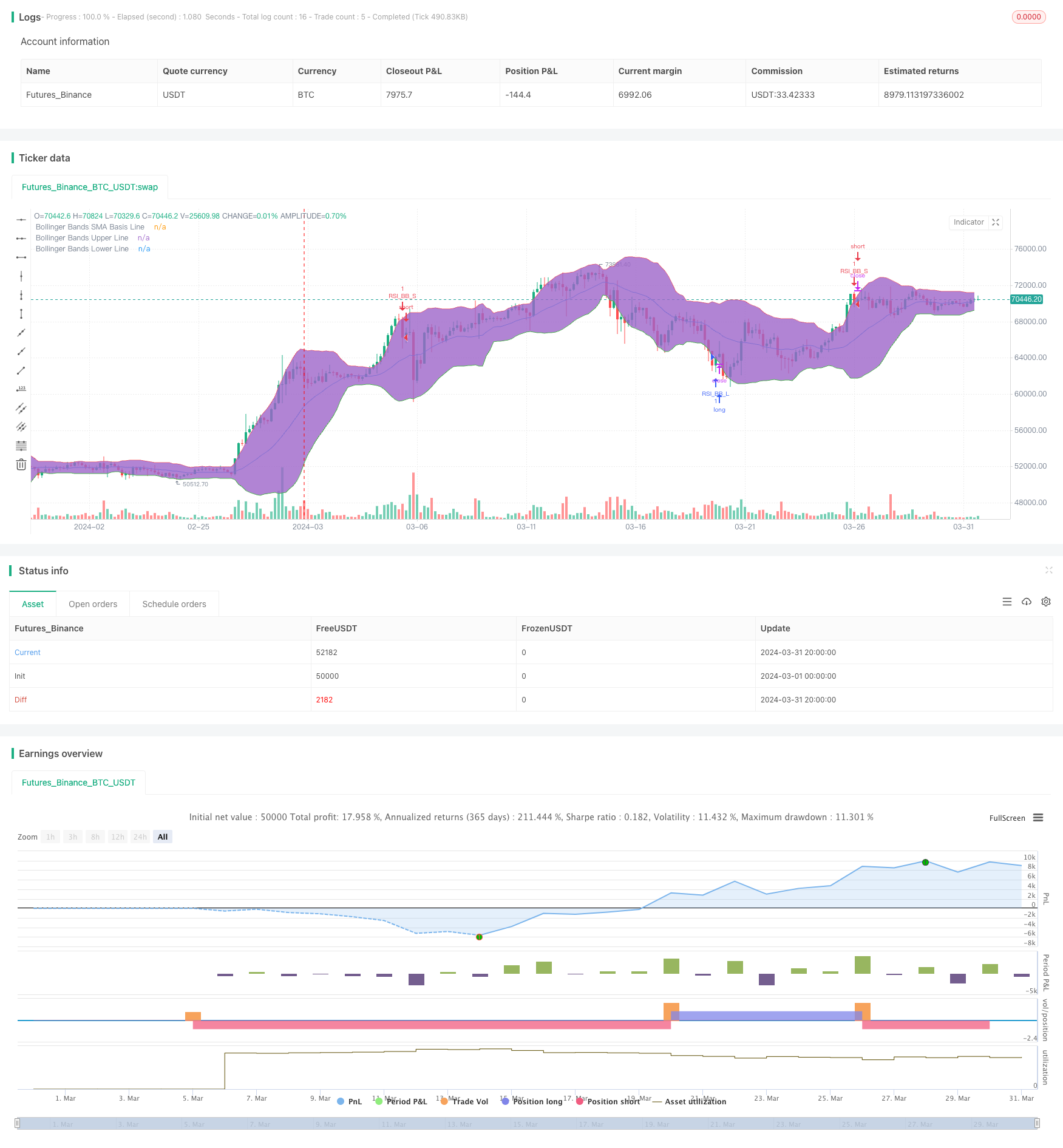

Эта стратегия сочетает в себе два технических показателя - относительно сильный индекс (RSI) и полосы (Bollinger Bands), которые дают сигнал покупки, когда цена ниже полосы Bollinger, и сигнал продажи, когда цена выше полосы Bollinger. Эта стратегия запускает торговый сигнал только тогда, когда RSI и полоса Bollinger одновременно находятся в состоянии перепродажи или перекупки.

Принципы стратегии

- Расчет RSI на основе параметров RSI.

- Расчет среднего, верхнего и нижнего траекторий Блиннского пояса осуществляется с помощью формулы Блиннского пояса.

- Судить о том, будет ли текущая цена закрытия пробиваться вверх или вниз по Брин-Белду.

- Определяет, является ли текущий RSI выше или ниже превышения или превышения превышения.

- Соответствующие торговые сигналы создаются, когда Брин-Бэнд и RSI одновременно удовлетворяют условиям покупки или продажи.

Стратегические преимущества

- Вместе с тем, по мнению экспертов, данный метод позволяет более полно оценивать состояние рынка.

- Использование обоих показателей в качестве фильтрующих условий эффективно снижает вероятность возникновения ложных сигналов.

- Прозрачная логика кода, гибкая настройка параметров, подходит для различных рыночных условий и стилей торговли.

Стратегические риски

- В условиях бурного рынка эта стратегия может привести к большему количеству потерь в торговле.

- Неправильная настройка параметров может привести к плохой работе стратегии, которая должна быть оптимизирована в соответствии с реальными обстоятельствами.

- В то же время, по мнению экспертов, "это не так уж и опасно, поскольку это может привести к серьезным последствиям".

Оптимизация стратегии

- Параметры RSI и Брин-Белда могут быть оптимизированы в зависимости от рыночных особенностей и личных предпочтений.

- Внедрение других технологических показателей, таких как MACD, равномерность и т.д., повышает надежность сигнала.

- Установка разумных стоп-лосса и стоп-бридж, чтобы контролировать риск одной сделки.

- Для волатильных рынков можно рассмотреть возможность увеличения условий суждения или уменьшения позиций, чтобы снизить затраты, связанные с частыми сделками.

Подведение итогов

РСИ и двойная стратегия Бринга позволяют более полно оценивать состояние рынка и давать соответствующие торговые сигналы путем сочетания трендовых и динамических индикаторов. Однако эта стратегия может плохо работать в нестабильных рынках, и не установлены меры контроля риска, поэтому необходимо соблюдать осторожность при использовании в реальном мире.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update

//

// Version 1.1

// Idea by ChartArt on January 18, 2015.

//

// This strategy uses the RSI indicator

// together with the Bollinger Bands

// to sell when the price is above the

// upper Bollinger Band (and to buy when

// this value is below the lower band).

//

// This simple strategy only triggers when

// both the RSI and the Bollinger Bands

// indicators are at the same time in

// a overbought or oversold condition.

//

// In this version 1.1 the strategy was

// both simplified for the user and

// made more successful in backtesting.

//

// List of my work:

// https://www.tradingview.com/u/ChartArt/

//

// __ __ ___ __ ___

// / ` |__| /\ |__) | /\ |__) |

// \__, | | /~~\ | \ | /~~\ | \ |

//

//

///////////// RSI

RSIlength = input(14,title="RSI Period Length")

RSIoverSold = 30

RSIoverBought = 70

price = close

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(20, minval=1,title="Bollinger Period Length")

BBmult = input(2.0, minval=0.001, maxval=50,title="Bollinger Bands Standard Deviation")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=color.blue,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=color.red,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=color.green,title="Bollinger Bands Lower Line")

fill(p1, p2)

// Entry conditions

crossover_rsi = crossover(vrsi, RSIoverSold) and crossover(source, BBlower)

crossunder_rsi = crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper)

///////////// RSI + Bollinger Bands Strategy

if (not na(vrsi))

if (crossover_rsi)

strategy.entry("RSI_BB_L", strategy.long, comment="RSI_BB_L")

else

strategy.cancel(id="RSI_BB_L")

if (crossunder_rsi)

strategy.entry("RSI_BB_S", strategy.short, comment="RSI_BB_S")

else

strategy.cancel(id="RSI_BB_S")

Содержание

- Многоиндикаторная динамическая трейдинговая система для предупреждения о волатильности

- Блинн использует RSI

- Стратегия комбинации ценовых эффектов с пересечением бревна и скольжения

- Блин, прорыв в стратегии

- Bollinger Bands точный вход и стратегия контроля риска

- Блин-Бэнд прорыв в стратегии

- Стратегия кросс-трейдинга Брин-Бэнд с относительно сильными и слабыми индексами

- Двойные технические индикаторы динамика реверсии торговых стратегий в сочетании с системой управления рисками

- Адаптивные многостратегические динамические коммутационные системы: конвергентные тренды, отслеживаемые и количественные торговые стратегии для колебаний в диапазоне

- Полиновой пояс и относительно сильная и слабая стратегия торговли

Больше информации

- Сплошный перекресток + MACD

- Динамическая корректировка объема сделок

- Стратегия MACD Valley Detector

- N Bars прорыв в стратегии

- Стратегия высокочастотного торговли низкорисковыми стабильными криптовалютами на основе RSI и MACD

- Стратегия сигналов Random RSI с Блинном

- Стратегия двусторонних сделок RSI

- Стратегия торговли, основанная на случайных медленных показателях

- Динамическая стоп-стоп-традиционная стратегия с адаптивной пирамидой, основанная на средней линии объема сделок

- MACD TEMA - кросс-стратегия

- VWMA-ADX - многоголовая стратегия биткоина, основанная на динамике и тренде

- Многоиндикаторные тенденции отслеживают динамику ветрового контроля и количественные торговые стратегии

- Руда: Тенденционная стратегия торговли

- Стратегия перекрестного движения двух средних

- Мобильная стратегия строки

- Динамические изменения в цене порога

- Двухлинейная задержка в стратегии.

- Стратегия перекрестного использования двойных равномерных линий в торговле двигателем

- Многоиндикаторная стратегия торговли BTC

- Стратегия точки продажи, основанная на прорывах и отступлениях TD-серии