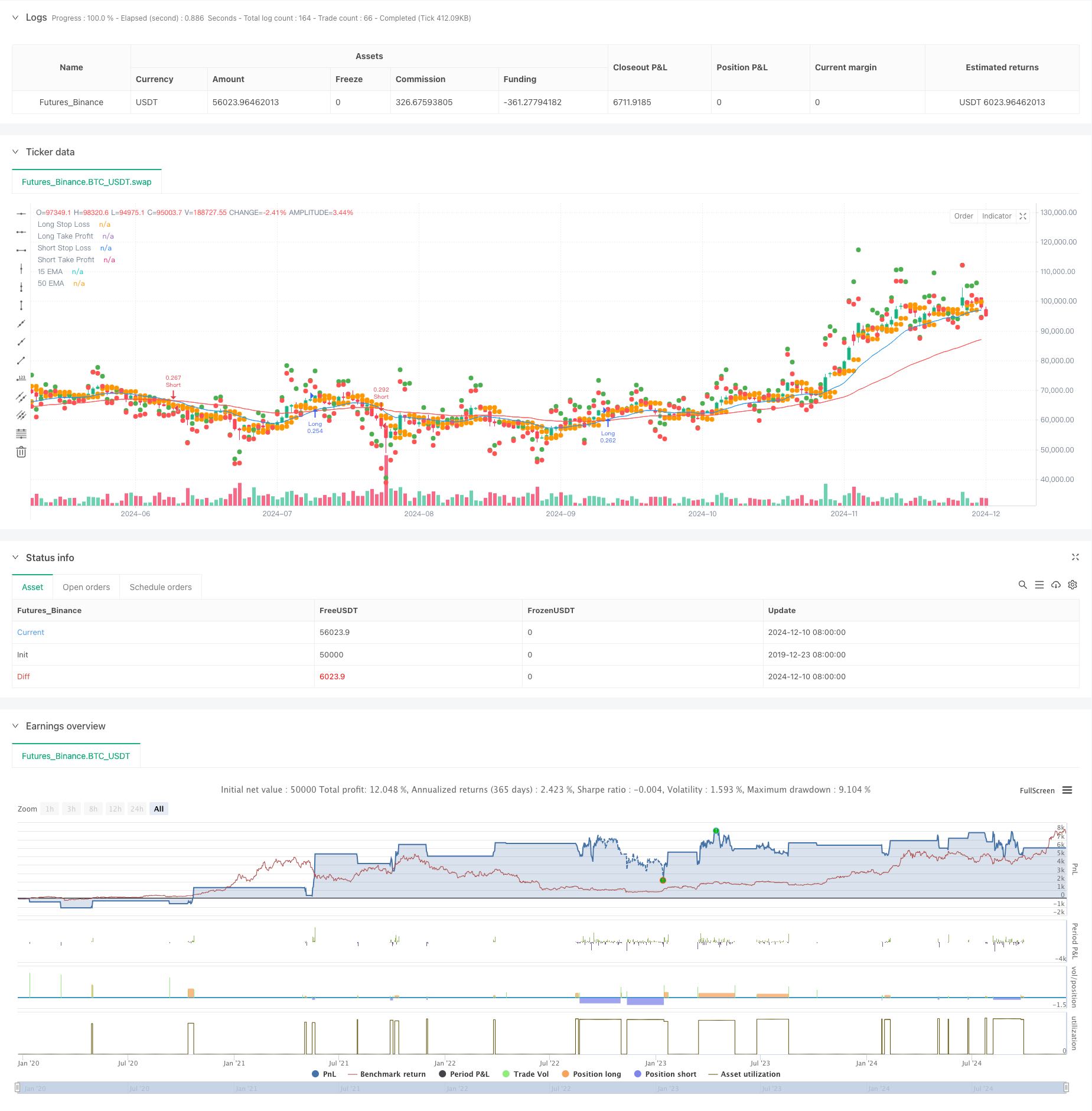

Обзор

Это торговая стратегия, основанная на перекрестных 15-циклических и 50-циклических индексных скользящих средних (EMA). Стратегия реализует оптимальный контроль риска-прибыли через интеллектуальные настройки стоп-лосса и выигрыша. Стратегия может не только улавливать сигналы об обратном тренде, но и автоматически корректировать торговые параметры в зависимости от рыночных колебаний, что повышает стабильность и прибыльность стратегии.

Стратегический принцип

Основная логика стратегии основана на перекрестном сигнале быстрого EMA ((15 циклов) и медленного EMA ((50 циклов)). Когда быстрая линия проходит медленную линию, система генерирует многосигналный сигнал; когда быстрая линия проходит медленную линию, система генерирует пустой сигнал. Для оптимизации управления рисками в стратегии используется метод динамического стоп-лоска, то есть минимальная открытая цена на предыдущие 2 K-линии используется в качестве многоголовной остановки, а максимальная открытая цена - в качестве пустой остановки.

Стратегические преимущества

- Динамическое управление рисками: стратегия может автоматически корректировать параметры риска в зависимости от рыночных колебаний путем вычисления стоп-позиций в реальном времени.

- Оптимизированный риско-прибыльный коэффициент: обеспечивает разумную прибыльность каждой сделки, устанавливая прибыльный коэффициент в 2 раза выше, чем стоп-стап.

- Твердое управление деньгами: используйте 30% средств счета для торговли, чтобы гарантировать потенциал прибыли и избежать чрезмерного риска.

- Двунаправленные торговые возможности: стратегия может захватить много свободных торговых возможностей в обоих направлениях, что повышает частоту торговли и возможности получения прибыли.

- Визуальная помощь: трейдер может визуально контролировать состояние торговли, отмечая на графике позиции стоп-лосса и прибыли.

Стратегический риск

- Риск шокирующего рынка: в шокирующемся рынке, равнолинейный перекрестный сигнал может привести к ложному сигналу, что приведет к последовательным остановкам.

- Риск скольжения: при быстрых колебаниях на рынке реальная цена сделки может быть значительно отклонена от идеальной цены.

- Риски управления капиталом: фиксированное использование 30% капитала может быть слишком радикальным в некоторых рыночных условиях.

- Риск установки стоп-убытков: установка стоп-убытков, основанная на первых двух K-линиях, может быть недостаточно гибкой в экстремальных рыночных условиях.

Направление оптимизации стратегии

- Введение фильтра тренда: можно добавить дополнительные индикаторы подтверждения тренда, такие как ADX или индикатор силы тренда, чтобы отфильтровать слабые сигналы.

- Динамическое управление капиталом: можно автоматически корректировать размер позиции в зависимости от волатильности рынка, что делает стратегию более адаптивной.

- Оптимизация методов остановки: можно рассмотреть возможность внедрения показателей ATR для установки остановки, чтобы остановка была более соответствующей рыночным колебаниям.

- Добавление фильтров по времени: добавление фильтров по времени торговли, чтобы избежать периодов сильной волатильности или недостаточной ликвидности.

- Введение подтверждения количества сделок: использование количества сделок в качестве индикатора подтверждения торговых сигналов, повышение надежности сигналов.

Подвести итог

Это целостная, логически ясная и равнолинейная кросс-стратегия. Благодаря сочетанию классических методов технического анализа с современными технологиями управления рисками, стратегия достигает лучших характеристик риска и прибыли. Несмотря на то, что существует определенный простор для оптимизации, основная структура стратегии обладает хорошей практичностью и масштабируемостью.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs

ema_short_length = input(15, title="Short EMA Length")

ema_long_length = input(50, title="Long EMA Length")

// Calculate EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

// Plot EMAs

plot(ema_short, color=color.blue, title="15 EMA")

plot(ema_long, color=color.red, title="50 EMA")

// Entry Conditions (Any EMA Cross)

cross_condition = ta.crossover(ema_short, ema_long) or ta.crossunder(ema_short, ema_long)

// Determine Trade Direction

is_long = ta.crossover(ema_short, ema_long)

is_short = ta.crossunder(ema_short, ema_long)

// Stop Loss and Take Profit

long_stop_loss = ta.lowest(open[1], 2) // Lowest open of the last 2 candles

short_stop_loss = ta.highest(open[1], 2) // Highest open of the last 2 candles

long_take_profit = close + 2 * (close - long_stop_loss)

short_take_profit = close - 2 * (short_stop_loss - close)

// Execute Trades

if (cross_condition)

if (is_long)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

else if (is_short)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plot Stop Loss and Take Profit Levels

plot(long_stop_loss, color=color.orange, title="Long Stop Loss", style=plot.style_circles, linewidth=2)

plot(long_take_profit, color=color.green, title="Long Take Profit", style=plot.style_circles, linewidth=2)

plot(short_stop_loss, color=color.orange, title="Short Stop Loss", style=plot.style_circles, linewidth=2)

plot(short_take_profit, color=color.red, title="Short Take Profit", style=plot.style_circles, linewidth=2)