Многопоказательная стратегия торговли высокочастотным диапазоном

Автор:Чао Чжан, Дата: 2024-12-27 14:18:57Тэги:РСИЕМАVOLN-BARТПSL

Обзор

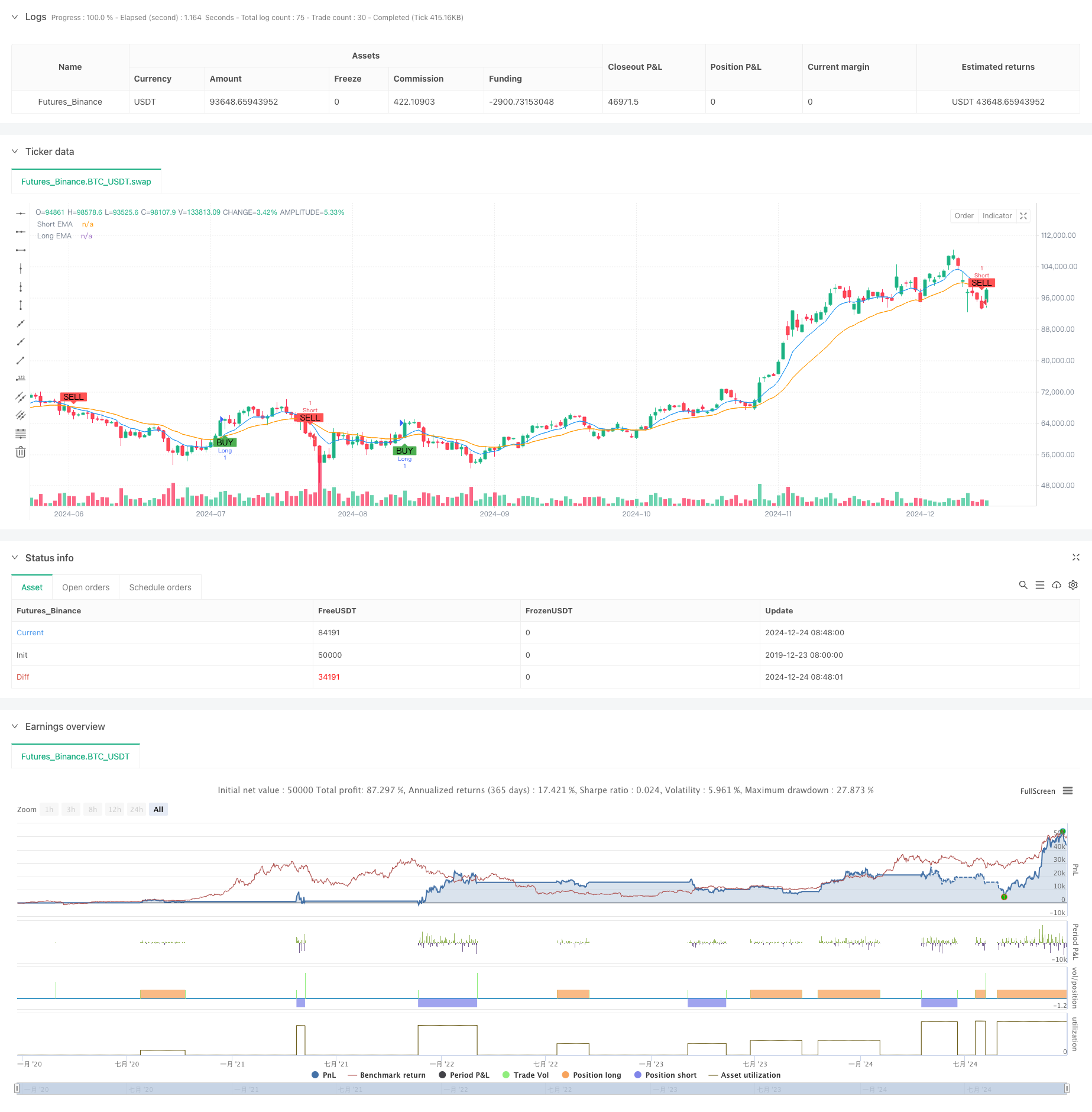

Это высокочастотная торговая стратегия, основанная на нескольких технических показателях. Стратегия сочетает в себе сигналы от экспоненциальной скользящей средней (EMA), индекса относительной силы (RSI), анализа объема и распознавания ценовых паттернов N-периодов для определения оптимальных точек входа в краткосрочную торговлю.

Принцип стратегии

Основная логика основана на многомерном подтверждении сигнала:

- Использует 8-периодные и 21-периодные перекрестки EMA для определения краткосрочного направления тренда

- Подтверждает рыночный импульс с использованием 14-периодического RSI, причем RSI>50 подтверждает бычий импульс и RSI<50 подтверждает медвежий импульс.

- Сравнение текущего объема с средним объемом за 20 периодов для обеспечения активности рынка

- Определяет потенциальные закономерности обратного движения, сравнивая последние 5 свечей с предыдущими 10 свечами Торговые сигналы генерируются только тогда, когда все условия выравниваются. Долгие позиции открываются по рыночной цене для бычьих сигналов и короткие позиции для медвежьих сигналов. Риск контролируется с помощью 1,5% уровень получения прибыли и 0,7% уровня остановки потери.

Преимущества стратегии

- Многомерная перекрестная проверка сигналов значительно снижает количество ложных сигналов

- Сочетает в себе преимущества следующего тренду и динамичной торговли для повышения адаптивности

- Подтверждение объема предотвращает торговлю в неликвидные периоды

- Признание паттернов N-периода позволяет своевременно обнаруживать изменения на рынке

- Разумные коэффициенты прибыли/убытка для эффективного контроля рисков

- Ясная логика облегчает непрерывную оптимизацию и регулировку параметров

Стратегические риски

- Частые стоп-лосы могут возникать на сильно волатильных рынках

- Задержки в котировках, связанные с рыночными производителями

- Относительно мало возможностей, когда все показатели совпадают

- Возможные последовательные убытки на различных рынках Меры смягчения последствий:

- Динамическая корректировка коэффициентов прибыли/убытка на основе волатильности рынка

- Торговля в периоды высокой ликвидности

- Оптимизировать параметры для баланса количества и качества сигнала

- Внедрение остановок для повышения рентабельности

Руководство по оптимизации

- Внедрение механизмов адаптивной корректировки параметров для автоматической оптимизации на основе рыночных условий

- Добавление фильтров волатильности для приостановки торговли при чрезмерной волатильности

- Разработка более сложных алгоритмов распознавания моделей N-период

- Внедрить размещение позиций на основе собственного капитала счета

- Добавить подтверждение нескольких временных рамок для повышения надежности сигнала

Резюме

Стратегия определяет качественные торговые возможности в высокочастотной торговле посредством многомерного сотрудничества с техническими индикаторами. Она учитывает тенденции, импульс и характеристики объема, обеспечивая при этом стабильность посредством строгого контроля рисков.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("XRP/USD Scalping Strategy with Alerts", overlay=true)

// Input parameters

ema_short = input.int(8, title="Short EMA Period")

ema_long = input.int(21, title="Long EMA Period")

rsiperiod = input.int(14, title="RSI Period")

vol_lookback = input.int(20, title="Volume Lookback Period")

n_bars = input.int(5, title="N-Bars Detection")

take_profit_perc = input.float(1.5, title="Take Profit (%)") / 100

stop_loss_perc = input.float(0.7, title="Stop Loss (%)") / 100

// Indicators

ema_short_line = ta.ema(close, ema_short)

ema_long_line = ta.ema(close, ema_long)

rsi = ta.rsi(close, rsiperiod)

avg_volume = ta.sma(volume, vol_lookback)

// N-bar detection function

bullish_nbars = ta.lowest(low, n_bars) > ta.lowest(low, n_bars * 2)

bearish_nbars = ta.highest(high, n_bars) < ta.highest(high, n_bars * 2)

// Entry conditions

long_condition = ta.crossover(ema_short_line, ema_long_line) and rsi > 50 and volume > avg_volume and bullish_nbars

short_condition = ta.crossunder(ema_short_line, ema_long_line) and rsi < 50 and volume > avg_volume and bearish_nbars

// Plot signals

plotshape(long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy execution

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", from_entry="Long", limit=close * (1 + take_profit_perc), stop=close * (1 - stop_loss_perc))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", from_entry="Short", limit=close * (1 - take_profit_perc), stop=close * (1 + stop_loss_perc))

// Plot EMA lines

plot(ema_short_line, color=color.blue, title="Short EMA")

plot(ema_long_line, color=color.orange, title="Long EMA")

// Create alerts

alertcondition(long_condition, title="Buy Alert", message="Buy Signal: EMA Crossover, RSI > 50, Volume > Avg, Bullish N-Bars")

alertcondition(short_condition, title="Sell Alert", message="Sell Signal: EMA Crossunder, RSI < 50, Volume > Avg, Bearish N-Bars")

Связанные

- Стратегия хеджирования импульса с использованием множественных показателей RSI-EMA с масштабированием позиций

- Двойной кроссовер EMA с повышенной стратегией торговли RSI Momentum

- Стратегия реверсии сверхпроданных показателей RSI на несколько временных рамок

- Адаптивная тенденция после стратегии с динамической системой управления снижением

- Стратегия последовательности и структурного прорыва по различным тенденциям

- Многопоказательная динамическая стратегия торговли

- Усовершенствованная многопоказательная стратегия отмены тенденций

- Стратегия торговли с использованием многоэма с индикаторами импульса

- KRK ADA 1H Стохастическая медленная стратегия с большим количеством записей и ИИ

- Многоиндикаторная кроссоверная стратегия торговли импульсом с оптимизированной системой получения прибыли и остановки потери

Больше

- Количественная стратегия торговли для сбора динамических тенденций с использованием множественной EMA

- Динамическая скользящая средняя и пересекающаяся стратегия полос Боллинджера с фиксированной моделью оптимизации стоп-лосса

- Стратегия торговли с изменением тренда RSI с ATR Stop Loss и контролем торговой зоны

- Многоэма с осциллятором и динамической поддержкой/сопротивлением

- Комбинированная тенденция с использованием множества методов SMA и стохастики в соответствии со стратегией торговли

- Адаптивная динамическая стратегия торговли на основе стандартизированной логарифмической отдачи

- Многоиндикаторная кросс-трендовая стратегия торговли: количественный анализ на основе стохастического RSI и системы скользящих средних

- Стратегия пересечения тенденции с использованием нескольких индикаторов: торговая система поддержки рыночной линейки быка

- Многоуровневый динамический тренд MACD после стратегии с 52-недельной системой анализа высокого/низкого расширения

- Двойная система торговли с изменением тренда импульса EMA RSI - стратегия прорыва импульса на основе перекрестного использования EMA и RSI

- Динамическая стратегия торговли с переломом трендовой линии

- Многопоказательная динамическая тенденция в соответствии со стратегией на основе EMA и SMA

- Усовершенствованная стратегия следования тренду Фибоначчи и управления рисками

- Адаптивная многостационарная стратегия импульса EMA-RSI с системой фильтра индекса шопинесса

- Интеллектуальная система оптимизации стратегии торговли экспоненциальной скользящей средней

- Стратегия торговли дивергенцией в системе цен на волатильность, основанной на ИИ

- Стратегия многоэмальной торговли, следующей за трендом, с управлением рисками на основе ATR

- Улучшенная стратегия реверсии среднего значения с использованием полос Боллинджера и интеграцией RSI

- Дивергенция РСИ с поддержкой/сопротивлением

- Адаптивная тенденция после стратегии с динамической системой управления снижением