Стратегия торговли адаптивной тенденции после динамической тенденции признания

Автор:Чао Чжан, Дата: 2024-12-27 15:41:30Тэги:КамаATRСТSLТПЕМАМ.А.

Обзор

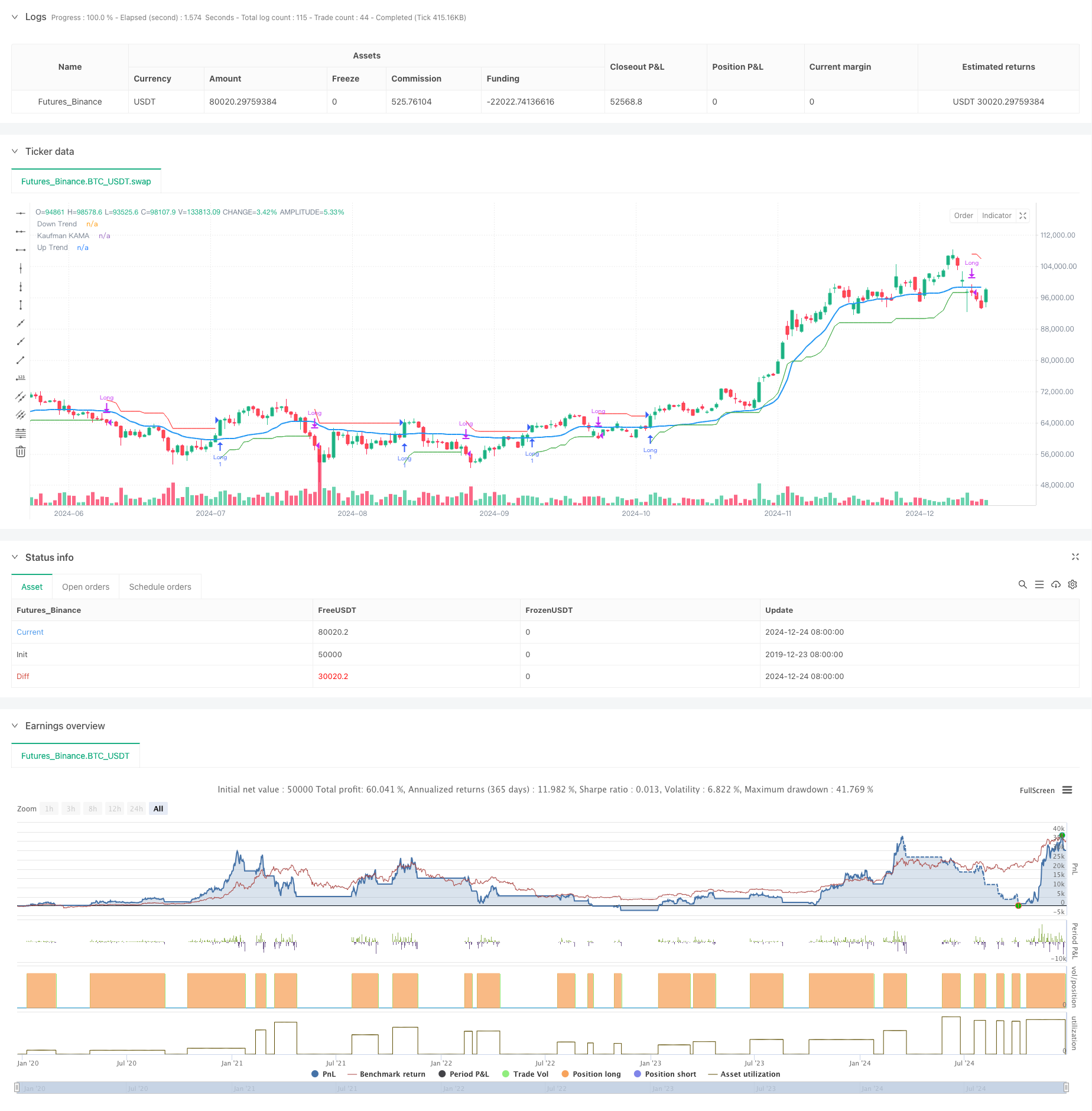

Эта стратегия представляет собой тенденционную торговую систему, которая сочетает в себе индикатор Supertrend с адаптивной скользящей средней Кауфмана (KAMA). Она динамически идентифицирует изменения тренда рынка, ищет длинные возможности в восходящих тенденциях и использует гибкие механизмы стоп-лосса для контроля риска.

Принципы стратегии

Стратегия использует двойную систему подтверждения технических индикаторов. Во-первых, индикатор Supertrend рассчитывает направление тренда с использованием ATR и пользовательских коэффициентов, указывая на восходящий тренд, когда линия индикатора ниже цены. Во-вторых, индикатор KAMA регулирует чувствительность скользящей средней через адаптивный механизм, лучше приспосабливаясь к различным рыночным условиям. Сигналы входа требуют двух одновременных условий: Supertrend, указывающий на восходящий тренд и цена выше линии KAMA. Аналогично, сигналы выхода нуждаются в двойном подтверждении: переход Supertrend на нисходящий тренд и цена, падающая ниже линии KAMA. Этот двойной механизм подтверждения эффективно уменьшает ложные сигналы.

Преимущества стратегии

- Внедряет подтверждение двойных технических показателей, улучшая надежность сигнала

- Показатель KAMA имеет адаптивные характеристики, регулирующие чувствительность к волатильности рынка

- Индикатор супертенденции дает четкие сигналы направления тренда

- Всеобъемлющий механизм стоп-лосса для эффективного контроля рисков

- Ясная стратегия с регулируемыми параметрами

- Окончательные сигналы входа и выхода, легко выполняемые

Стратегические риски

- Может генерировать частые торговые сигналы на нестабильных рынках, увеличивая затраты на транзакции

- Потенциальное отставание во время первоначального переворота тренда, влияющее на эффективность стоп-лосса

- Неправильный выбор параметров может привести к чрезмерной чувствительности или вялости

- Возможность значительного сдвига при быстрых колебаниях рынка

- Стоимость торговли и сдвиг могут повлиять на общую прибыль от стратегии

Направления оптимизации стратегии

- Внедрить механизм фильтрации волатильности для корректировки параметров или приостановки торговли при высокой волатильности

- Добавить показатели объема для дополнительного подтверждения

- Оптимизировать механизм стоп-лосса, рассмотреть вопрос о внедрении стоп-лосса

- Улучшение оценки рыночной среды для применения стратегии

- Внедрить фильтрацию времени, чтобы избежать торговли в определенные периоды

- Разработка адаптивной системы оптимизации параметров

Заключение

Эта стратегия создает надежную торговую систему, следующую за трендом, путем объединения технических индикаторов Supertrend и KAMA. Ее основные преимущества заключаются в адаптивности и возможностях контроля рисков, с повышенной надежностью торговых сигналов посредством двойного подтверждения. При столкновении с проблемами на нестабильных рынках общая производительность стратегии может быть еще лучше с помощью соответствующих настроек параметров и реализации оптимизации. Она особенно подходит для средне- и долгосрочной торговли трендом и хорошо работает на рынках с четкими тенденциями.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend + KAMA Long Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// User-defined inputs for date range

startDate = input(timestamp("2018-01-01 00:00:00"), title="Start Date")

endDate = input(timestamp("2069-12-31 23:59:59"), title="End Date")

inDateRange = true

// Inputs for KAMA and Supertrend

kamaLength = input.int(21, title="KAMA Length", minval=1)

atrPeriod = input.int(10, title="Supertrend ATR Length", minval=1)

factor = input.float(3.0, title="Supertrend Factor", minval=0.01, step=0.01)

//------------------------- Kaufman Moving Average Adaptive (KAMA) -------------------------

xPrice = close

xvnoise = math.abs(xPrice - xPrice[1])

Length = kamaLength

nfastend = 0.666

nslowend = 0.0645

nsignal = math.abs(xPrice - xPrice[Length])

float nnoise = 0.0

for i = 0 to Length - 1

nnoise := nnoise + xvnoise[i]

nefratio = nnoise != 0.0 ? nsignal / nnoise : 0.0

nsmooth = math.pow(nefratio * (nfastend - nslowend) + nslowend, 2)

var float nAMA = na

nAMA := nz(nAMA[1]) + nsmooth * (xPrice - nz(nAMA[1]))

plot(nAMA, color=color.blue, linewidth=2, title="Kaufman KAMA")

//------------------------- Supertrend Calculation -------------------------

[stValue, dirValue] = ta.supertrend(factor, atrPeriod)

upTrend = dirValue < 0

downTrend = dirValue >= 0

plot(dirValue < 0 ? stValue : na, "Up Trend", color=color.green, style=plot.style_linebr)

plot(dirValue >= 0 ? stValue : na, "Down Trend", color=color.red, style=plot.style_linebr)

//------------------------- Strategy Logic -------------------------

// Entry condition: Supertrend is in uptrend AND price is above KAMA

canLong = inDateRange and upTrend and close > nAMA

// Exit condition (Take Profit): Supertrend switches to downtrend AND price is below KAMA

stopLoss = inDateRange and downTrend and close < nAMA

if canLong

strategy.entry("Long", strategy.long)

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_down, size=size.normal)

if stopLoss

strategy.close("Long", comment="Stop Loss")

label.new(bar_index, high, "STOP LOSS", color=color.red, textcolor=color.white, style=label.style_label_up, size=size.normal)

//------------------------- Alerts -------------------------

alertcondition(canLong, title="Long Entry", message="Supertrend + KAMA Long Signal")

alertcondition(stopLoss, title="Stop Loss", message="Supertrend switched to Downtrend and Price below KAMA")

- Кроссовер адаптивной скользящей средней с последующей стратегией стоп-лосса

- Многомерная система анализа стратегии аномалии золотой пятницы

- Продвинутая стратегия перекрестного использования EMA: адаптивная система торговли с динамическими целями остановки потерь и получения прибыли

- Тенденция с несколькими условиями в соответствии с количественной стратегией торговли на основе уровней ретрекшенса Фибоначчи

- Стратегия точного трейдинга и система управления рисками, основанная на индикаторе SuperTrend

- Автоматизированная система количественной торговли с перекрестным использованием двойного EMA и управлением рисками

- Динамическая тенденция после стратегии, объединяющей супертенд и EMA

- Динамическая тенденция с точной стратегией получения прибыли и остановки убытков

- RSI и стратегия адаптивной волатильности, основанная на тренде и супертенде

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Синергетическая торговая система с многотехническими показателями

- Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

- Тройной супертенд и экспоненциальный скользящий средний тренд после количественной стратегии торговли

- Стратегия количественного тренда двойной скользящей средней с использованием облачных полос Боллингера

- Многоуровневая количественная стратегия торговли, основанная на дивергенции тренда полос Боллинджера

- Количественная стратегия торговли, основанная на Fibonacci 0.7 Level Trend Breakthrough

- Многопериодный фрактальный блок ордера на прорыв адаптивная стратегия торговли

- Оптимизированная стратегия соотношения риск-вознаграждение, основанная на перекрестном перемещении скользящих средних

- Трансграничная динамическая диапазона количественной стратегии торговли на основе полос Боллинджера

- Стратегия адаптивного прогнозирования перекрестного сигнала SMI на основе импульса

- Улучшенная стратегия торговли с множественным скользящим средним перекрестным сигналом

- Стратегия многопоказательного фильтрованного трейдинга с использованием полос Боллинджера и Вудиса CCI

- Динамическая скользящая средняя тенденция с подтверждением RSI

- Динамическая многопериодная экспоненциальная средняя скользящая перекрестная стратегия с системой обратной оптимизации

- Динамическая скользящая средняя перекрестная тенденция по стратегии с адаптивным управлением рисками

- Адаптивная стратегия торговли, основанная на стохастическом двухлинейном кроссовере RSI

- Многоуровневая институциональная стратегия количественного потока заказов с динамической системой масштабирования позиций

- Количественная стратегия торговли для сбора динамических тенденций с использованием множественной EMA